狂卖1200万台!华为稳居第一,小米紧追

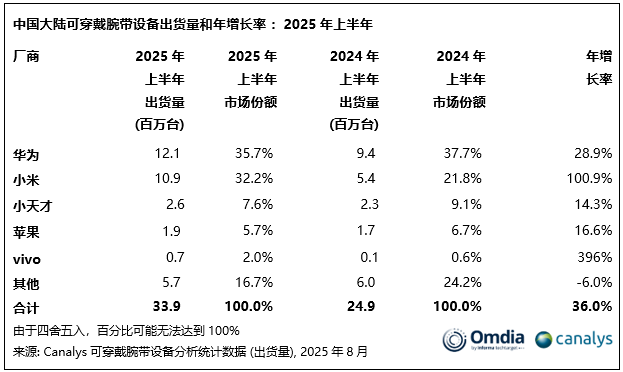

综合Canalys(现并入Omdia)数据显示,2025年上半年,中国大陆可穿戴腕带设备出货量达3390万台,同比增长36%,继2024年下半年33%的增长后持续强势攀升。这一增长态势创中国大陆可穿戴腕带设备市场上半年度出货量的历史新高,标志着市场进入全新发展阶段。

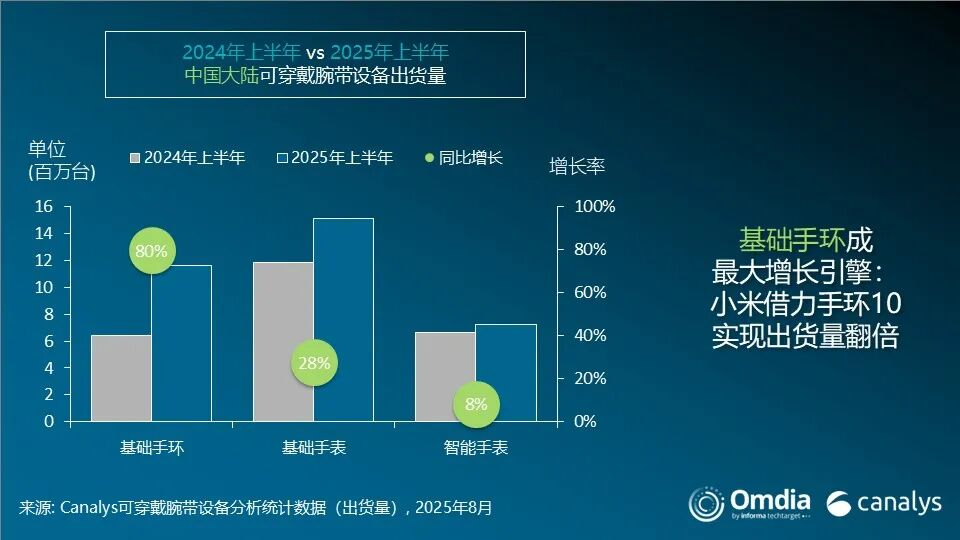

基础手环品类以80%的惊人增速成为增长最快的细分市场,成为推动中国大陆市场强劲表现的主要动力。华为以1200万台出货量领先市场,占据36%的份额;小米紧随其后,出货量达1100万台,市场份额达32%。两家厂商均首次在上半年实现出货量突破千万台的里程碑,其中小米同比增速尤为亮眼,达到101%。

Canalys(现并入Omdia)研究分析师秦艺源(Claire Qin)表示:“国家补贴政策通过鼓励现有用户设备升级、吸引新用户甚至重新激发老用户的兴趣,有效提振了可穿戴手环的需求。大型'618'促销活动相结合,降低了价格敏感型消费者的购买门槛,并推动消费者购买考虑价格更高的基础手表和智能手表,正是'口红效应'的体现。这与近期可穿戴手环的发展趋势相契合——即使定价在1599至2999元人民币(约400美元)区间的设备,在补贴政策的带动下实现了价格下探,进一步刺激了中高端设备的消费意愿。”

Canalys(现并入Omdia Omdia)研究经理陈秋帆(Cynthia Chen)表示:“拥有完整可穿戴设备产品组合的厂商表现更为出色。华为Watch GT系列凭借健康管理功能与高端教练服务深度融合,在基础手表市场占据强势地位。辅以补贴政策将价格下探至千元以内的有效定价策略,进一步强化了该系列的市场竞争力。与此同时,小米则通过发布小米手环10持续加码基础手环品类,以功能升级与时尚化设计提升个性化体验的同时保持亲民定价。此策略助力小米实现101%的增速,并通过吸引热衷追逐潮流科技的年轻用户,巩固了其在平价市场的主导地位。”

苹果的线上线下直营渠道于二季度首次参与补贴计划,这表明利用政策优化渠道结构、强化官方直营渠道的重要性,有助于其持续保持其在高端智能手表细分领域的市场定位。

陈秋帆总结道:“随着国家卫生健康委"健康管理年"倡议的推进,全民健身意识显著提升,高端运动手表需求随之增长。尽管这一细分市场规模仍不算大,却占据中国大陆可穿戴手环市场价值的10%,并为佳明(Garmin)、高驰等品牌带来更高利润空间,为其他厂商实现高端化转型提供可借鉴路径。随着鼓励运动的政策持续推动全民健身热潮,厂商必把握本土化健身趋势,推出更适用于个人及团体用户的AI教练和不同运动场景下的智能指导等功能。这些创新不仅能影响消费者行为,更能通过反馈和数据分析实现产品功能的持续优化。”

可穿戴智能腕带设备市场扩张背后,有哪些新机遇?

可穿戴智能腕带设备,是集成传感技术、无线通信与数据处理功能的便携式智能终端,以腕部佩戴为主要形态,能实时采集并分析用户生理数据与运动信息,同时提供消息提醒、健康监测等智能化服务。

它具备轻量化设计(主流产品重量 < 50g)、长续航能力(手环类产品待机可达 14 天以上)与多场景适配特性,核心价值在于打破传统设备的使用局限,将健康管理、运动追踪与智能交互融入日常生活。

从技术架构来看,其通常搭载低功耗处理器与高精度传感器(如 PPG 心率传感器、三轴加速度计),部分高端产品还支持血氧饱和度、睡眠呼吸暂停监测等医疗级功能,已成为连接用户与数字健康生态的关键入口,在消费电子领域占据重要地位,尤其受到关注健康与运动人群的青睐。

据 Global Info Research(环洋市场咨询)调研数据显示,按收入计算,2024 年全球可穿戴智能腕带设备收入大约达到 1483 百万美元;从出货量维度看,同期全球市场出货量达 1.93 亿部,同比增长 4%,呈现 “量价齐升” 的稳健发展态势。展望至此,展望未来,市场增长动力持续释放,预计到 2031 年,全球市场收入将攀升至 2214 百万美元,在 2025 至 2031 年这一期间,年复合增长率(CAGR)稳定保持在 6.0%。

值得注意的是,中国作为全球最大的可穿戴智能腕带设备市场,2024 年出货量占全球 30%,同比增速高达 20%,显著高于全球平均水平,成为拉动全球市场增长的核心引擎,反映出新兴市场需求的强劲活力与消费升级趋势。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序