沐曦:与H20不构成直接竞争,曦云C500 GPU加速上量

近日,国产GPU独角兽沐曦股份回复科创板IPO首轮审核问询函,就十四个核心关切做出回应,涵盖产品研发、市场竞争、营收状况、现金流等多个方面。其中,监管部门以及市场都尤为关注的关键问题在于,沐曦股份如何应对以英伟达为首的境外GPU龙头对国内市场的影响。其回复称,沐曦与英伟达的主要客户群体存在较大差异,不构成直接竞争。另外,沐曦还披露了其下一代芯片的最新进展及计划。

问询函中特别点名指出,在今年7月英伟达宣布将恢复H20在中国的销售,其未来可能获准推出基于Blackwell架构的新特供产品的背景下,沐曦股份将如何评估其可能对公司业绩及市场拓展产生的影响。

沐曦认为,因双方产品的主要客户群体存在较大差异,其与英伟达H20芯片不构成直接竞争。其解释道,作为一款面向中国大陆市场的“特供”版芯片,H20的性能相比同架构的H100芯片有所缩水,在人工智能训练任务中进行千亿、万亿级参数量的大规模训练效率有限。但由于配备了大容量HBM3显存并保留了NVLink4.0的卡间高速互连带宽,H20芯片在人工智能推理场景的应用更为广泛,主要面向有丰富的人工智能应用场景需求的互联网厂商。

根据国际投资研究机构伯恩斯坦(Bernstein)调研报告显示,2024年,H20芯片在国内市场的主要客户为互联网厂商,四个互联网大厂的H20采购量合计占据87%的份额。

其补充道,互联网企业的采购决策高度市场化,出于对产品性价比和生态竞争力的考虑,其第一选择仍然是国际产品,而在部分推理场景下可能会使用国产算力芯片,但通常也是优先选择自有产品,或者扶持其投资的生态链企业。

而沐曦股份的主力产品为用于人工智能训练(训推一体)场景的曦云C系列GPU。其曦云C500系列产品的下游客户以国家人工智能公共算力平台、运营商智算平台、商业化智算中心以及教科研、金融等行业客户为主,与英伟达H20的主要目标销售市场不存在直接竞争。

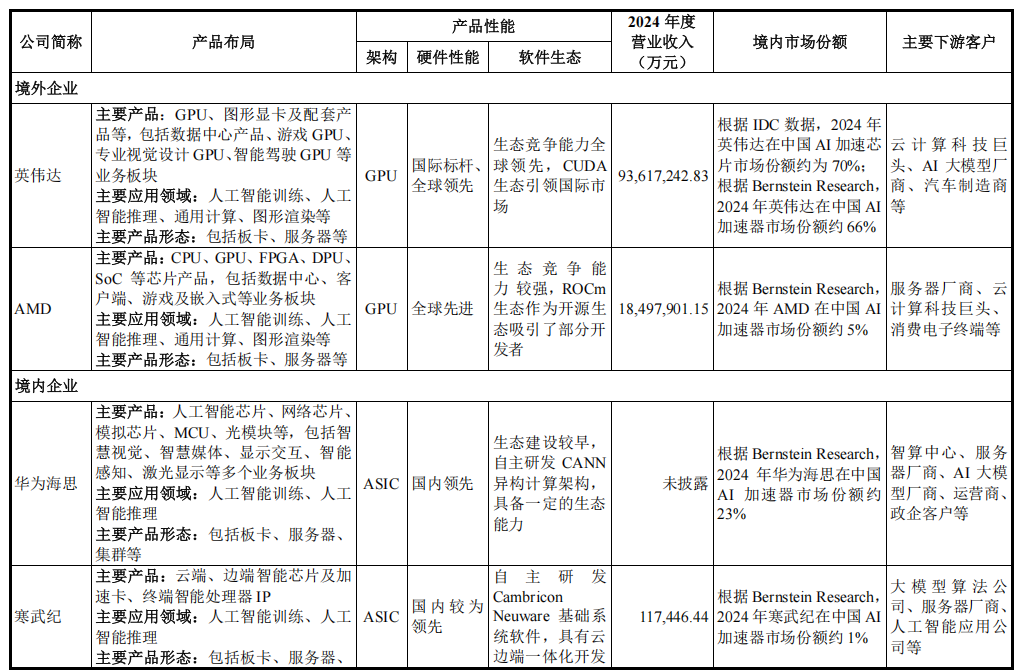

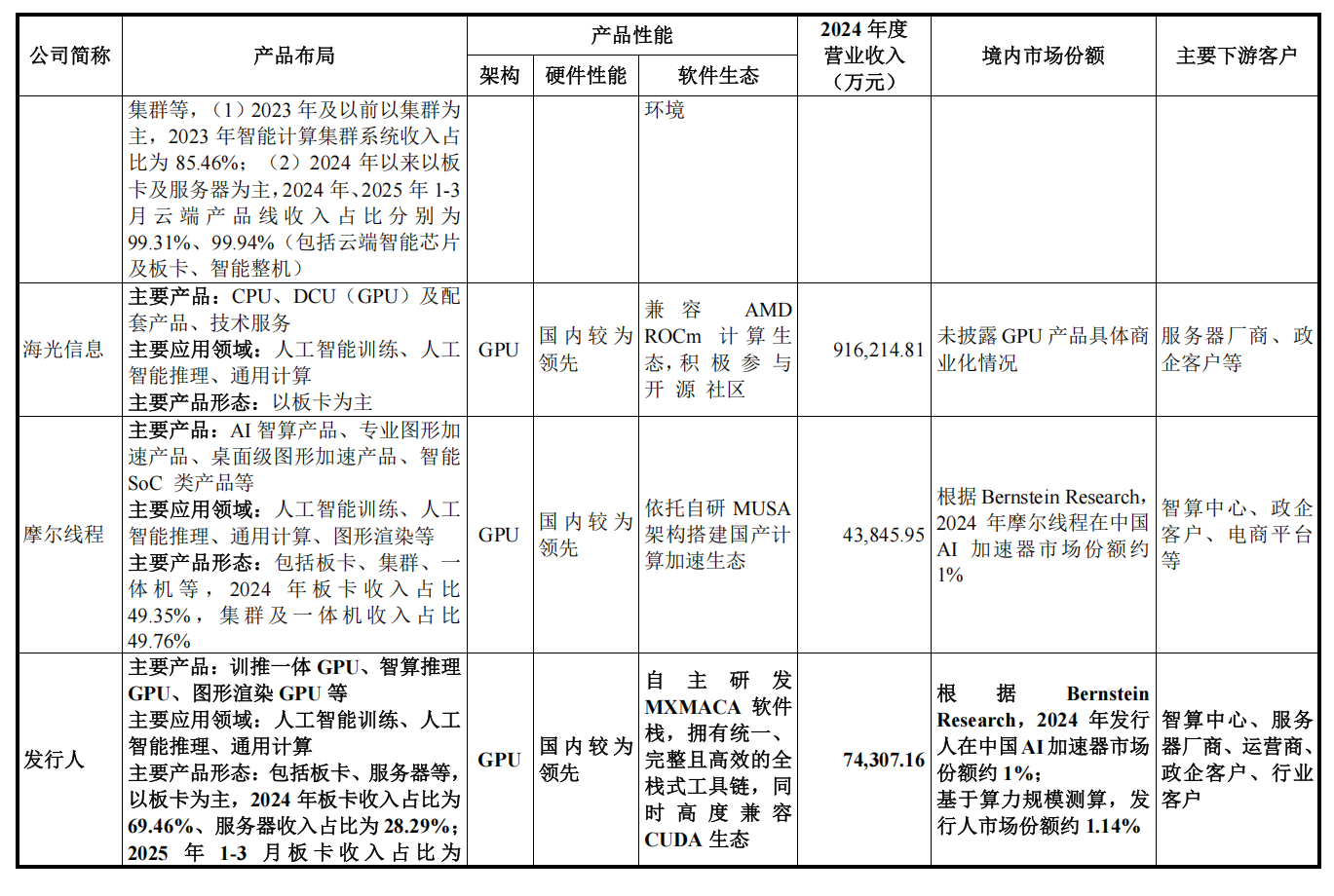

沐曦与境内外同行业公司在产品布局、性能、业绩规模、市场份额、主要下游客户等方面基本情况比较如下。

对标英伟达A100,性能优于H20

沐曦指出,GPU的产品性能在客观上具备替代境外GPU龙头对华销售产品的能力。境外 GPU 龙头对华产品销售政策变化后,H20系当前英伟达在中国市场能够公开销售的最先进的产品。英伟达 H20 的核心优势在于大容量显存、高速互连带宽、多精度计算能力等。

曦云C500系列产品的单卡算力已超过 H20,最新一代曦云 C600 系列产品的单卡算力亦领先于英伟达H20,并具备 FP8 计算单元,能够支持多精度计算。同时,曦云 C600 系列产品配备了大容量显存,超过 H20 的96GB 版本,可以有效承载更大规模数据与模型、减少数据交换的性能损耗、提升多任务并行执行能力。

在卡间互连方面,基于 MetaXLink 高速互连技术,沐曦GPU 产品的互连带宽达到了与英伟达 4nm 制程工艺下产品 相当的性能。因此综合多维度参数对比,沐曦 GPU 产品客观上具备替代英伟达 H20 的能力,在人工智能计算场景可以充分发挥高性能优势。H20 相关销售 政策变动不会对发行人未来拓客造成重大不利影响。

后续研发

沐曦拟募集39.04亿元用于新型高性能通用GPU研发及产业化项目(C600、C700芯片)、新一代人工智能推理GPU研发及产业化项目(N系列芯片)及面向前沿领域及新兴应用场景的高性能GPU技术研发项目。

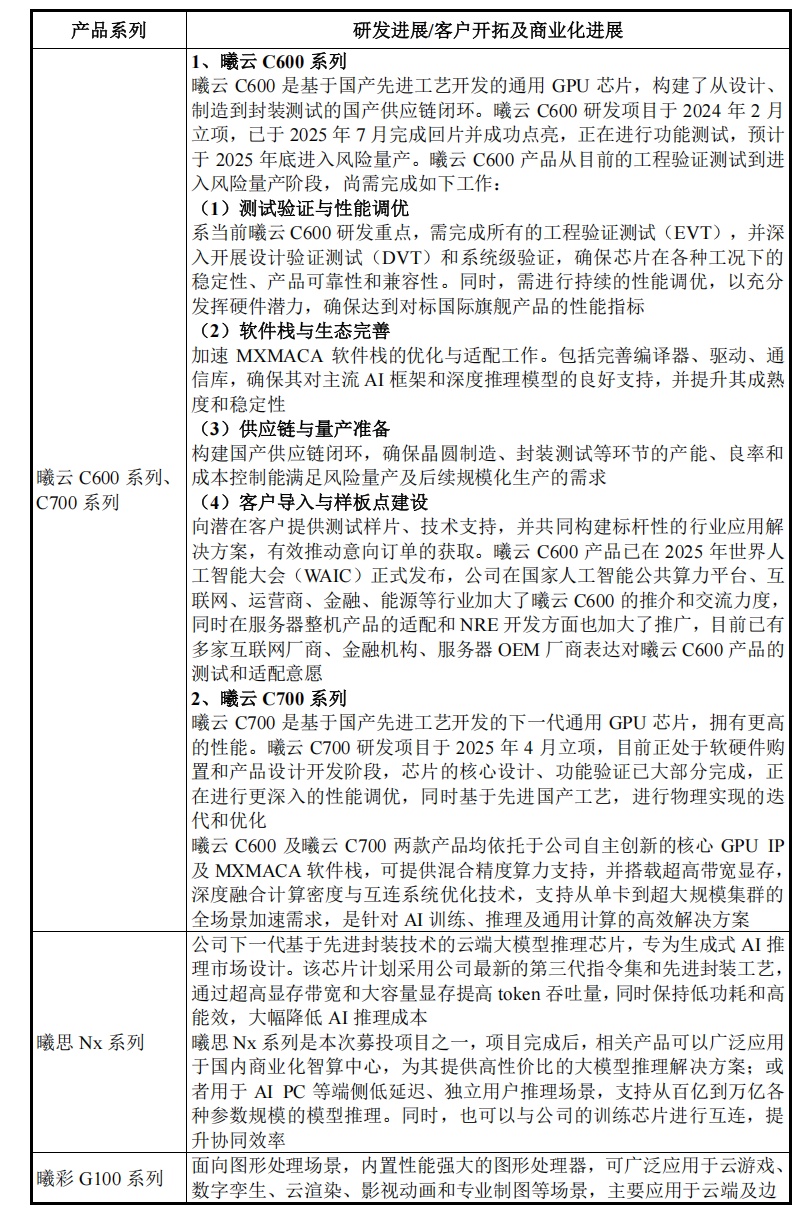

曦云 C500 系列量产以后,沐曦其他在研产品主要包括基于国产供应链的训推一体系列曦云 C600、曦云 C700 等,专为生成式 AI 推理市场设计的Nx系列,以及用于图形渲染的曦彩G系列产品等,上述产品的研发、客户开拓及商业化进展情况如下。

目前,基于国产供应链的曦云C600系列已回片,产品良率及各项测试指标良好,正在稳步推进量产进程,预计将于2025年底进行风险量产。曦云C600 系列正式量产后,将成为公司训推一体系列下一代主力产品,与现有曦云C500系列形成优势互补,丰富产品矩阵。

长期来看,随着产品迭代进入“量产一代、在研一代、规划一代”的稳定周期,公司基于国产供应链的曦云 C 系列产品预计将实现稳定的产品迭代并成为公司稳定的收入来源。另外,第三代高性能通用GPU芯片(曦云 C700)研发项目已于2025 年 4月立项,将成为曦云 C600 系列后下一代主力产品。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序