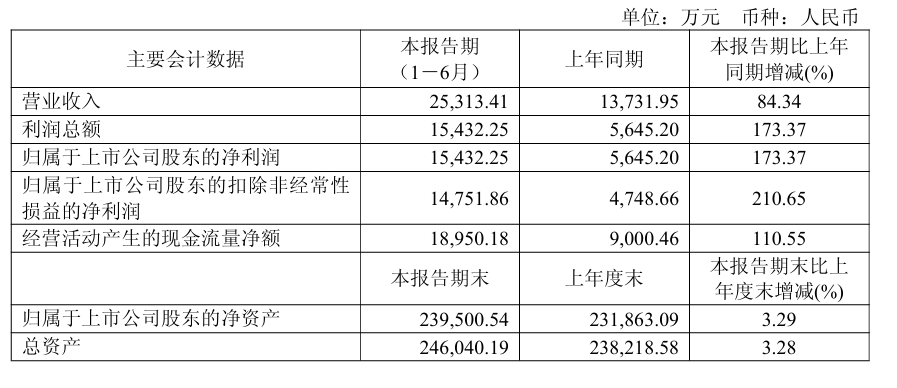

芯动联科上半年净利润1.54亿元,同比增长173.37%

芯动联科2025年半年度财报显示,公司实现营业总收入2.53亿元,同比增长84.34%;实现归属于上市公司股东的 净利润1.54亿元,同比增长173.37%;实现归属于上市公司股东的扣除非经常性损益的净利润1.48 亿元,同比增长210.65%

公告显示,营业收入增长主要原因是凭借产品性能领先、自主研发等优势,公司产品的应用领域不断增加,市场渗透率提升,下游客户订单充足并按计划交付,使销售收入放量增长。而净利润增长主要受益于销售收入的大幅度增长。

芯动联科研发费用为5810.51万元,占营业收入比例为22.95%,同比增长8.17%,持续高研发投入有力推动了公司产品的技术升级和创新,进一步提升了产品竞争力。

具体而言,在陀螺仪产品线,对Z轴陀螺仪持续进行研发迭代、提升性能;单片三轴陀螺仪、工业级陀螺进行多轮流片并持续改进。

在加速度计产品线:高性能的谐振式加速度计(FM加速计),可取代石英加速计,相较于传统加速度计产品提升了一个量级,目前已形成量产能力并开始小批量出货;在单轴加速度计的基础上,成功研发了单片双轴和单片三轴的产品,提高了产品的集成度和适用性。

在压力传感器产品线,小量程压力传感器已定型量产,并向客户小批量供货;大量程高性能压力传感器、适用恶劣环境的高性能压力传感器在持续研发中。

在IMU产品线,已开发可用于自动驾驶及低空航电系统等领域的IMU模组及组合导航产品,并配合低空领域客户进行红标件、蓝标件阶段产品送样及适航认证;同时适用自动驾驶及工业机器人等领域的6轴车规级IMU在持续研发中。

公告显示,研发投入增加一方面是因为公司持续加大研发投入,不断提升现有产品陀螺仪和加速度计的产品性能;同时,公司不断拓宽研发产品的种类,在研项目涵盖压力传感器、 车规级适用于L3+自动驾驶的高性能MEMSIMU、汽车级功能安全6轴MEMSIMU、高精度MEMS水下组合导航系统,并推进公司研发项目尽快量产。另一方面,公司在人才建设方面持续投入,研发人员人数及薪酬均有所增长,计入研发费用的股份支付费用金额也有所增加。

截至上半年末,研发人员数量为98人,占公司总人数比例为44.95%,上年同期为82人,占比47.40%;研发人员平均薪酬为35.87万元。

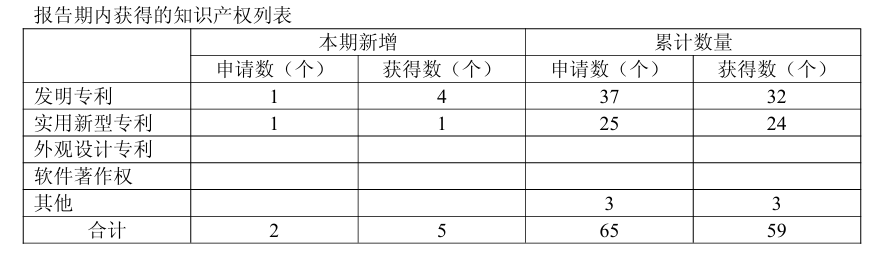

截至2025年6月30日,该公司累计获得发明专利32项、实用新型专利24项、集成电路布图设计3项,在MEMS惯性传感器领域已形成自主的专利体系和技术闭环,支撑高性能陀螺仪、加速度计和压力传感器的研发与量产,广泛应用于高端工业、自动驾驶、无人系统等领域。

今年上半年,芯动联科分别在1月、4月连续公告获得两笔大额订单,金额分别为2.7亿元、1.64亿元。两笔订单均将在今年年底实施完毕。上半年合计约4.3亿元的两笔订单,超过该公司去年全年的营收水平。此外,公司主动接洽具有市场前景的下游领域客户,目前已覆盖的终端客户包括高端工业领域、测绘测量、石油勘探、商业航天、智能驾驶、高可靠领域等,其中,已定点一家车规客户。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序