Q3,NAND接着涨价

2025年下半年电子传统旺季来临,NAND Flash市场价格稳步上升,根据业界最新预测,第三季NAND Flash涨价已成定局,其中,512Gb以下产品预估涨幅超过15%,1Tb以上高容量产品涨幅则落在5%至10%之间。中国台湾半导体厂家群联电子执行长潘健成也曾表述过类似观点,NAND供应吃紧情况将持续至明年,并有可能出现缺货风险。

厂商分析,此次涨价主要受到自2024年下半年起,原厂持续减产的策略推动,包括美光、SanDisk等大厂,陆续大幅缩减NAND晶圆投片量,供给紧缩效应快速显现,带动市场价格明显反弹。

去年下半年开始,全球主要NAND Flash供应商,包括美光(Micron)、SanDisk等大厂,陆续采取大幅缩减晶圆投片量的策略,以应对此前市场供过于求的局面。经过近一年的产能调整,供给端收缩的效果逐渐显现,库存水位下降,使得市场价格进入上升通道。

业内人士指出,此次涨价并非短期波动,而是供需结构改善后的趋势性回升。尤其在消费电子、服务器及AI存储需求增长的背景下,NAND Flash的市场需求持续升温,进一步加剧了供应紧张的局面。

从细分市场来看,512Gb及以下容量的NAND Flash芯片涨幅更为显著,预计超过15%。该类产品的利润长期偏低,成为原厂减产首选对象,导致供应减少;同时,中低容量NAND在智能手机、USB、存储卡、IoT设备以及工控装置等市场仍有稳定需求;此外,制程技术升级造成产能结构调整,随着厂商将更多资源投入到高容量QLC产品的开发,原本以TLC为主的成熟制程产出逐渐被取代,使得低容量晶圆供应快速收紧。

而1Tb以上的高容量产品,主要用于数据中心、企业级SSD等市场,由于客户议价能力较强,且原厂仍保有部分产能弹性,因此涨幅相对温和,维持在5%-10%的区间。

业内人士指出,由于原厂全面减产,NAND Flash供应紧张态势预计将持续到2025年下半年,甚至可能延续至2026年。尽管价格上涨有助于改善供应商的运营状况,但也给下游系统厂和品牌客户带来新的挑战,包括成本上升、备货策略调整以及供应链韧性配置等问题。

总体来看,2025年下半年NAND Flash市场进入“量缩价扬”格局,制造商通过产能管控成功推动价格上涨,市场结构得到明显优化。然而,这也反映出当前存储行业供需矛盾依然突出,未来如何平衡技术迭代与市场需求将成为关键课题。

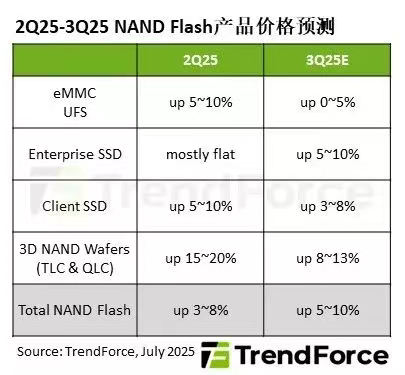

此外TrendForce最新调查显示,NAND Flash市场历经2025年上半年的减产与库存去化,供需失衡情况已明显改善。随着原厂转移产能至高毛利产品,市场流通供给量缩减。需求面则有企业加码AI投资,以及NVIDIA(英伟达)新一代Blackwell芯片大量出货支撑。展望第三季NAND Flash价格走势,预估平均合约价将季增5%至10%,但eMMC、UFS产品因智能手机下半年展望不明,涨幅较低。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序