押注三星供应链,美迪凯收购两公司

7月16日晚间,美迪凯发布公告称,美迪凯及其下属全资子公司MDK KOREA,拟分别收购海硕力和INNOWAVE VIETNAM两家公司100%股权。

其中,海硕力是KEM TECH在中国设立的独资公司,美迪凯拟以20亿韩元收购KEM TECH 持有的海硕力100%股权,转让款以美元支付,换算后交易对价为1,463,100美元。 INNOWAVE VIETNAM是INNOWAVE 在越南设立的独资公司,MDK KOREA拟以10亿韩元收购INNOWAVE持有的INNOWAVEVIETNAM100%股权,转让款以美元支付, 换算后交易对价为731,600美元。

以上两项交易,合计总金额为2,194,700美元,资金来源为美迪凯及下属全资子公司自有资金或自筹资金。

本次交易的资金来源于公司及下属全资子公司自有或自筹资金,截至2025年3 月31日,美迪凯资产负债率为54.44%,货币资金为人民币8,716.37万元,本次交易金额约占货币资金的18.05%,不影响现有主营业务的正常开展,不会对财务状况产生重大不利影响,不存在损害公司及全体股东特别是中小股东利益的情形。

此次交易的标的公司海硕力与INNOWAVE VIETNAM,是超薄光学软膜滤光片业务前后道加工的关联企业(拥有共同间接持股大股东)。海硕力专注于前道的光学成膜等业务,而INNOWAVE VIETNAM 则从事后道的印刷与精密切割等业务,双方已形成紧密协作关系。

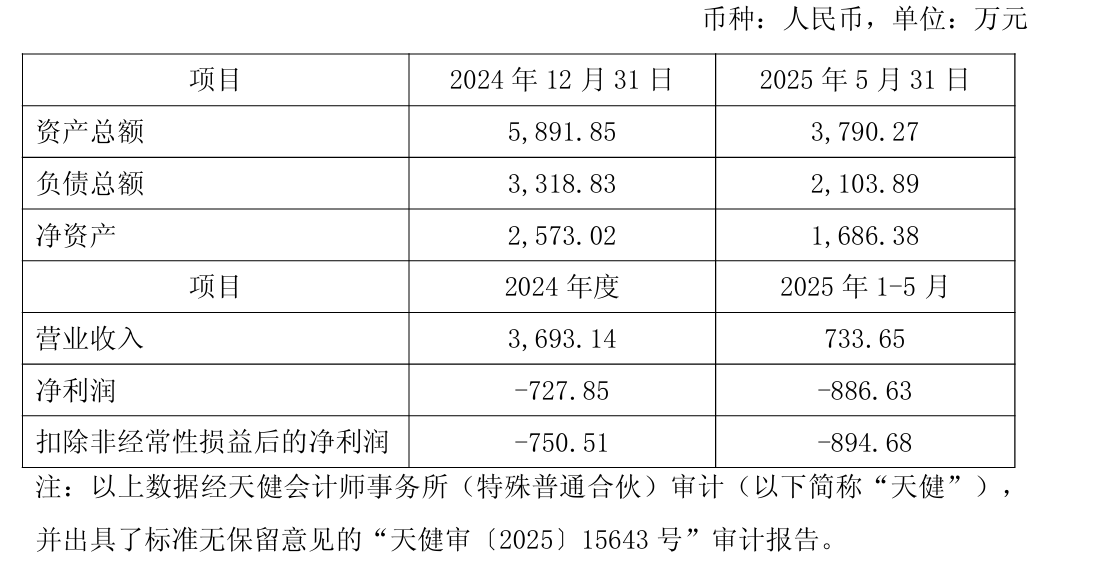

海硕力成立于2015年11月27,KEM TECH CORP.持有100%股权。主要从事超薄光学软膜滤光片的光学成膜,核心产品是三星手机摄像模组用红外截止滤光片,在超薄光学软膜滤光片的光学成膜领域具有较强的技术优势。海硕力目前处于亏损状态,2024年至2025年5月各期期末净利润分别为-727.85万元、-886.63万元,亏损进一步扩大。

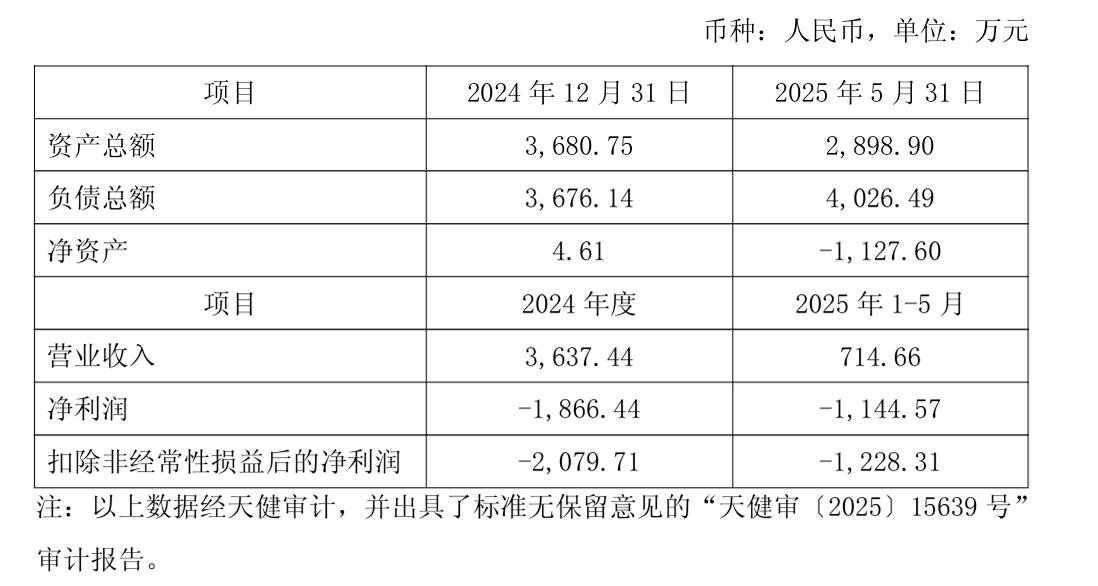

INNOWAVE VIETNAM成立于2014年12月22日,INNOWAVE CO.,LTD.持有100%股权。主要从事超薄光学软膜滤光片的印刷、精密切割,核心产品是三星手机摄像模组用红外截止滤光片,在超薄光学软膜滤光片的印刷、精密切割领域具有较强的技术优势。INNOWAVE VIETNAM的亦处于亏损状态,2024年至2025年5月各期期末净利润分别为-1866.44万元和-1144.57万元。

为何两个标的公司都处于亏损状态?公告称,由于考虑公司转让,为减少资金投入,两家标的公司逐步减少接单量,目前海硕力及INNOWAVE VIETNAM 两家标的公司的产能利用率均低于50%,相应产品分摊成本上升。海硕力的主要原材料(JSR软膜)采购及海硕力镀膜品销售均经过KEM TECH 公司,KEM TECH从中收取差价部分。

值得一提的是,INNOWAVE VIETNAM已进入国际知名品牌三星的供应链。根据公告披露,收购前标的公司的产品交易模式有两种,两种模式的占比各50%左右:

(1)海硕力→KEM TECH→INNOWAVE VIETNAM→三星的模组供应商

(2)海硕力→KEM TECH→INNOWAVE VIETNAM→INNOWAVE→三星的模组供应商

而收购前主要材料交易模式:JSR软膜→KEM TECH→海硕力。

收购完成后,美迪凯将直接进入三星供应链。同时,标的公司的产品与技术有效填补了美迪凯在超薄光学软膜滤光片业务的空白。 目前韩国在光学光电子和半导体领域已形成全球性战略地位,韩国业务是公司海外市场拓展的主要方向之一。基于本次收购,有利于公司进一步拓展海外、尤其是韩国市场。另外,通过越南工厂收购,设立海外生产基地,可以大力推动公司海外业务拓展。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序