特斯拉停止生产Optimus,人形机器人拐点将至

来自中国供应链的最新报告显示,特斯拉可能正在停止其人形机器人擎天柱(Optimus)的生产。

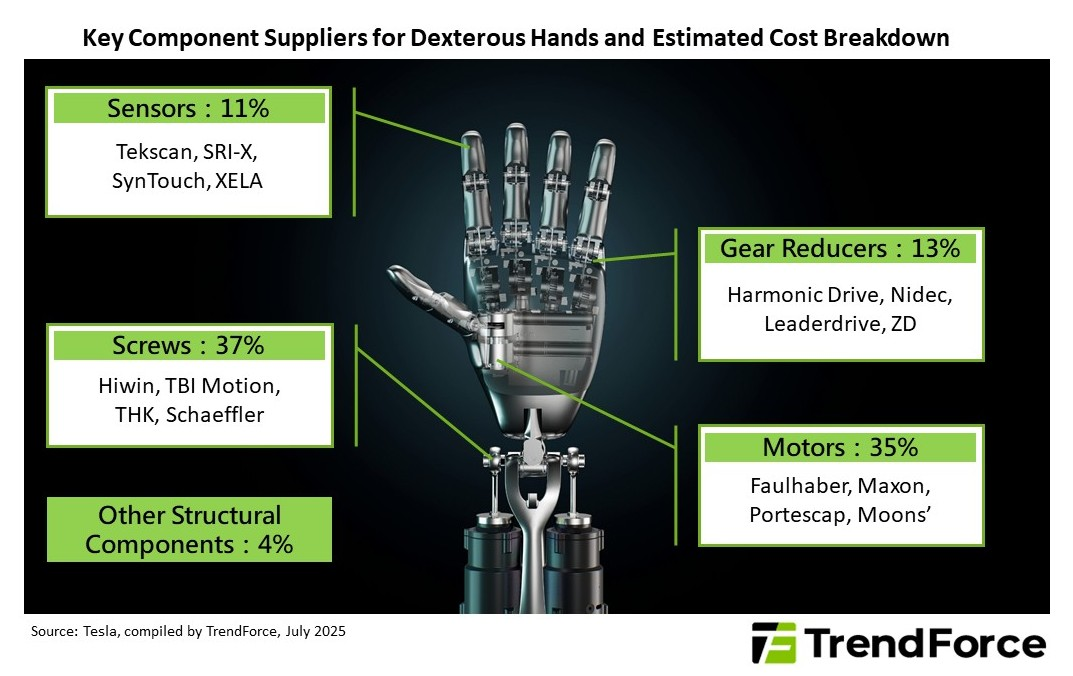

TrendForce 报告称,特斯拉目前面临两大挑战:电池续航时间有限以及软硬件集成困难。虽然通过人工智能改进运动规划和能源优化可能有助于解决电池性能问题,但根本性的瓶颈仍然存在,尤其是在关节电机和传动系统等核心硬件部件的效率方面。

此外,有关擎天柱灵巧手有效载荷问题的报告指出,精密机械、微型执行器和人工智能驱动控制系统的复杂集成还需要复杂的人类行为模拟,这需要更长的开发周期。

TrendForce 在 4 月份的人形机器人报告中指出,虽然几家领先的公司已经宣布了 2025 年和 2026 年的生产计划,但如果不能在年中之前确定产品规格,可能会危及大规模生产时间表。

鉴于目前的情况,如果特斯拉打算继续推进擎天柱项目,它不仅需要改进技术并寻找新的灵巧手模块供应商,还需要考虑调整机器人的设计或应用。潜在的调整包括专注于执行家务,或者采取类似 Agility Robotics 的策略,减少机器人手部的自由度,以在设计复杂性和实际功能之间取得平衡。

TrendForce认为,尽管停产消息引发市场关注,但不太可能对整个人形机器人行业造成重大影响。相反,这或许能为企业提供一个重新审视设计选择、加速实际应用的机会。由于人形机器人的设计往往受特定用例需求驱动,即使是在资金、数据和硬件集成方面拥有优势的特斯拉,也难以实现其最初规划的应用目标。

这凸显了设计逻辑与实际条件之间的差距,其他制造商预计也将面临这一挑战。因此,该行业下一阶段的竞争可能会转向系统集成能力以及在实际应用中展现的性能。

停产对中国台湾供应商的影响微乎其微。特斯拉的人形机器人开发主要在内部进行,电机、传感器和控制模块等关键部件主要来自美国或专有解决方案,这限制了台湾的参与度。此外,Optimus 和类似的人形机器人仍处于开发和现场测试阶段,距离量产或商业规模开发尚远。

即使特斯拉坚持其先前的生产目标——2025 年 5,000 辆,2026 年 50,000 辆——初期产量仍将有限,对供应商的收入贡献有限。鉴于此,预计此次停产不会对台湾的零部件供应链造成重大影响,供应商短期内也不太可能需要调整资源配置或生产策略。

瑞银:人形机器人3~5年难现“苹果时刻”

人形机器人近来成为全球热议的重要话题。瑞银证券7日特别针对此议题,分享了对人形机器人的看法。从人形机器人现状,包括围绕人形机器人的关键市场争议,至人类对人形机器人之需求,以及类人形态之必要等问题,都进行详细的解析。

瑞银证券中国机械行业分析师王斐丽表示,基准情景预计到2035年,全球人形机器人数量将超过200万台,到2050年将超过3亿台,对应2035年与2050年全球潜在市场空间分别为300亿-500亿美元与1.4-1.7兆美元,形成一个涵盖元件和OEM、软件和资料、生产和服务的生态系统。

王斐丽预计商业化将首先在工业场景(如特定区域的物体搬运)和服务场景开启,到2030年,63%的应用场景应该仍会是工业场景,且半数以上的机型仍将是非双足人形机器人。

为了充分发挥人形机器人的潜力,它们最终需要成为家用消费产品,而且要发展出类人形态的人形机器人(配备双臂的上半身、灵巧手和双足下半身)才会成为主流。

王斐丽认为,由于更好的规模经济和供应链的改善,人形机器人的销售价格和使用成本(例如,硬体维护和软体升级费用)可能会在未来20多年内下降70%以上,这应该会刺激需求。

尤其是消费者需求,因为消费者比企业客户对价格更敏感,并创造新的销售机会。自动化元件(例如,滚珠丝杆、谐波减速器、感测器、执行器)和稀土行业将是主要受益者。

瑞银证券的基准情景假设,到2050年人形机器人需求估计为8,600万台,这相当于全球自动化与稀土销售额分别增加约4,000亿美元与70亿美元,大约是这两个行业2024年销售额的四倍与二倍。

此外,人形机器人也可能对电池和半导体行业产生有意义的影响,估计到2050年,人形机器人带来的增长,将使全球电池与半导体行业的销售额分别比2024年高出约23%与28%。 最初,上游标的或将优于中游整机厂,但从长远来看,行业最终可能会由中游主导。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序