国产面板何以拿下全球七成江山?

市场调研机构Omdia最新报告显示,2024年中国企业已掌控全球65%的偏光片产能,预计到2027年这一比例将突破80%。而更引人注目的是,2025年中国显示面板产量将首次占据全球70%的市场份额。

中国面板的全球新坐标

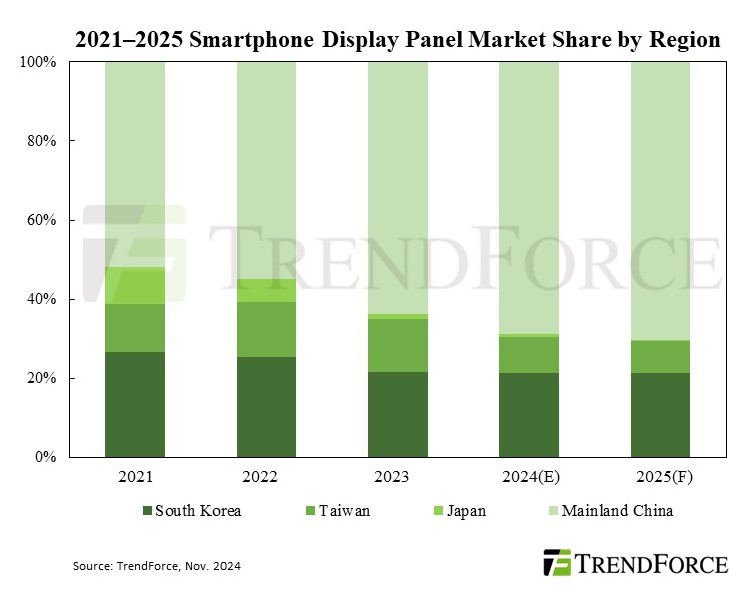

全球显示产业正在经历一场历史性转折。当时间进入2025年,中国在全球显示面板生产地图上标注了一个醒目的坐标:70%。这意味着全球每生产10块显示面板,就有7块来自中国工厂。

这一主导地位在智能手机领域尤为突出。TrendForce集邦咨询数据显示,2024年中国大陆系面板厂在手机面板市场的占有率达到68.8%,2025年有望突破70%大关。京东方稳居全球智能手机面板出货量首位,2025年预计出货量将达到6.10亿片。

排名第四的华星光电自2022年起加强了与小米的合作关系。该公司的出货量预计到2025年将小幅增加至1.92亿台。排名第五的天马预计将保持稳定的出货量,在2024年达到1.88亿台,并在2025年保持稳定,因为LTPS LCD需求的下降被AMOLED需求的增加所抵消。

来源:TrendForce

在液晶电视面板领域,中国企业的优势同样明显。2025年第一季度全球大尺寸液晶电视面板出货量达6300万片,京东方独占25.9%的市场份额,华星光电和惠科分别占据20.2%和14.4%。

数据显示,中国显示面板产业2024年市场规模达1.3万亿元,已占据全球半壁江山。两大主流显示技术:液晶显示器2024年市场占比56.25%,有机发光二极管2024年市场占比14.51%。显示器出口面积全球占比超74%。15条主动矩阵有机发光二极管(AMOLED)产线正挑战韩国霸主地位,柔性屏与MiniLED技术掀起新一轮显示革命。伴随着技术的不断迭代进步,新型显示的应用领域也在进一步拓展,不仅在传统显示领域如手机、电视、电脑中广泛应用,还将深入车载显示、虚拟现实、增强现实、可穿戴设备等新兴领域,为用户带来更为丰富和沉浸式的视觉体验。

产能狂飙的背后

这背后,是两大核心驱动逻辑的强力支撑。

资本并购加速了产业垂直整合。今年年初,偏光片制造商杉杉股份称公司下属相关子公司已于2024年12月31日完成了对LG化学旗下在中国大陆、韩国及越南的OLED偏光片等业务(SP业务)及相关资产的收购交割。

根据Omdia数据,LG化学的SP业务在全球处于领先地位。2022年,其OLED电视用偏光片占据全球40%的市场份额,位居世界第二;其车载显示屏用偏光片占据全球25%的市场份额,并与世界主流上下游客户建立了长期稳定的合作关系。

据杉杉股份方面介绍,LG化学上千项OLED和车载偏光片等相关技术专利,为企业新产品和技术开发奠定了坚实的基础,扩大并丰富了现有产品线,企业将实现从LCD偏光片到LCD+OLED偏光片的业务转型,同时拓展了产品在车载、VR、IT等多个应用场景的应用范围。

去年此时,总投资55亿元的恒美光电(二期)全球首条3000mm超宽幅偏光片项目在苏州昆山动工建设。据悉,恒美光电(二期)预计于2026年第一季度建成投产,项目达产后可新增年产能1.2亿平方米,年产值超60亿元。

近十年,恒美光电不断加码大尺寸偏光片。2014年,恒美引进1.5米偏光片产线;2017年,恒美率先投建了全球首条超宽幅2.5米产线;2024年,建设全球首条3000mm超宽幅偏光片项目。

恒美光电股份有限公司表示,超宽幅偏光片生产线相比窄幅生产线具有明显优势。超宽幅不仅可生产更大尺寸偏光片,提高偏光片单位面积的售价,还可提高偏光片的裁切利用率,使产品更具备成本优势。

双轨并行的战略选择。面对显示技术的代际更替,中国企业采取了LCD与OLED双轨并行的策略,在两条战线上同时发力。

在传统LCD领域,中国厂商凭借规模优势和持续技术升级,已掌控全球市场主导权。2024年全球LCD面板出货量保持稳步增长,中国企业在TV面板市场份额达64%,预计2025年将进一步提升至69%。

在代表未来的OLED领域,中国企业正加速追赶。2024年AMOLED智能手机面板出货量同比增长27%,2025年预计增长5.2%。京东方、维信诺、深天马等厂商纷纷打入苹果供应链,标志着中国OLED技术获得国际顶级品牌认可。

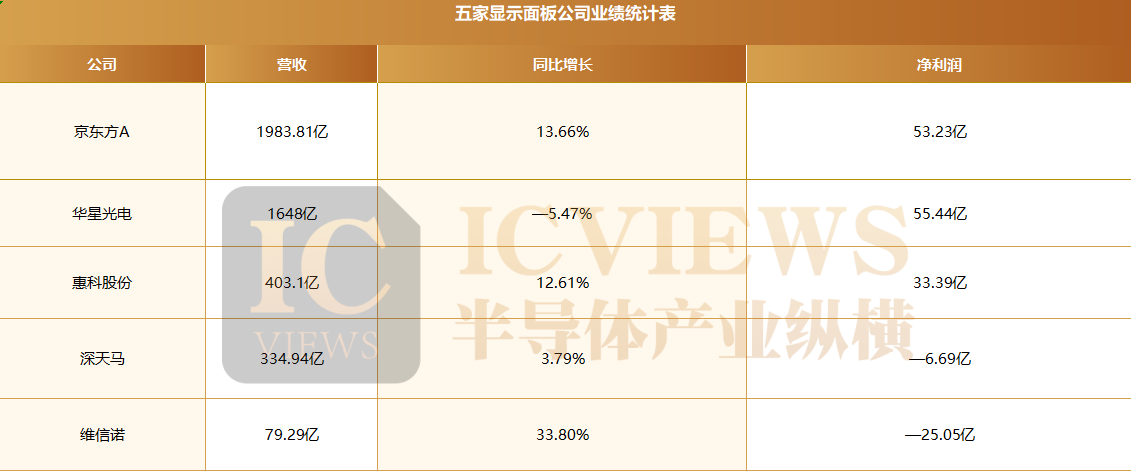

据财报数据,2024年,京东方A营业收入为1983.81亿元,同比增长13.66%,扣除非经常性损益后归属于上市公司股东的净利润为38.37亿元,较2023年的-6.33亿元成功扭亏为盈。同期,就面板业务而言,维信诺和深天马A尚处于亏损之中,但亏损金额相比2023年明显收窄。TCL科技旗下的显示业务平台华星光电,2024年营收和利润分别为896.68亿元和55.44亿元,营收增长超20%,盈利大幅扭亏为盈。

OLED电竞显示器面板成为增长最快的细分赛道之一。2024年全球出货量同比暴增132%,2025年预计增长69%。三星显示和LGD两大韩企目前主导供应,但中国面板厂已在加速布局。

寻找增长的第二曲线

当智能手机市场趋于饱和,中国面板企业将目光投向更具潜力的新兴领域。

据Omdia数据显示,2024年全球汽车显示屏面板市场出货量达到了2.32亿片,相较于前一年度增长了6.3%。

中国市场,作为全球最大的汽车生产和消费市场之一,其对汽车显示屏面板的需求尤为突出。随着抬头显示面板(HUD)、乘客娱乐屏、智能后视镜等创新产品加速渗透,行业正迎来新一轮增长机遇。HUD 通过将车速、导航等关键信息直接投射至挡风玻璃,有效降低驾驶分心风险;后排乘客显示器则集成娱乐、交互功能,显著提升乘坐体验;智能化后视镜进一步融合行车记录、夜视增强等功能,全方位升级驾驶辅助性能。

京东方以17.6%的市场份额稳居榜首,出货量达到了4090万片,同比增长16%,在汽车品牌合作领域,京东方与东风风行、极氪、奇瑞、吉利、长安汽车等均保持合作。值得关注的是,京东方精电与小鹏汽车构建了深度战略合作伙伴关系,为其提供高标准的显示总成解决方案。其中,京东方为2025款小鹏G9专属定制近30英寸高清智能双联屏,还为小鹏G6配备10.25英寸全液晶高清仪表屏,以技术创新赋能车型智能化升级。

天马以3690万片的出货量位居市场第二,占据15.9%的份额,同比增速达25%,在五大供应商中增速最快。其在柔性显示、微型显示等领域的技术创新,为汽车显示市场的持续增长提供了强劲动力。其合作的汽车品牌包括比亚迪、长城、吉利、红旗、宝马、福特、本田等,涵盖了从7寸到12.3+27寸联屏的各种显示需求,包括仪表显示、中控显示、副驾显示和后视镜显示等。友达光电以10.5%的市场份额排名第三,出货量达到2440万片,同比增长5%。

电竞显示器成为另一个爆发点。2024年全球LCD电竞显示器面板出货量达3242万片,同比增长12%。去年下半年发售的游戏《黑神话:悟空》为中国市场带来额外电竞显示器需求,推动整个品类快速增长。不过TrendForce预计2025年增长将放缓至5%,主要因缺乏类似刺激因素。

OLED显示器正成为高端电竞新宠。华硕、微星等品牌在COMPUTEX 2025展会上均展出27吋500Hz的QDOLED电竞产品,两家公司2025年的OLED显示器面板需求量将翻倍增长。其中,华硕的需求量预计突破50万片。

市场竞争格局中 ,AOC、HKC、泰坦军团、KTC、SANC等本土品牌占据线上市场前列,新兴品牌通过性价比和细分需求快速抢占份额。然而,销量前五的品牌中没有联想、华硕、三星、LG等国内外大厂,反而是以这些名气较小的品牌为主。

手机、PC、平板电脑等领域,大牌厂商抢占了绝大多数市场,正所谓“马太效应明显”。电竞显示器市场却截然相反,功能单一加上价格差距或许是主要原因。

在技术迭代与政策补贴的双重驱动下,高分高刷显示器价格大幅下探 —— 从昔日数千元的高端定位降至千元甚至数百元区间,性价比提升显著,自然吸引大量消费者关注。目前这些品牌的电竞显示器销量领跑市场,核心优势正源于价格亲民的市场策略。相比行业头部品牌,中小厂商的显示器在品控与色彩校准方面存在明显短板。不少消费者在电商平台及社交渠道反馈,部分小厂产品存在屏幕坏点、背光不均等质量问题。

中国电竞显示器行业近年来呈现快速增长和技术升级的双重特征。市场规模方面 ,IDC数据显示,2025年中国电竞显示器市场增幅预计达12.4%,渗透率突破62%,成为行业主导品类,成为PC显示器增长的核心驱动力。即便该领域消费者对产品要求更严苛,如此庞大的市场规模仍值得企业深度布局。

国内市场的以旧换新政策也带动电竞内需,促使本土二线品牌积极扩增OLED显示器产品线。这为中国面板企业提供了切入高端市场的契机。

大尺寸化是另一个明确趋势。2025年全球面板出货面积预计同比增长4.2%,高于出货量增幅。在电视等品类尺寸持续上移的推动下,2025年大尺寸面板总营收预计将达727亿美元,同比增长3.5%。

结语

显示技术从来不是单纯的材料竞赛。日韩企业曾凭借偏光片专利构筑护城河,三星更以OLED技术卡住全球脖子。但杉杉股份收购LG化学SP业务的案例揭示了另一种可能:中国企业正在通过资本并购完成技术补位,将“买来的生产线”升级为“自主的技术路线”。这背后是十年间对LCD与OLED双轨战略的精准把控——既用LCD产能压制成本,又以AMOLED产线冲击高端。

中国面板产业的崛起,有产业政策的系统布局,有地方政府的资本托举,有消费电子浪潮的裹挟推动,但核心密码始终未变——是在技术封锁下撕开裂缝的决绝,在亏损周期里咬牙坚持的韧性,以及对“长期主义”近乎偏执的坚守。

如今,这场跨越二十年的产业长跑仍在继续。

此内容为平台原创,著作权归平台所有。未经允许不得转载,如需转载请联系平台。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序