瑞萨电子放缓增长预期,200亿美元营收目标延后五年

日本瑞萨电子举办了本年度的资本市场日(投资者日)活动,活动中的配套演示文稿将其到2030年实现200亿美元以上年营收、市值达2022年六倍的目标延后至2035年。

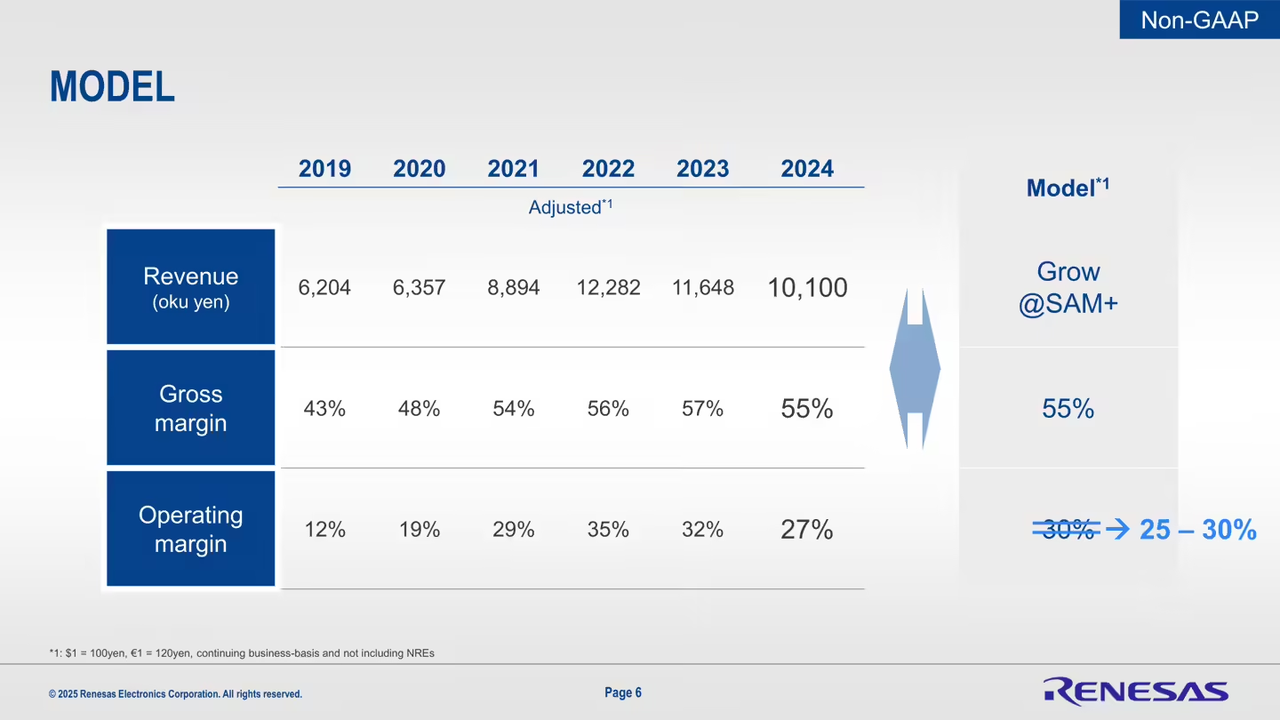

根据更新的财务数据预测模型,Non-GAAP 营业利润率的指标预期从 30% 下调至 25%-30%。瑞萨表示该企业将“回归基础”,关注效率、生产力和目标性。

值得一提的是,2023年瑞萨电子公布最新目标计划2030年销售额增长至200亿美元,成为全球前三的嵌入式半导体方案供应商,市值较2022年提升6倍。

当时瑞萨电子正是意气风发的时候,财报显示,2022年公司营收达到1.5万亿日元,近120亿美元的规模,同比增长51%,营业利润4241.7亿日元,同比增长高达144.0%。瑞萨电子全球销售及市场本部副总裁兼中国总裁赖长青表示公布市场数据,2022年瑞萨电子在全球MCU市场份额达到17%,位居全球第一。

此外,瑞萨电子宣布在全球新能源车需求强劲的碳化硅领域,2023年将投入大量的资金和精力来提升产能和技术,随着扩产的同步,预计到2025年会有大批量的量产。谁料到,就在2025年瑞萨电子宣布退出了碳化硅市场,终止了碳化硅功率半导体量产计划,原定于群马县高崎工厂的投产进程被取消。

Wolfspeed破产重组,瑞萨损失了多少钱?

瑞萨电子放缓增长预期与Wolfspeed破产重组息息相关。

2023年7月瑞萨电子宣布与Wolfspeed签订了碳化硅(SiC)晶圆供应协议,并通过其美国子公司向Wolfspeed支付了20亿美元的定金。2024年10月,两家公司修改了协议,将定金金额提高至20.62亿美元。但是Wolfspeed正式官宣破产重组,并公布了公司重组计划。

那么,Wolfspeed破产重组,瑞萨会损失多少钱呢?根据重组计划,Wolfspeed已获得主要债权人的同意。管理层寻求的协议包括将总债务减少70%(约46亿美元),并将年度现金利息支付减少60%。Wolfspeed现有股东将获得 3% 或 5% 的新普通股。

而瑞萨电子已达成重组支持协议,涉及将20.62亿美元存款转换为 Wolfspeed 发行的可转换票据、普通股和认股权证。具体而言:

Wolfspeed 可转换票据:价值 2.04 亿美元,可转换为 Wolfspeed 普通股,到期日为 2031 年 6 月。重组完成后,这些票据可按未稀释比例转换为 Wolfspeed 已发行股份总数的 13.6%。按完全稀释比例,且在授予瑞萨电子的认股权证行使之前,该比例相当于 11.8%。

Wolfspeed普通股:相当于重组完成时Wolfspeed已发行股份总数的38.7%(在瑞萨电子认股权证行使之前,完全稀释后为17.9%)。

Wolfspeed认股权证:相当于重组完成时Wolfspeed已发行股份总数的5%(按全面稀释计算)。

此次重组预计将于9月底生效,但需经法院批准。如果届时仍未获得必要的监管部门批准,瑞萨电子将持有与Wolfspeed可转换票据、普通股和认股权证具有同等经济价值的工具的权利,直至获得这些批准为止。

结合重组支持协议的签署,瑞萨电子预计将在其2025年上半年合并财务报表中记录与存款相关的存入应收账款损失,金额约为17亿美元。同时受此影响,瑞萨将暂停碳化硅和IGBT的研发,甲府工厂将专注于MOSFET和氮化镓产品。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序