WSTS预测:2025年半导体市场规模将超7000亿美元

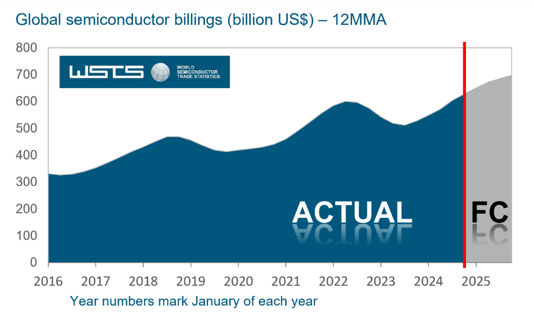

世界半导体贸易统计WSTS发布2025年春季半导体市场预测。该组织认为2025年全球半导体市场规模将达到 7009 亿美元,同比增长 11.2%。

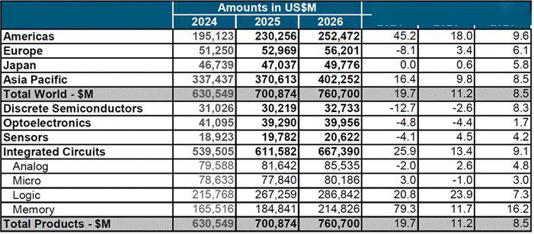

在细分市场中,逻辑芯片和存储器芯片被视为推动市场增长的主要动力。得益于人工智能、云计算基础设施以及高端消费电子产品的强劲需求,这两大领域预计将迎来两位数的同比增长。与此同时,传感器和模拟芯片等细分市场也将对整体市场规模的扩大做出积极贡献,尽管增速相对温和。然而,分立半导体、光电子和微型集成电路等领域则可能因特定市场需求受到经济环境的不利影响,出现轻微下滑。

从地域分布来看,美洲地区和亚太(除日本外)地区的市场表现尤为亮眼。WSTS预测,这两个地区在2025年将分别实现18.0%和9.8%的显著增长。相比之下,欧洲和日本的增长速度则较为平缓。

展望未来,WSTS的报告还指出,2026年全球半导体市场规模有望继续扩大,预计同比增长8.5%,达到7607亿美元(按当前汇率换算,约为5.48万亿元人民币)。在这一增长过程中,内存芯片预计将再次成为引领市场增长的关键因素。受欧洲和日本市场明显走强的带动,全球四大地区均有望实现市场规模的提升。

2025年半导体行业发展趋势

此前,中研普华产业研究院发布《2025-2030年半导体产业深度调研及未来发展现状趋势预测报告》。报告指出,2025年半导体产业呈现技术创新与工艺进步、产业链整合与优化等趋势。

半导体行业正朝着更先进制程技术和新型半导体材料的方向发展。随着摩尔定律的推动,主流制程技术已经进入到7nm、5nm甚至更先进的阶段,3nm芯片性能较7nm提升30%,功耗降低50%。台积电、三星等巨头加速布局2nm研发,预计2025年下半年实现量产。同时,新型半导体材料如碳化硅(SiC)、氮化镓(GaN)等也开始崭露头角,这些材料具有更高的电子迁移率、更低的导通电阻和更高的热稳定性,适用于高压、高频、高温等恶劣环境下的应用。而生成式AI推动芯片架构创新,Chiplet(芯粒)技术成为高性能计算新方向。通过模块化设计,企业可降低开发成本并提升良率。

半导体产业链涵盖设计、制造、封装测试等多个环节。为了提升整体竞争力,半导体行业正不断加强产业链上下游企业的合作与协同。通过原材料供应、制造代工、封装测试以及销售渠道等方面的整合与优化,降低生产成本和提高市场竞争力。此外,各国政府也加大了对半导体产业的支持力度,通过产业政策、税收优惠等手段推动产业链协同发展。

在竞争格局方面,半导体产业呈现出多元化和集中化的特点。一方面,台积电、三星、英特尔等晶圆制造商在先进制程技术方面占据领先地位,通过不断的技术创新和产能扩张,巩固了其在市场中的主导地位。另一方面,细分市场中的竞争也日趋激烈,如CPU、GPU、存储芯片等领域,各大厂商纷纷推出新产品,以争夺市场份额。

半导体产业增长的动力

首先,半导体产业增长最直接的推动力来自人工智能基础设施的建设,尤其是高性能数据中心。GPU、定制ASIC和AI优化处理器的需求持续超过供应,催化了高性能计算芯片的增长。随着人工智能渗透到几乎所有行业,预计需求短期内不会放缓。短期内,该领域有望成为芯片行业最大的增长和收入驱动力。

其次是边缘人工智能和工业自动化。Gartner 预测,工业自动化、机器人技术和分布式人工智能工作负载将强劲增长,这些工作负载需要智能边缘设备。

第三是汽车电子,多年来,每辆车所需的半导体数量一直在快速增长,这一趋势在2020年和2021年疫情导致的芯片短缺期间尤为明显,当时许多制造商的汽车生产陷入停滞。汽车半导体市场规模预计将从2024年的808亿美元增长到2029年的近1160亿美元。

第四是智能手机和个人电脑。Gartner预测,随着内存库存趋于平衡以及更新周期加快,智能手机和个人电脑都将恢复温和增长。值得一提的是,2025年一季度全球PC出货量同比增加4.9%至6320万台。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序