SiC晶圆:价格下跌,市场放缓

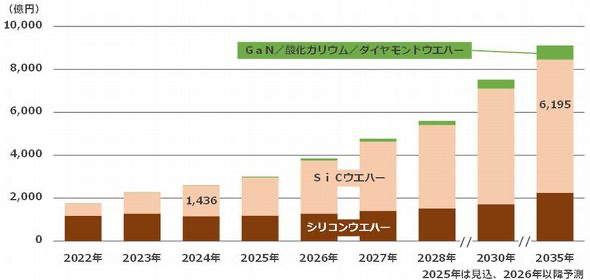

2025年5月,富士经济对全球功率半导体晶圆市场进行了调查,并发布了截至2035年的预测。其中,碳化硅(SiC)晶圆市场尤为引人注目,预计其规模将从2024年的1436亿日元扩大至2035年的6195亿日元,增幅约为4.3倍。

最新调查涵盖了功率半导体八种产品,包括硅晶圆、SiC裸晶圆、SiC外延晶圆、氮化镓(GaN)晶圆、氧化镓晶圆、钻石晶圆、氮化铝晶圆和二氧化锗晶圆。调查时间为2025年2月至3月。

此次的焦点是SiC晶圆市场。 2024年,SiC功率半导体的需求放缓,产生了影响。在此环境下,销售额有所增加,主要针对中国晶圆制造商,按数量(面积)计算销售额同比增长81.9%。不过,由于廉价产品的增加,6英寸晶圆的价格已经下降。从价值来看,仅比上年增长了46.1%。

我们预计2025年销售量和销售额将同比增长约20%。其原因是功率半导体制造商推迟了对SiC功率半导体8英寸生产线的资本投资。此后8英寸晶圆市场预计还会扩大,但受到单价下滑的影响,相信金额的增长率不会像销量的增长率那么高。

从SiC晶圆市场尺寸来看,6英寸晶圆占据了90%以上的销量,未来仍将是主流。尽管中国等一些地区仍在销售4英寸晶圆,但需求正在下降。另一方面,中国等国家已开始对外销售8英寸晶圆,预测2026年以后需求将大幅增加。

SiC晶圆等市场规模趋势及预测 来源:富士经济

2035年钻石晶圆市场规模将达46亿日元

另一个值得关注的市场是钻石晶圆、氮化铝晶圆、二氧化锗晶圆等下一代半导体晶圆。预计钻石晶圆市场将从2026年开始腾飞。特别是2英寸晶圆的商业化有望加速钻石功率半导体市场的发展,预计到2035年该市场规模将达到46亿日元。

4英寸氮化铝晶圆样品已开始发货。应用范围正在不断扩大,预计未来该技术将实现全面量产。二氧化锗晶圆计划开发为6英寸外延晶圆,预计在2030年左右开始销售。

硅晶圆方面,2024年市场将随硅功率半导体市场萎缩。预计从 2025 年起将稳步增长。预计随着6英寸晶圆的实用化,GaN单晶晶圆和氧化镓晶圆的市场将会扩大。

SiC激烈竞速的变化来自于碳化硅衬底市场正面临新的竞争环境。

首先是价格竞争。“我们发现,大概在2023年开始,碳化硅衬底价格是以大约三年为一个周期,就可以接近‘腰斩’,在价格持续降低过程中,Wolfspeed的先发技术优势就逐渐没有了。”前述资深从业者对记者分析。

调研机构TrendForce集邦咨询分析师龚瑞骄也告诉21世纪经济报道记者,2024年,6英寸导电型碳化硅衬底降价幅度超过20%,主要归因于产能大量释放和市场竞争加剧。另有市场人士对记者指出,2024年碳化硅晶圆市场降价幅度一度达近30%。

这就与全球碳化硅晶圆供应商近些年间都在积极扩产以期抢占市场有关。

另一名碳化硅从业者表示,本轮碳化硅竞争先由海外厂商持续在亚洲、欧洲、美洲等各地扩产、价格竞争开启,随后国内市场也参与竞争。“根据Wolfspeed、安森美、英飞凌等厂商公布的建厂计划计算,本身就存在碳化硅产能过剩风险。”该人士指出,出现价格竞争是必然、也是产业发展到一定阶段的产物。

不过沙利文大中华区合伙人兼董事总经理陆景向记者表示,经过激烈的市场价格竞争,目前主流的导电型碳化硅衬底单价已经出现企稳现象,市场竞争趋于理性。之后碳化硅衬底的单价虽然还会继续下降,但主要原因是工艺技术更加成熟推动良率提升,并且衬底大尺寸化推动单位成本下降。

其次是下游应用市场近两年都处在产业周期修复期。碳化硅芯片的主要应用市场为新能源汽车和工业两大类,不过这两大行业在今年一季度都刚刚出现企稳复苏迹象。

根据TrendForce集邦咨询统计,受2024年汽车和工业需求走弱,碳化硅衬底出货量成长放缓;同时,市场竞争加剧,产品价格大幅下跌,导致2024年全球N-type(导电型)碳化硅衬底产业营收年减9%至10.4亿美元。

在这其中,中国厂商无疑是碳化硅芯片市场的重要竞争参与者和应用者。虽然全球新能源汽车市场需求不振,但多家海外汽车芯片巨头都提到,中国是其中为数不多表现逆势的市场。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序