SEMI报告 2025 年第一季度半导体行业典型季节性

根据SEMI与 TechInsights 联合发布的 2025 年第一季度半导体制造监测 (SMM) 报告,全球半导体制造业在进入 2025 年时呈现了典型的季节性模式。

然而,迫在眉睫的关税威胁和不断发展的供应链战略预计将在未来几年为多个行业细分市场带来非典型的季节性。

从一开始,经济学家就纷纷警告称,最终为美国政府关税政策买单的,将是美国企业和消费者。与此同时,美国政府则在说服公众,声称外国制造商将承担关税成本。随着美国商品零售价格上涨,这一说法不攻自破。

为了帮助缓解关税政策对美国消费者的影响,美国零售商究竟要牺牲多少利润?对此,白宫与美国企业之间爆发了口水战。目前,双方尚未达成任何共识。面对关税政策对经济的负面影响,美国政府非但没有反思其政策的合理性,反而试图将问题转嫁给美联储。此前,美联储主席鲍威尔曾警告称,降息或将加速通胀,并顶住政府的施压,拒绝因关税政策调整税率。但在美国政府看来,通胀压力已经基本消退,并于上周六再次喊话美联储,要求降息。很遗憾,美国政府非但不会撤回关税政策,反而可能进一步加码实施。

5月18日,美国财政部长贝森特在全国广播公司(NBC)节目“与媒体见面”(Meet the Press)上表示,总统所说的谈判筹码是,如果你不愿意谈,那么关税就会重回4月2日的水平。

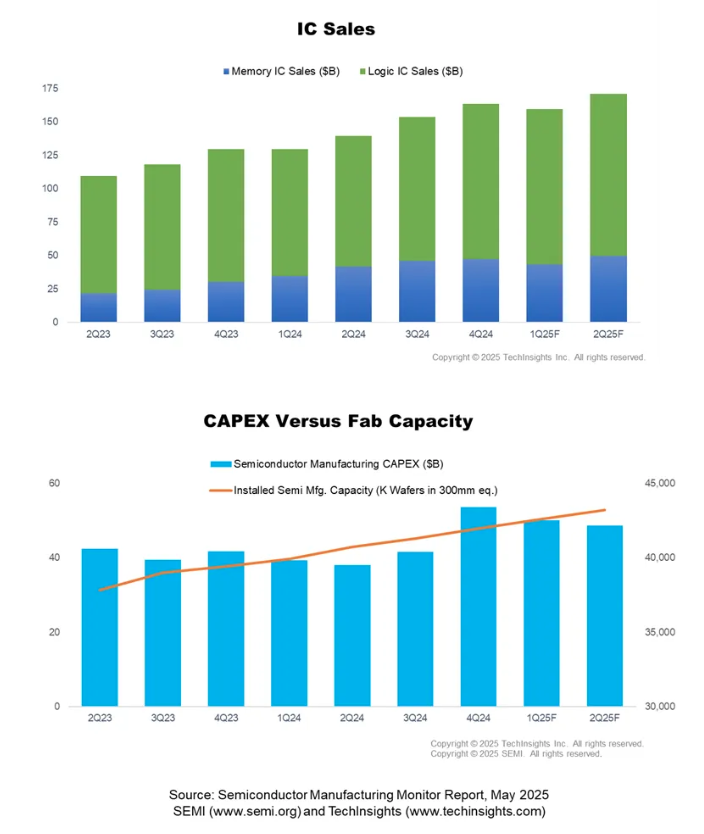

尽管贸易政策风险加剧,但 2025 年第一季度的最新数据表明,电子产品和集成电路 (IC) 销售并未受到新宣布的关税的直接影响。2025 年第一季度电子产品销售额环比下降 16%,同比持平,与传统的季节性模式一致。集成电路销售额环比下降 2%,但同比强劲增长 23%,反映出对人工智能和高性能计算基础设施的持续投资。

SEMI 市场情报高级总监 Clark Tseng 表示:“虽然 2025 年第一季度新关税并未对电子产品和集成电路销售产生直接影响,但全球贸易政策的不确定性正促使一些公司加快出货,而另一些公司则暂停投资。随着行业适应不断变化的供应链和关税格局,这种推拉式动态可能会导致今年剩余时间出现非典型的季节性变化。”

半导体资本支出 (CapEx) 环比下降 7%,但同比增长 27%,因为制造商继续大力投资尖端逻辑、高带宽存储器 (HBM) 和先进封装,以支持人工智能驱动的应用。2025 年第一季度,与存储器相关的资本支出同比增长 57%,而非存储器资本支出同比增长 15%,突显出该行业对创新和韧性的关注。

2025 年第一季度晶圆厂设备 (WFE) 支出同比增长 19%,预计第二季度将继续增长 12%,这得益于对先进逻辑和存储器生产的大力投资,以支持 AI 半导体的快速普及。测试设备账单在第一季度同比增长 56%,预计第二季度将增长 53%,这反映了 AI 和 HBM 芯片测试的复杂性和严格的性能要求。组装和封装设备也实现了两位数增长,受益于行业对更高密度集成和先进封装解决方案的推动。TechInsights市场分析总监 Boris Metodiev 表示:

“在政府投资和半导体进步(尤其是在 AI 和新兴技术领域)的推动下,WFE 市场有望实现稳步增长。然而,包括出口限制和潜在关税在内的地缘政治不确定性构成了重大风险,可能会影响这一积极轨迹。”

随着资本设备投资的增长,全球晶圆厂产能也在不断上升,预计到 2025 年第一季度将超过每季度 4250 万片晶圆(以 300 毫米晶圆当量计算),环比增长 2%,同比增长 7%。中国大陆在产能扩张方面继续领先所有地区,但预计未来几个季度的增长速度将放缓。值得注意的是,日本和中国台湾的季度产能增长最为强劲,这得益于日本对功率半导体制造的大量投资以及中国台湾一家领先晶圆代工厂的扩建。

展望未来,SEMI 和 TechInsights 预计,随着企业应对贸易政策不确定性和供应链适应的双重挑战,2025 年该行业将经历非典型的季节性模式。虽然对人工智能和数据中心技术的需求仍然是一个亮点,但随着市场应对不断变化的关税和地缘政治不确定性,其他领域可能会出现投资延迟或需求变化。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序