紫光国微2024年营业收入55.11亿元,同比下降27.26%

紫光国微发布2024年度财务报告,数据显示,2024年营业收入55.11亿元,同比下降27.26%。归属于上市公司股东的净利润11.79亿元,同比下降53.43%。

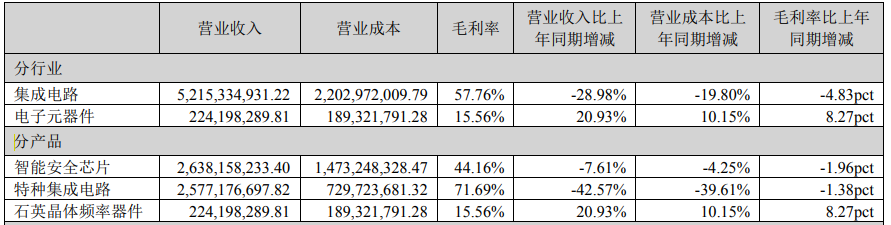

其中,集成电路业务实现营业收入521533.49万元,占公司营业收入的94.63%, 电子元器件业务实现营业收入22419.83万元,占公司营业收入的4.07%。值得关注的是,2024年紫光国微境外收入约为7.34亿元,占营业收入比重为13.32%。

在研发投入方面,2024 年公司发生研发费用12.86亿元,占营业收入比例 23.33%,相较去年同期减少约3.4亿元,全年取得发明专利85项,实用新型专利19项。

紫光国微2024年业务进展

紫光国微以特种集成电路、智能安全芯片为两大主业,同时布局石英晶体频率器件领域。其中,特种集成电路营收占比为47.87%,智能安全芯片占比为46.76%,电子元器件占比约为4%。

集成电路业务销售量和生产量较上年同比下降,紫光国微称智能安全芯片销售量和生产量下降主要是本年度紫光青藤不再纳入合并范围所致;而特种集成电路主要是本年度下游需求不足,订单减少,致销售量和生产量下降。

特种集成电路业务

在报告期内,紫光国微FPGA和系统级芯片产品继续在行业市场内保持领先地位,新一代更高性能的产品已获得多家核心客户的批量订单。在特种存储器方面,公司继续保持着国内系列最全的地位。在网络与接口领域,推出新研交换芯片并已经批量供货,累计完成十余个系列的研发工作,广泛覆盖各类应用场景。

以特种SoPC平台产品为代表的系统级芯片、RF-SOC产品、通用MCU、数字信号处理器DSP整体推进情况良好,获 得更多用户订单。中高端MCU、视频芯片等领域的产品研制进展顺利,将很快进入未来新的专用处理器产品系列;与此同时,紫光国微已经开展下一代核心器件的研发准备工作。

在模拟产品领域,紫光国微高性能射频时钟、多通道开关电源、高性能运算放大器、以太网PHY、大功率片上隔离电源等进展顺利;推出了射频采样收发器、超低噪声线性电源、理想二极管控制器、功率监控电路等产品。

智能安全芯片业务

在这一领域,紫光国微一方面在产品技术、市场拓展等方面深耕安全芯片,另一方面保持研发投入,全面发力汽车电子业务。

在智能安全芯片方面,适配全球移动终端的eSIM产品实现国内首家商用;防伪认证解决方案导入头部厂商并量产;发布全球首颗同时具有开放式硬件+软件架构的安全芯片E450R。

在汽车电子等高安全芯片业务,紫光国微形成了多项关键技术积累,汽车安全芯片解决方案品类更加完善,在多家头部Tier1和主机厂量产落地,年出货量数百万颗。汽车域控芯片THA6第一代系列产品上车量产,第二代系列产品适配十多款国内外主流工具链、基础软件,导入多家主机厂和Tier1。此外,紫光国微信息安全类芯片产品获推中国汽车工业协会2024年中国汽车芯片创新成果。

石英晶体频率器件业务

目前石英晶体频率器件下游需求的弱化态势虽然还尚未彻底扭转,但是以手机、计算机为代表的传统消费电子应用需求已显现企稳回升迹象,行业复苏预期明显。紫光国微将瞄准网络通信、车用电子、工业控制等重点市场领域,同时渗透拓展安防、新能源、存储、光模块等新兴市场领域。

值得一提的是,紫光国微在加强小型化、高频化、高精度产品及产业化关键共性技术研发,GLASS2016谐振器产品、 SMD1612Seam封装研发成功;不断扩展高基频产品、高稳定产品以及振荡器产品品类,实现新规格产品TSX产品、TF产品的开发与量产,多款产品通过AEC-Q200车规级可靠性验证;启动超微型石英晶体谐振器生产基地项目建设。

2025年,紫光国微在智能安全芯片业务方面,将推动传统业务持续增长,拓展新行业,丰富产品品类;在汽车电子业务方面,抓住推出车规高端ASIL D多核域控芯片的契机,推动THA6第二代产品陆续产出;在石英晶体频率器件业务方面,将依托研发、设计和生产优势,提升生产水平、业务规模和盈利能力,提高市场占有率。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序