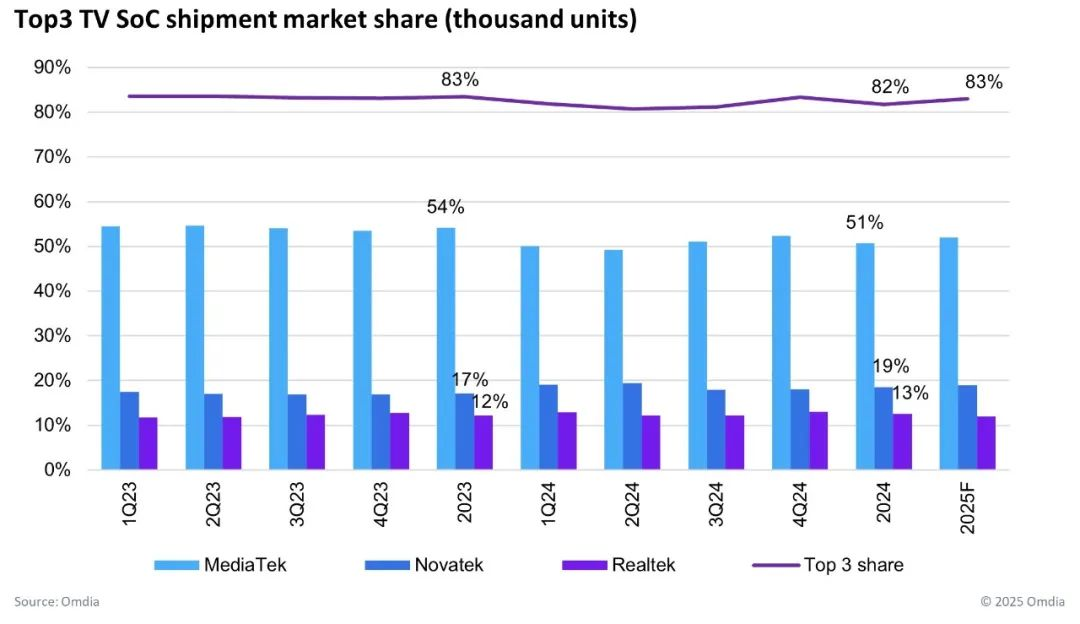

2025年前三大电视芯片供应商市占率将上升至83%

市场调研机构Omdia报告称在2024年,前三大电视芯片供应商的市场占有率已达到82%。预计到2025年,这一比例将微幅上升至83%。

据悉,前三大电视芯片供应商分别是联发科、联咏和瑞昱。

前三大电视芯片出货及市占率趋势 2023~2025

联发科(Mediatek)作为电视芯片市场的龙头,受益于多元化的电视品牌客户,包括海信、TCL、乐金和索尼。仅管2024年第ㄧ季三星仅剩2023年旧机种出货,但到2025年,三星的新机种可能重新选择联发科,部分原因是对自家Samsung LSI高端机种供应的持续性存在疑虑。

联咏(Novatek)的主要客户是三星,其次是海信和飞利浦。2024年全年营收为1027.87 亿新台币,2025年联咏期望在不同品牌中实现更多元化。

瑞昱(Realtek)的主要客户是乐金,随后是TCL和索尼,特别是在TCL欧洲市场上具有数字信号经验。2024年全年合并营收1133.93亿元新台币,在超高清电视主控芯片领域有一定市场。

值得注意的是,2025年全球主要电视品牌在面对环境变化时,会持续调整其TV SoC供应商关系。这种调整主要取决于成本风险及考量、智能电视操作系统(OS)、目标市场区域、高刷新率(HFR)电视等游戏电视市场规格等关键因素。

单一供应商独大的风险及成本考量:如果电视芯片的市场份额过于集中,例如达到60%至70%,电视品牌可能会通过扩增至2-3家供应商来降低风险和增加议价能力。

区域市场的定制化需求:不同地区如日本或欧洲需要不同的服务,以适应当地的数字电视信号解码和规范。

智能电视平台及操作系统的选择:根据电视品牌在各区域的市场规划,选择经验丰富的供应商,如Google TV、Roku OS、Fire TV OS等。预计到2025年,新的OS如TiVo、Xumo、Titan、Whale OS TV等将成为焦点。

高刷新率及游戏电视市场:能够支持高刷新率如144Hz/165Hz的TV SoC成为品牌的重要选择,提升产品计算能力并提供更多AI应用服务。

同时,2025年出现了许多新的变量在逐步影响到原本稳定的供应链结构。

首先,中国电视芯片厂商正在积极入局。2024年下半年开始,海信旗下的HiView、京东方(BOE)旗下的Eswin以及一些过去专注于非智能电视的芯片厂商开始更积极地进军低端或入门级2K电视产品(如FHD/HD)。受中美贸易限制等外部环境影响,中国芯片厂商进一步加大了自主研发能力的投入。2024年,LGE开始测试中国芯片,而Hisense已在低端电视机型中引入HiView电视SoC。

其次,韩国政府正在推动电视芯片自主化。在韩国政府政策的影响下,Samsung和LGE等领导品牌被鼓励提高自主研发及使用自家芯片的比例。2024年,Samsung和LGE已规划分别提升内部设计(In-house)芯片的使用比例,2025年的目标分别达到24%与17%

第三,电视芯片价格协调与新晶圆代工技术的影响。2024年,价格成为影响供应关系的关键因素之一,尤其是对价格敏感的终端市场。芯片代工厂的技术节点与制程能力也成为重要的决策依据。联发科在2024年尝试与英特尔美国晶圆代工厂合作,计划导入16nm制程量产电视芯片,但实际量产情况需到2025年进一步观察。此外,市场期待前三大芯片厂商(如联发科、联咏等)在2025年能将2K及4K 60Hz机型的SoC从22nm-28nm制程转向12nm-16nm的新一代制程节点,这将有助于提升芯片性能,同时降低功耗与成本。

最后,高刷新率游戏电视市场的崛起。伴随着游戏电视市场的快速增长,高刷新率成为新兴市场的重要竞争特性。目前,仅有联发科及Samsung内部设计的芯片能够支持165Hz的TV SoC。针对Hisense这类注重中高端市场和超大尺寸电视的品牌,联发科凭借其技术优势获得大量订单。预计到2025年,Hisense将有72%的芯片采用来自联发科,进一步巩固其市场主导地位。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序