台积电:地震致损失,Q1收入受影响

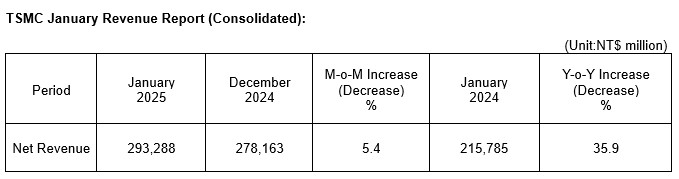

积电今日披露 1 月营收报告显示,1 月台积电合并营收约为 2932.88 亿元新台币(约 651.54 亿元人民币),环比增长 5.4%,同比增长 35.9%。

台积电表示,1 月 21 日,中国台湾地区经历了一次里氏 6.4 级地震,随后在整个农历新年假期期间发生了几次显著的余震。由于地震和余震,一定数量的晶圆在生产过程中受到影响,不得不报废。因此,2025 年第一季度的收入预测现在预计更接近 250 亿美元至 258 亿美元指导区间的低端。

根据初步评估,公司估计相关的地震损失约为 53 亿新台币,扣除保险索赔后,将在 2025 年第一季度确认。尽管如此,公司维持第一季度毛利率为 57% 至 59%,营业利润率预计在 46.5% 至 48.5% 之间。公司正在尽一切努力恢复损失的生产,全年展望没有变化。

台积电1月份营收增长 36%,而 10-12 月期间的增幅为38.8%。分析师平均预计,截至 3 月的当前季度,台积电销售额将增长 41%。

郭明錤:台积电将成DeepSeek爆火的最大赢家

台积电和英伟达均预计,2026年设备端AI将大幅增长。台积电早些时候的财报电话会议表明,设备端AI趋势将在2026年变得突出,而英伟达计划在4Q25/1H26开始量产其AI PC芯片N1X/N1。

DeepSeek的热度飙升直接推动了对NVIDIA H100训练的需求,表明优化的训练方法(有效降低成本)有助于带动训练需求。且再度验证CUDA生态系统的优势(解释了用户选择 H100的原因)。

不过,另一个更显著的趋势是,自DeepSeek爆红后,兴起了在本地端部署大语言模型(LLM)的热潮。

DeepSeek R1提出的优化训练方式,有利于提升设备端中小规模大语言模型的效能,加上对使用云端DeepSeek数据安全的顾虑,都是推动这一热潮的原因。

预计接下来会有更多类似DeepSeek的开源模型,本地端部署大语言模型的热潮将持续保持。

郭明錤指出,目前只有少数用户使用本地端DeepSeek,因此对NVIDIA云端AI芯片需求还未产生立即性的影响,长期来看,设备端会取代部分云端需求,但设备端的增长也可能会创造新的云端需求(如上述 H100 的例子),所以两者的需求还是会同时增长,并整合为新的AI生态。

郭明錤对云端长期增长趋势并不悲观,但需要注意,如果设备端趋势发展快于预期,是否会让云端的增长速度在未来的某段时间内,低于先前市场的乐观预期,进而影响投资氛围。

郭明錤强调,台积电依旧是设备端AI趋势的最大赢家之一(因设备端处理器升级),而NVIDIA在设备端面临的竞争显著高于云端,所以不利于短期投资氛围。

台积电计划到2026年实现1.6nm芯片量产

台积电将 2025 年的资本支出提高至 380 亿美元至 420 亿美元之间,以期在人工智能处理器领域获得更多芯片制造合同。台积电希望通过今年加大 2nm 芯片的产量来确保其在该领域的份额,并承诺明年批量生产尖端的 1.6nm 芯片。

台积电预计,2025 年第一季度的收入将因“智能手机季节性”而环比下降。如果预测准确,这家全球最大的芯片制造商的收入将达到 250 亿美元至 258 亿美元,比今天的业绩下降 5.5%,但比去年同期增长 34.7%。

不过,从本财年的资本支出预测来看,台积电似乎信心十足。该公司计划支出高达 420 亿美元,而 2024 年的支出为 298 亿美元。

在讨论业绩的分析师电话会议上,台积电副董事长兼首席执行官魏哲家表示:“我们预计 2025 年将是台积电又一个强劲增长的一年,并预测我们的全年收入将以美元计算增长近 25% 左右。”

魏哲家表示,过去一年出现了“与人工智能相关的强劲需求”,包括用于数据中心训练和推理的 GPU、ASIC 和 HBM 控制器在内的人工智能加速器,他预测,随着需求持续强劲增长,这一数字到 2025 年将翻一番。

他说:“我们预计,AI加速器将成为我们HPC平台增长的最强劲动力,并成为未来几年整体增量收入增长的最大贡献者。”

台积电的 N2(2nm)工艺节点“进展顺利”,有望按计划于 2025 年下半年实现量产。与 N3E 技术相比,预计在相同功率下,速度可提高 10% 至 15%,在相同速度下,功率可提高 20% 至 30%,密度可提高 15% 以上。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序