半导体Top10出炉,Gartner预测2024年总收入6260亿美元

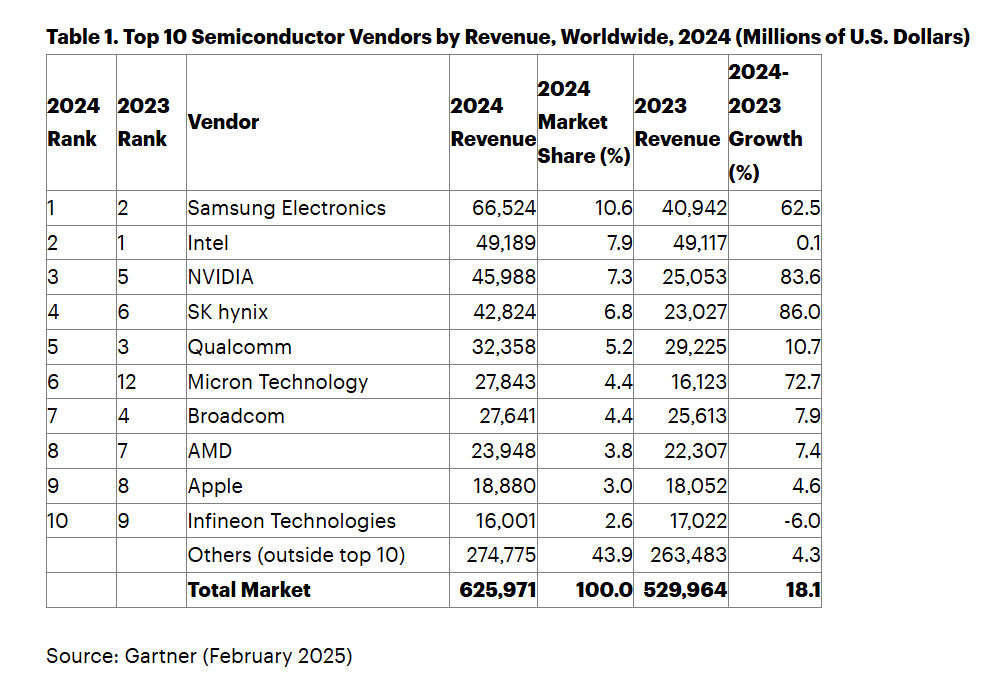

日前,Gartner发布了一份关于2024年全球半导体市场的研究报告,预计全球半导体收入将在2024年达到6260亿美元,比2023年增长18.1%,并有望在2025年进一步上升至7050亿美元。

Gartner的副总裁分析师George Brocklehurst指出,数据中心应用,尤其是图形处理单元(GPU)和AI处理器,将成为推动2024年芯片行业增长的主要动力。随着对AI和生成式AI(GenAI)工作负载需求的持续攀升,数据中心将成为仅次于智能手机的第二大半导体市场,预计其半导体收入将从2023年的648亿美元增至2024年的1120亿美元。

整体市场的积极表现带来了多家半导体供应商排名的变化。2024年,前十大半导体供应商中有9家实现了收入增长,前25家半导体供应商中只有8家在2024年的收入出现下滑。

三星电子夺冠,英特尔排在第二

根据Gartner的预测,三星电子将在2024年以665亿美元的收入超过英特尔,重新夺回半导体行业的第一位,这得益于其内存设备价格的强劲反弹。与去年相比,三星的收入增长幅度高达62.5%。随着数据中心对内存的大量需求,预计三星在内存市场的地位将持续巩固。

与此同时,英特尔排在第二位,其2024年的半导体收入与2023年几乎持平,达到491.89亿美元,增幅微弱,仅0.1%。英伟达跃升至第三位,2024年半导体收入为460亿美元,同比增长了84%,其对AI技术的投资是推动半导体市场增长的关键,尤其是英伟达在AI芯片、训练模型及生成式AI解决方案上的持续创新,令其在竞争中脱颖而出。

值得注意的是,Gartner发布2023年半导体收入报告时,当时英特尔以487亿美元的总收入,打败三星399亿美元,成功登顶。但是,到了2024年英特尔财报却一直差强人意。

根据英特尔财报,2024全年营收531亿美元,同比下降2%。其收入来源目前分为客户端计算事业部(CCG)、数据中心和人工智能事业部(DCAI)、网络和边缘事业部(NEX)、英特尔代工(Intel Foundry),和其他独立业务部门(如Altera、Mobileye等)。

CCG业务部分,2024全年收入303亿美元,比2023年增长4%。据米歇尔透露,2025年全年英特尔将计划要出货超过 1 亿台 AI PC,并已与超过200多家 ISV 合作,在400多个功能上优化英特尔终端的AI软件,预计将在2025年下半年,英特尔推出基于Intel 18A(1.8nm)制程芯片Panther Lake。

DCAI业务部分,2024全年收入128亿美元,比上一年增长1%。据透露,四季度英特尔与戴尔科技合作开发了戴尔 PowerEdge XE7740 服务器,以及研发Intel至强Xeon 6新的MRDIMM高带宽最快内存技术。

NEX边缘业务部分,2024全年收入58亿美元,同比增长1%。据悉,在CES上,英特尔推出了用于边缘计算的全新英特尔酷睿超处理器系列,优先考虑各种 AI 应用的可扩展性和性能。

Intel Foundry部分,2024年全年收入175亿美元,同比下降7%。未来公司将系统地降低成本,并高度专注于实现英特尔代工业务在2027年底前实现收支平衡的目标,预计今年将取得进展。

其他业务部分,Mobileye四季度营收为4.9亿美元,环比增长 1%,营业利润1.03亿美元,预计该公司2025年全年营收和营业利润均将增长;Altera四季度营收为4.29亿美元,环比增长4%,营业利润率21%,增长19个百分点,预计今年第一季度Altera营收将环比下降,低于英特尔整体合并营收。

HBM将占DRAM收入的19.2%

根据Gartner的预测,内存市场在2024年迎来了蓬勃发展,HBM预计将在2024年占据DRAM收入的19.2%,这一比例在2025年还将增长至25.2%。

NAND闪存和DRAM明显复苏,同比分别增长75.7%和75.4%。SK海力士销售额同比增长86.0%达到428.24亿美元,排名较上年上升两位至第四位。美光科技销售大幅增长72.7%,达到278.43亿美元,排名从去年的第12位跃升至第六位。

Gartner副总裁分析师George Brocklehurst预测:“2025 年 HBM 销售额将增长 66.3%,预计将达到 198 亿美元。”

无独有偶,此前有报告称,HBM的出货量将在2025年实现70%的同比增长。SK海力士预计HBM销售额2025年将增长100%以上,三星电子宣布到2025年,HBM的出货量将迎来庞大的增长,预计将达到目前水平的两倍。美光预计2025年HBM TAM为300亿美元,2028年HBM TAM从2024年的160亿美元增长4倍。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序