2024年和2025年,半导体市场强劲增长

市场研究公司 Gartner 预测,受人工智能需求推动,2024 年全球芯片市场规模将增长 18.8%,达到 6298 亿美元。

这一增长率高于 Gartner 一年前预测的 16.8% 增长率,而该增长率本身也低于之前的 18.5% 预测。Gartner 已将其对 2025 年的最新增长预测从 15.5% 下调至 13.8%,因此明年市场总额将达到 7167 亿美元。

Gartner的报告还强调,这一增长是在 2023 年充满挑战的时期之后发生的,当时半导体市场面临下滑。然而,2024 年和 2025 年的两位数增长率都表明经济将出现强劲反弹,这主要是由于对人工智能相关半导体的需求激增和电子产品生产的复苏。

Gartner 高级首席分析师 Rajeev Rajput 表示:“汽车和工业部门的需求仍然疲软。”

该报告还指出,内存市场和图形处理单元 (GPU) 预计将在短期内在推动半导体收入方面发挥重要作用。具体来说,内存市场收入预计将在 2025 年增长 20.5%, 达到 1963 亿美元。

这一增长将受到 2024 年内存组件持续供应不足的影响,预计这将推动今年 NAND 闪存价格上涨 60%。

虽然预计 2025 年价格将下降约 3%,但 NAND 闪存收入预计将达到 755 亿美元,比 2024 年增长 12%。根据该报告,另一个重要的内存领域 DRAM 预计也将经历复苏,预计 2025 年收入将达到 1156 亿美元,高于 2024 年的 901 亿美元。

供应不足的缓解、高带宽内存 (HBM) 产量的增加以及对DDR5技术的需求不断增长都支持了这一增长。

GPU 市场已成为 AI 模型训练和开发的关键,预计也将出现显著增长。GPU 收入在 2023 年下降后将反弹,预计 2025 年将增长 27%,达到 510 亿美元。该报告指出,对 HBM(一种用于高性能 AI 服务器的专用内存解决方案)的需求也急剧上升。

“供应商正在大力投资 HBM 生产和封装,以满足下一代 GPU/AI 加速器内存需求,”Gartner 副总裁分析师 George Brocklehurst 说。总体而言,半导体行业前景光明,人工智能和内存技术将成为未来几年增长的主要催化剂。

Future Horizons 创始人兼首席分析师马尔科姆·佩恩 (Malcolm Penn) 也将他对 2024 年全球芯片市场增长的预测上调至 13% 至 17%。

在今年九月的一次网络研讨会上,佩恩表示,他认为 2024 年最有可能的结果是全球市场规模约为 6060 亿美元,即年增长率为 15%。这与大多数其他分析师预测的 15% 至 20% 的增长一致,但与佩恩在 2024 年 5 月所说的有很大不同。今年 5 月,这位分析师将 2024 年的预测从 16% 下调至 3.5% 至 8% 之间,最有可能的情况是增长 4.9%。当时他说这是因为 2024 年第一季度的市场数据异常低。

佩恩预测,2025 年芯片市场将增长 5% 至 11%,市场规模最有可能达到 6540 亿美元,增幅为 8%。2025 年增长放缓的原因在于汽车和工业等部分市场领域仍将持续疲软,内存价格走软,以及成熟工艺制造可能供过于求。

目前,逻辑芯片销售表现相对较好,但模拟和光电子等其他领域则表现疲软且正在萎缩。佩恩表示,2024 年第二季度的增长是由某些行业的平均销售价格 (ASP) 上涨推动的,而不是单位需求疲软,而且这种状况可能至少持续六个月。

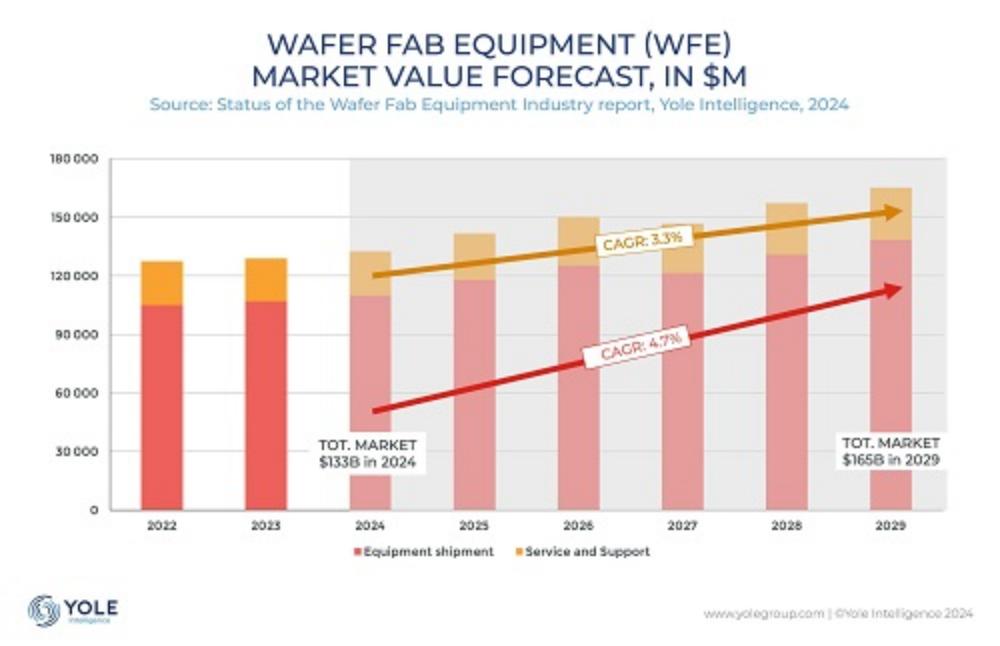

2024年全球晶圆厂设备收入同比增长19%

Yole Group也认为目前半导体行业正处于强劲的上升轨道中。市场研究机构Yole Group最新的报告显示,预计到 2024 年全球晶圆厂设备 (WFE)收入将达到 1330 亿美元,同比增长 19%。其中83%来自设备出货,17%来自服务和支持。但是不同设备细分市场的增长将有很大差异。

Yole Group 分析师将2024年WFE市场的增长主要归因于市场对面向生成式AI的DRAM/HBM 和处理器的投资增长,而 NAND Flash的资本支出仍然疲软,传统逻辑和专业市场的资本支出则面临潜在风险。在这种不确定的环境中,WFE 供应商正在通过使其应用组合多样化来维持或提高其收入水平,从而应对不均衡的资本支出。

从更长的时间周期来看,Yole Group预计到2029年,全球总体WFE收入预计将达到1650亿美元。“其中,WFE 出货量预计将增长到 1390 亿美元,复合年增长率为 +4.7%。这部分显然是由存储和逻辑芯片的设备架构变化驱动的。与此同时,服务和支持部分将产生270亿美元的收入,复合年增长率为+3.3%。事实上,它是由安装基础利用率的激增和机械复杂性的增加推动的。”

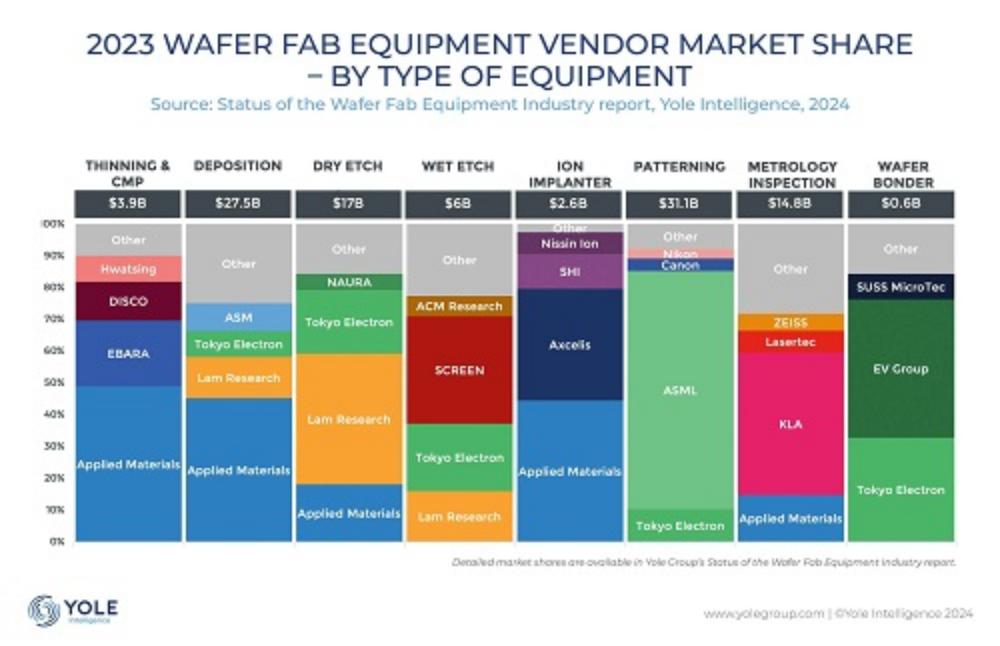

值得一提的是,从区域营收来源看,在 2023 年和 2024 年,中国大陆将成为最重要的WFE设备发货目的地,占 WFE 市场总收入的三分之一。从头部供应商营收来看,总部位于美国的公司传统上在营收方面整体处于领先地位。目前,WFE 市场领导者是 ASML、应用材料 (AMAT)、泛林集团(Lam Research)、Tokyo Electron Limited(TEL)和 科磊(KLA)。

Yole Group 的 Taguhi Yeghoyan 解释说:“应用材料公司在 2023 年排名第二,并通过应用组合差异化实现了销售额增长。其他领先企业的收入在 2023 年有所下降(与 NAND 需求下滑相关),但在 2024 年出现了增长。最后,我们预计小型供应商的长尾收入将收缩。”

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序