英伟达年度研发费用超120亿美元

研发 (R&D) 费用是未来收入增长的最高质量指标之一。 考虑到 NVIDIA 对未来几个季度的收入预测,它在研发费用指标方面绝对领先于包括 AMD 在内的同行,这一点也不足为奇。

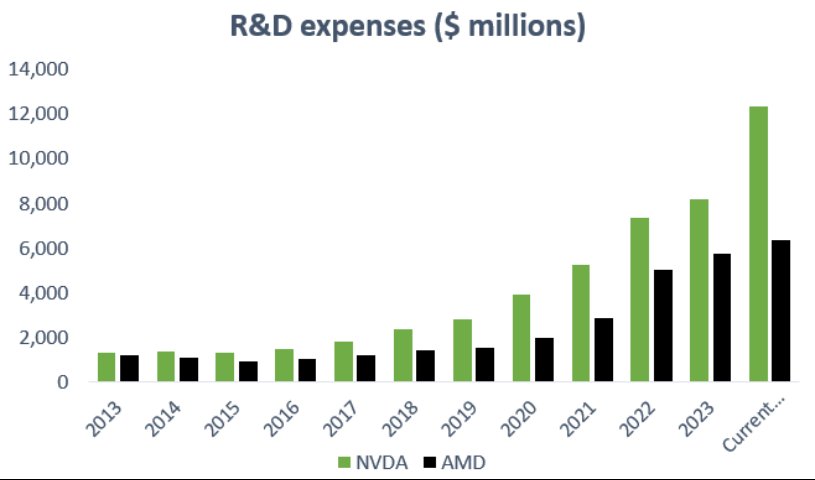

NVIDIA 在截至七月份的季度中录得30.90亿美元的研发费用。将这一数字按年计算,这家 GPU 制造商前一个季度和后三个季度的累计(可能)研发费用为 123.6 亿美元。

相比之下,AMD 在其截至 6 月底的季度中录得 15.93 亿美元的研发费用。将这一数字按年计算,该公司前一个季度和后三个季度的累计(可能)研发指标为 63.72 亿美元。

换句话说,根据目前的年化预测,英伟达目前的研发投入是 AMD 的2倍。

从发展初期,英伟达非常重视研发生产力,以高投入换取高回报不断提升产品竞争力。2005年,AMD 的研发费用为11亿美元,是英伟达的3.2倍左右;而到了2022年,英伟达的研发费用就达到73.4亿美元,是AMD的1.47倍。截至整个2024财年(2023年自然年),英伟达研发费用高达86.75亿美元,是AMD同期研发费用的1.48倍。

过去10年(2014-2023自然年),英伟达累计投入费用高达364亿美元,高于苹果公司、微软公司等科技巨头。随着研发投入的不断增长,英伟达通过技术进步降低成本和产品价格,不断推出新的产品吸引更多消费者,优势逐渐凸显。

从1990年的GPU Geforce 256,到首个通用GPU计算架构Tesla,再到Maxwell、Pascal、Volta、Ampere、Hopper架构,以及如今的Blackwell架构,英伟达芯片性能持续提升。例如,相比Hopper架构,最新Blackwell架构的GPU单芯片训练性能(FP8)提升2.5倍,推理性能(FP4)提升5倍。

AI方面,人工智能的发展为GPU带来更大增长空间,自2016年开始,英伟达逐步开始向深度学习方向演进。英伟达抓住下游发展新机遇,推出 AI 加速卡,伴随以ChatGPT为代表的生成式AI大模型发展进入快速增长通道。

生态方面,英伟达推出CUDA平台,使得利用GPU来训练神经网络等高算力模型的难度大大降低,将GPU的应用从3D游戏和图像处理拓展到科学计算、大数据处理、机器学习等领域,这一生态系统的建立让很多开发者依赖于CUDA,进一步增加了英伟达的竞争壁垒。

过去数年间,英伟达在数据中心GPU市场中占据了主导地位,几乎构成了垄断,而AMD则长期稳居次席。

今年年初,英伟达又发布了其性能最强的产品B200,运算速度比上一代H200芯片提升将近30倍。黄仁勋透露,英伟达最新发布的Blackwell B200芯片的研发费用高达100亿美元,相当于719亿元人民币。这不仅高于英伟达去年全年研发投入,而且还高于其他芯片产品的研发费用。按计划,B200将在今年第四季度量产上市,届时又将与竞争对手拉开差距。

而AMD则在与英伟达的竞争中长期将自身看作“市场多一种的选择”。近日,AMD新款产品MI325X的推出将使其与英伟达的Blackwell芯片相抗衡。苏姿丰此前表示,AI芯片市场足够大,容得下多家企业,“AMD不是必须要打败英伟达才能成功”。

AMD在抢占市场份额时遇到的最大难题,在于英伟达利用自家CUDA平台,已在AI软件开发领域建立起一条护城河,把不少开发人员牢牢绑定在了英伟达的生态系统里。

对此,AMD回应称,他们一直在不断优化名为ROCm的软件,目的就是让AI开发人员能更轻松地把更多AI模型“搬”到AMD的芯片上。目前,ROCm的最新版本6.2,相较于旧版在推理和训练上都有了超过2倍的提升。

市场研究机构Moor Insights&Strategy首席分析师帕特里克·莫尔黑德(Patrick Moorhead)表示,“AMD面临的最大挑战是获得企业市场份额。AMD需要在销售和营销方面投入更多资金,以加速其企业增长。很难评估AMD与英伟达在数据中心GPU方面的地位。”

莫尔黑德补充道:“AMD的新GPU,尤其是MI350,与前代产品相比,效率和性能都有所提高,对低比特率模型的支持也更好,这是一个巨大的进步。这是一场激烈的竞逐,英伟达遥遥领先,AMD正在迅速追赶并取得了有意义的成果。”至于AMD能否在这场竞争中取得显著胜利,尚需进一步观察。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序