亚洲推动电子产品强力复苏

2024 年,主要发达国家的电子产品产量一直呈现缓慢增长或下降趋势。2024 年 7 月,美国电子产品产量与一年前相比的三个月平均变化 (3/12 变化) 为 0.4%,为 2020 年疫情年以来最慢的一次。

自 2022 年平均 6.5% 和 2023 年平均 2.3% 以来,增长一直在放缓。日本的 3/12 产量从 2023 年平均 6.0% 增长到 2024 年 6 月的 2%。欧盟 27 个国家 (EU27) 报告称,自 2023 年 5 月以来,电子产品产量一直在下降,但 2024 年 5 月增长了 3.2%。2024 年 6 月,欧盟 27 国的产量下降了 8.0%。英国产量自 2023 年 9 月以来一直在下降,但 2024 年 2 月增长了 0.7%。2024 年 7 月,英国产量下降了 3.7%。

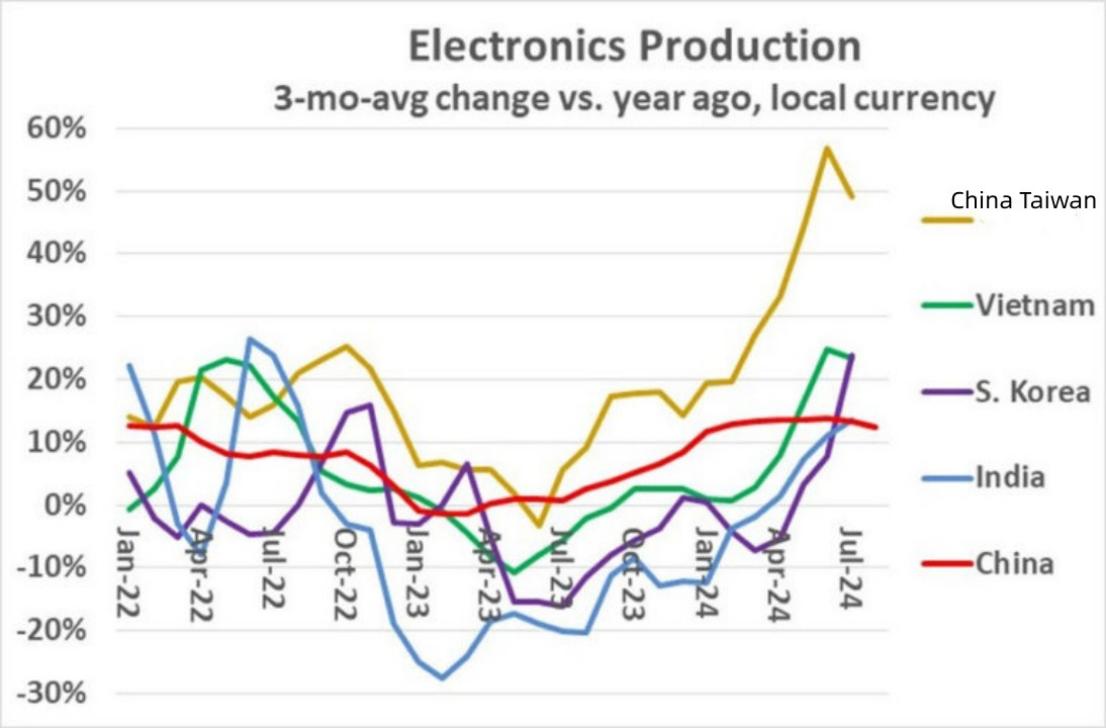

相比之下,大多数亚洲的电子产品生产正在经历强劲增长。中国台湾和韩国电子产业仍处于新兴阶段。从 2023 年中期开始,这些地区/国家的生产出现了好转。

中国台湾 3/12 产量(以新台币计算)从 2023 年 6 月的下降 3.2% 上升至 2024 年 7 月的增长 49%。这一增长是由计算机推动的,2024 年 1 月至 7 月的产量是 2023 年 1 月至 7 月的两倍。计算机热潮很大程度上可以归因于人工智能服务器。市场研究公司 MIC 估计,中国台湾生产了全球 90% 的人工智能服务器。TrendForce 预计,2024 年人工智能服务器市场的美元价值将增长 69%。

中国大陆仍然是亚洲主要的电子产品制造商,但随着企业将制造业务转移到其他国家,增长有所放缓。中国 3/12 产量变化在 2023 年 4 月转为正值,并在 2024 年 6 月达到 13.8% 的峰值。2024 年 8 月 3/12 增长率为 12.3%,低于图表中其他地区/国家 7 月份的数据。

越南的电子产品生产也出现了强劲复苏。2023 年 3 月变化率最低,为负 10.8%,即 2023 年 5 月。2024 年 6 月和 7 月 3 月增长率超过 20%。三星在越南的 220 亿美元投资使越南受益匪浅。三星约一半的智能手机产自越南。

韩国的产量好转是近期的事情,2024 年 2 月至 4 月期间,3/12 的产量变化为负值。2024 年 5 月,产量转为正值,增长率为 3.2%,2024 年 7 月达到 23.8%。三星今年的罢工可能对生产趋势产生了影响。9 月份的强劲增长可能只是暂时现象。

印度的电子产品生产呈现健康的增长势头,2024 年 7 月的 3/12 增长率为 14%。2022 年 10 月至 2024 年 3 月的 3/12 变化为负值。跨国公司在印度增加制造业务,为印度带来了好处。苹果已开始在印度生产其最新一代 iPhone,即 16 系列。苹果计划到 2025 年在印度生产 25% 的 iPhone,高于去年的 14% 左右,并将生产从中国转移。联想本月宣布,它已开始在印度生产 AI 服务器,供当地消费和出口。印度政府预计,未来五年该国的电子产品制造业将翻一番。

美国、欧洲和日本电子产品生产增长疲软的趋势至少在未来几年可能还会持续。亚洲仍将是增长动力。印度似乎有望实现强劲增长,因为其劳动力庞大、劳动力成本低,而且跨国电子公司大量投资。

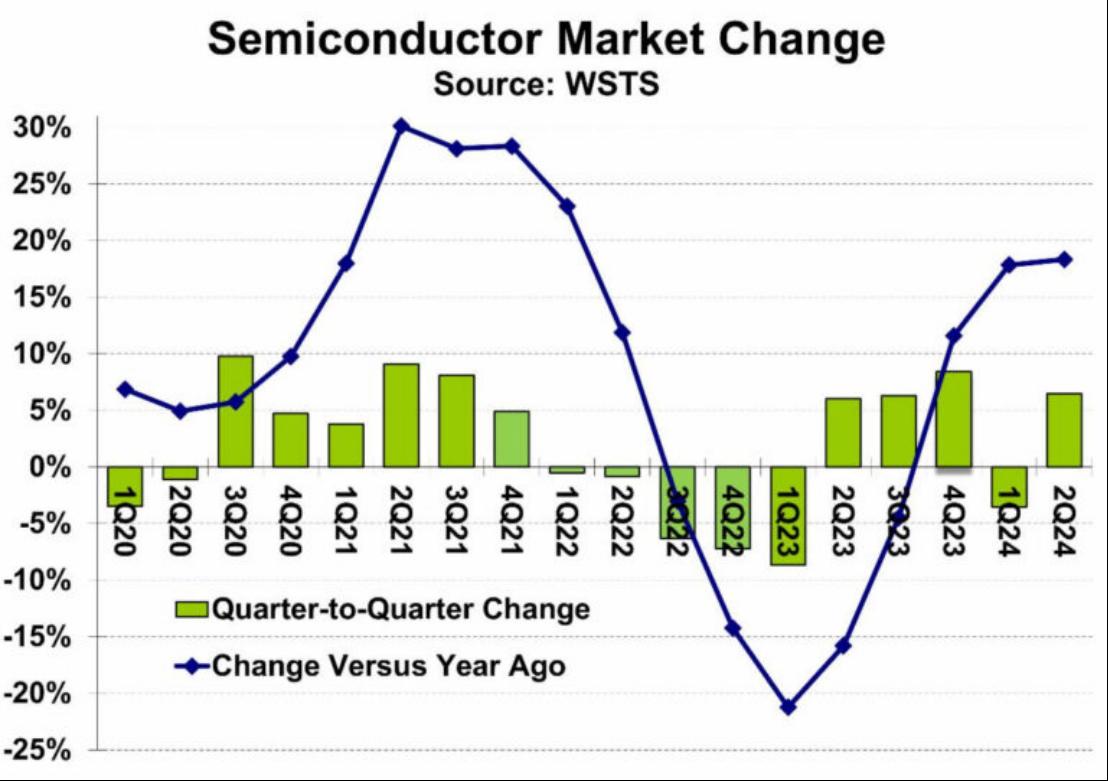

2024 年半导体市场将强劲发展

据WSTS称,2024年第二季度全球半导体市场规模达到1499亿美元。2024年第二季度较2024年第一季度增长6.5%,较去年同期增长18.3%。WSTS将2024年第一季度的预测上调了30亿美元,使2024年第一季度较去年同期增长17.8%,而不是之前的15.3%。

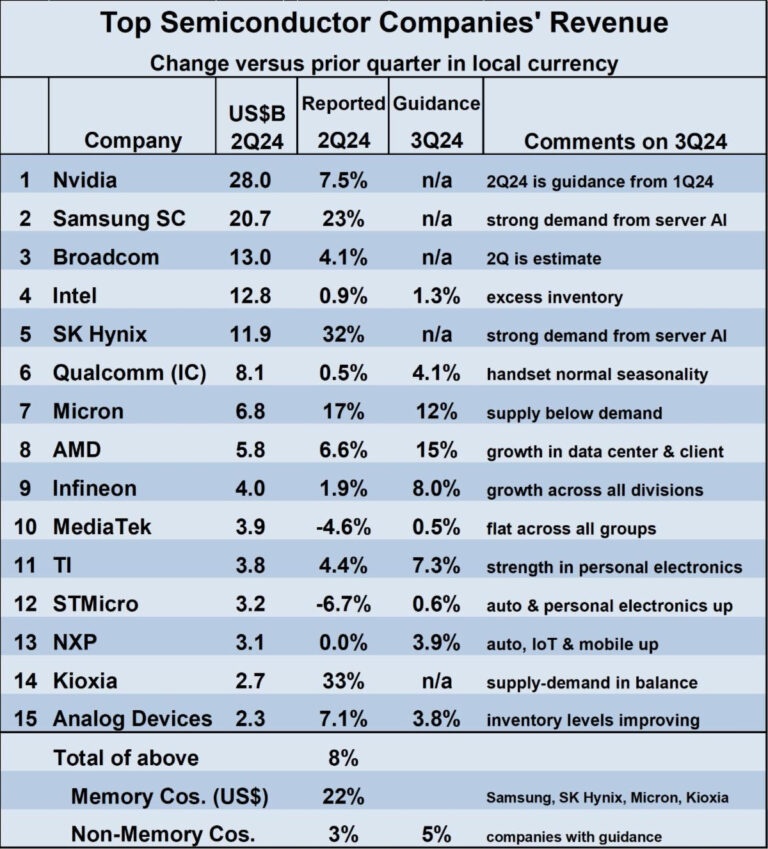

与 2024 年第一季度相比,主要半导体公司 2024 年第二季度的收入增长普遍强劲。在排名前十五的公司中,只有两家公司(联发科和意法半导体)在 2024 年第二季度的收入出现下滑。增长最强劲的是内存公司,SK Hynix 和 Kioxia 分别上涨超过 30%,三星半导体上涨 23%,美光科技上涨 17%。2024 年第二季度与 2024 年第一季度相比,排名前十五的公司加权平均增长率为 8%,其中内存公司上涨 22%,非内存公司上涨 3%。

根据 Nvidia 2024 年第一季度的预测,2024 年第二季度营收为 280 亿美元,Nvidia 仍是最大的半导体公司。三星以 207 亿美元位居第二。博通尚未公布其 2024 年第二季度业绩,但我们估计其营收为 130 亿美元,超过英特尔的 128 亿美元。英特尔多年来一直位居第一或第二,今年下滑至第四位。

2024 年第三季度与 2024 年第二季度相比的收入预期是积极的,但前景广阔。AMD 预计 2024 年第三季度收入将增长 15%,这得益于数据中心和客户端计算的强劲增长。美光表示,内存热潮将继续,供应低于需求,并预计增长 12%。三星半导体和 SK 海力士没有提供收入预期,但两家公司都预计服务器 AI 的需求将继续强劲。

少数公司预计 2024 年第三季度的收入增长率将较低,约为 1%:英特尔、联发科和意法半导体。英特尔将前景疲软归咎于库存过剩。其他五家提供收入指导的公司的收入增长率在 4% 至 8% 之间。意法半导体和恩智浦半导体预计汽车行业将在 2024 年第三季度有所改善,但工业领域的库存问题仍然存在。德州仪器预计个人电子产品将表现强劲。提供指导的九家非内存公司的 2024 年第三季度加权平均收入增长率为 5%。

2024 年上半年半导体市场的大幅增长(较 2023 年上半年增长 18%)将推动 2024 年全年的强劲增长。过去几个月对 2024 年的预测范围从 Cowan LRA 模型的 14.4% 到 Statista Market Insights 的 20.7%。我们的半导体情报 (SC-IQ) 预测 2024 年将增长 17.0%,与 Gartner 的 17.4% 和 WSTS 的 16.0% 一致。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序