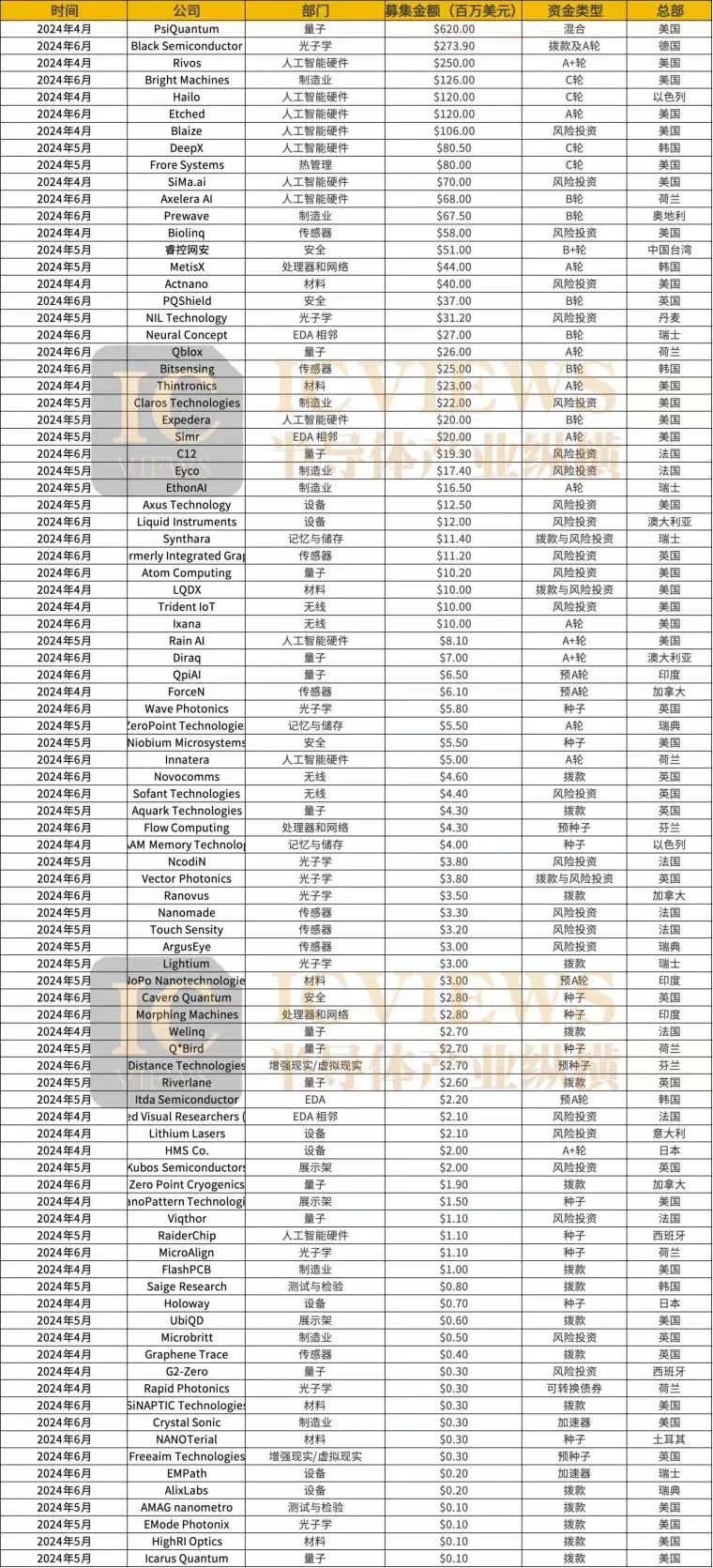

2024年第二季度初创企业投融资情况

人工智能在第二季度吸引了更多投资者进入芯片行业。四家专注于人工智能的芯片初创公司获得了超过 1 亿美元的融资,目标是变压器数据中心 ASIC、嵌入式边缘高度灵活的平台、数据流处理器和混合信号神经形态芯片。内存计算也有助于推动人工智能的发展,三家公司或是将其整合到芯片中,或是提供专门的 IP。

连接小芯片、芯片和服务器机架的方法是另一个活动领域,德国向基于石墨烯的共集成光学系统投入了超过 2 亿美元,以实现大规模并行连接。其他光学互连方法也引起了人们的关注,还有一种使用液态金属墨水制造超高密度互连的方法。

本报告涵盖了 2024 年第二季度 91 家初创公司,共筹集了 26 亿美元。

· 芯片

· 人工智能硬件

· EDA

· 制造与设备

· 测试、测量和检验

· 材料

· 内存和存储

· 光子学与光学

· 传感器

· 安全

· 以前的报告

芯片

MetisX 在 A 轮融资中筹集了 4400 万美元,投资者包括 SV Investment、STIC Ventures、LB Investment 和韩国工业银行,以及 Mirae Asset Venture Investment、Mirae Asset Capital、IMM Investment、SBI Investment、Tony Investment 和 Wonik Investment Partners。MetisX 是一家无晶圆厂公司,正在开发基于 CXL 的以内存为中心的数据域特定架构,以克服与频繁内存访问相关的性能瓶颈。这家初创公司表示,其智能内存架构可加速大规模数据处理应用,例如矢量数据库、大数据分析、AI 数据预处理和 DNA 分析。它计划在明年初生产出第一款芯片。该公司成立于 2022 年,总部位于韩国城南。

Flow Computing 凭借 Butterfly Ventures 领投的 400 万欧元(约合 430 万美元)种子前融资脱颖而出,FOV Ventures、Sarsia、Stephen Industries、Superhero Capital 和 Business Finland 也参与其中。Flow Computing 提供所谓的并行处理单元 (PPU),只需对 CPU 进行最少的修改,即可集成到任何 CPU 设计架构、指令集或工艺几何中。这家初创公司声称,PPU IP 可以通过在访问内存时执行其他线程来隐藏内存引用的延迟,减少线程需要同步的次数并将其与执行重叠,以功能单元组织为链,其中单元可以使用其前任的结果作为操作数,从而将 CPU 的性能提高 100 倍。它可以根据特定要求进行定制,包括 PPU 内核的数量、功能单元的种类和数量以及片上内存资源的大小。它是芬兰 VTT 技术研究中心的衍生公司,成立于 2024 年,总部位于芬兰赫尔辛基。

Morphing Machines 获得了 280 万美元的种子资金,由 Speciale Invest 领投,IvyCap Ventures、Golden Sparrow、Navam Capital、CIIE Initiatives 和 DeVC 参投。Morphing Machines 开发了一个多核、大规模并行 SoC 平台,该平台可以从 16 核扩展到 4K 核,并且运行时可重新配置,从而根据事件需求实例化混合关键应用任务的领域特定架构。它面向航空电子、汽车和 5G/6G 电信等应用。该公司成立于 2006 年,总部位于印度班加罗尔。

人工智能硬件

Rivos 在 A-3 轮融资中获得了超过 2.5 亿美元,由 Matrix Capital Management 领投,新投资者包括 Intel Capital、联发科、Cambium Capital、CIDC Consultants、Capital TEN 和 Hotung Venture Group,以及现有投资者 Walden Catalyst、Dell Technologies Capital、Koch Disruptive Technologies 和 VentureTech Alliance。Rivos 设计软件定义的硬件解决方案,用于数据中心工作负载加速,尤其是数据分析和生成式 AI。其芯片结合了高性能服务器级 RISC-V CPU 和通用 GPU (GPGPU),针对 LLM 和数据分析进行了优化,在 DDR DRAM 和 HBM 之间共享统一内存。它还提供固件到应用程序的开放软件堆栈。资金将用于推出其首款硅产品并扩展制造业务、平台硬件、软件工程和支持功能。该公司成立于 2021 年,总部位于美国加利福尼亚州圣克拉拉。

Etched 在由 Primary Venture Partners 和 Positive Sum Ventures 领投的 A 轮融资中筹集了 1.2 亿美元,Two Sigma Ventures、Skybox Datacenters、Hummingbird Ventures、Oceans Ventures、Fundomo、Velvet Sea Ventures、Fontinalis Partners、Galaxy Digital、Earthshot Ventures、Max Ventures、Lightscape Partners 和个人投资者也参与其中。Etched 正在构建一种专门用于 Transformer 模型推理的算法专用 ASIC。Transformer 目前是用于生成式 AI 的主要架构。这家初创公司表示,只需运行一种算法,就可以删除绝大多数控制流逻辑,从而拥有更多的数学块,进而使 FLOPS 利用率超过 90%。Etched 声称,一台包含八个 Sohu 芯片的服务器每秒可以运行超过 500,000 个 Llama 70B 代币。该公司成立于 2022 年,总部位于美国加利福尼亚州库比蒂诺。

Hailo 完成了 C 轮融资,新一轮融资金额达 1.2 亿美元,领投方包括 Delek Motors、DCLBA、Vasuki、OurCrowd、Talcar、Comasco、Automotive Equipment Group、Poalim Equity 和个人投资者。Hailo 为边缘设备制造 AI 处理器。该公司开发了一种领域特定结构定义的数据流处理器架构,允许软件根据需要为不同的神经网络层分配计算、内存和控制块。这家初创公司最近推出了一款新型 AI 加速器,专门用于处理低功耗大型语言模型 (LLM),用于个人电脑和汽车信息娱乐系统中的生成式 AI。该公司还提供通用 AI 处理器和一系列用于智能摄像头的 AI 视觉处理器,产品以SoC和模块的形式提供,并配有完整的软件堆栈。该公司成立于 2017 年,总部位于以色列特拉维夫,迄今已筹集超过 3.4 亿美元。

Blaize 从 Bess Ventures、Franklin Templeton、DENSO、Mercedes Benz 和 Temasek 等现有投资者以及 Rizvi Traverse、Ava Investors 和 BurTech LP 等新投资者处获得了 1.06 亿美元的资金。Blaize 为汽车、移动、零售、安全、工业自动化和医疗保健等行业的边缘 AI 提供全栈可编程图形流处理器架构套件和低代码/无代码软件平台。该公司的图形流处理器是一系列产品的基础,包括系统级模块、M.2 卡、PCIe 加速器卡和嵌入式套件。Blaize 正在通过与 SPAC BurTech Acquisition Corp 合并在纳斯达克上市。该公司成立于 2010 年,总部位于美国加利福尼亚州埃尔多拉多山。

DeepX 获得了由 SkyLake Equity Partners 领投的 8050 万美元 C 轮融资,BNW Investments、AJU IB Investment 和 TimeFolio Asset Management 也参与其中。DeepX 正在开发针对物理安全、机器人和移动等应用的设备 NPU IP 和 AI SoC。这家初创公司声称,通过在不降低准确性的情况下将 FP32 压缩为 Int8 并减少 DRAM 访问,其 NPU SoC 可以实现超过 10 TOPS/W 的计算效率,功耗不到 3 瓦。它还提供 NPU 设计服务、AI 模块和软件设计套件。这笔资金将用于其首条产品线的量产以及其下一代 LLM 设备解决方案的开发和发布。该公司成立于 2018 年,总部位于韩国城南。

SiMa.ai 获得了 7000 万美元的新一轮融资,领投方为 Maverick Capital,参投方包括 Point72 和 Jericho Capital,以及现有投资者 Amplify Partners、Dell Technologies Capital、Fidelity Management & Research Company、Lip-Bu Tan 等。SiMa.ai 以低功耗构建用于机器学习工作负载的硬件和软件。这家初创公司声称其平台可以适应任何框架、网络、模型、传感器或模式。目前,它为制造业、零售业、航空航天业、国防业、农业和医疗保健业等行业的嵌入式边缘提供计算机视觉推理芯片。其以软件为中心的 MLSoC 平台旨在成为一种部署和扩展边缘 ML 的简单方法,包括计算机视觉处理器、视频编码器/解码器、ML 加速器和应用处理器。其软件支持静态调度和双缓冲,允许在计算时间之前以分层方式进行主动数据预取,SiMa.ai 声称这使其能够运行任何规模的模型。该平台以 SoC 和 PCIe 生产板的形式提供,既可以用作独立的边缘系统控制器,也可以用作处理器和 ASIC 的 ML 卸载加速器。这家初创公司目前正在开发其第二代边缘多模态生成 AI 芯片,目标是在 2025 年初推出。该公司成立于 2018 年,总部位于美国加利福尼亚州圣何塞,迄今已筹集了 2.7 亿美元。

Axelera AI 在 B 轮融资中筹集了 6800 万美元,其中包括 Invest-NL、欧洲创新委员会基金和三星催化基金,以及现有投资者 Verve Ventures、Innovation Industries、Fractionelera 和 CDP Venture Capital SGR。Axelera AI 为生成式 AI 和计算机视觉推理提供边缘 AI 加速平台,该平台利用基于 SRAM 的数字内存计算和 RISC-V 控制的数据流架构来最大限度地减少内存和计算元素之间的数据移动。它还提供量化技术和映射工具,可减少 AI 计算负荷并提高能源效率,同时最大限度地减少各种网络的准确性损失。这家初创公司预计其 AI 处理单元将在 2024 年下半年全面投入生产。资金将用于拓展新市场,包括汽车和高性能计算。该公司成立于 2021 年,总部位于荷兰埃因霍温,迄今已筹集 1.2 亿美元。

Expedera 在由独立半导体公司领投的 B 轮融资中筹集了 2000 万美元。Expedera 为设备上的 AI 提供高性能、节能的神经处理单元 (NPU) IP。其 NPU IP 面向汽车、AR/VR/MR 和智能手机等应用,使用单个引擎可扩展至 128 TOPS,并且需要的外部内存带宽极少。它使用基于数据包的架构,将每一层细分为可以独立调度的独立可执行片段,从而实现跨多层并行执行、更好的资源利用率和确定的性能。该平台包括一个基于 TVM 的软件堆栈,允许导入经过训练的网络,提供各种量化选项、自动完成、编译、估算器和分析工具。资金将用于推进其 IP 和服务并扩大其全球工程足迹。该公司成立于 2018 年,总部位于美国加利福尼亚州圣克拉拉。

Innatera 在由 Innavest 和 Invest-NL 领投的 A 轮融资中又筹集了 500 万美元,使本轮融资额达到 2100 万美元。Innatera 开发基于模拟混合信号计算架构的神经形态处理器,该架构模仿大脑处理感官数据的机制。Innatera 的处理器使用脉冲神经网络,具有超低功耗和短响应延迟,可在传感器边缘的应用中实现始终在线的模式识别功能。资金将用于加速量产。该公司成立于 2018 年,是代尔夫特理工大学的子公司,总部位于荷兰赖斯韦克。

RaiderChip 获得了 100 万欧元(约 110 万美元)的种子融资。RaiderChip 正在开发一种硬件 IP 核,用于加速 FPGA 平台上的生成式 AI 推理。该公司表示,通过采用大规模浮点并行和优化的内存带宽利用率,其方法使小型到大型语言模型能够在低成本独立或嵌入式设备上本地运行。这笔资金将用于营销。该公司成立于 2024 年,是 Visengi 的子公司,总部位于西班牙索拉雷斯。

EDA

Itda Semiconductor 在 A 轮前融资中从 We Ventures 和 L&S Venture Capital 获得了 30 亿韩元(约合 220 万美元)。Itda Semiconductor 提供了一种工具,用于无代码设计和优化复杂 SoC 中的电源和时钟系统。该公司成立于 2022 年,总部位于韩国华城市。

制造与设备

Eyco 从 Bpifrance、Région Sud Investissement、CappCreation 等公司获得了 1600 万欧元(约合 1740 万美元)的融资。Eyco 在厚度仅为几微米的超薄膜基板上制造柔性电路。该公司开发了卷轴加工设备,具有多层和多材料共层压、机械切割、胶印、蚀刻、金属表面处理以及绝缘材料和微通孔的电敏化等功能。该公司专注于医疗、支付、安全和电信行业的设备。资金将用于工业化。该公司成立于 2020 年,总部位于法国特雷。

Axus Technology 从 IntrinSiC Investment 获得了 1250 万美元的资本资金。Axus Technology 制造用于半导体和复合半导体晶圆抛光、减薄和清洁的化学机械平坦化 (CMP) 设备。其表面处理解决方案涵盖半导体,包括碳化硅、MEMS 器件处理、器件封装和 TSV/3D 集成。资金将用于追求和履行大批量订单。该公司成立于 2002 年,总部位于美国亚利桑那州钱德勒。

测试、测量和检验

Liquid Instruments 获得了 1200 万美元的融资,领投方为 Breakthrough Victoria,参投方包括 Lockheed Martin Ventures、Acorn Capital 和 Powerhouse Ventures。Liquid Instruments 制造可重构测试和测量设备,使用 FPGA 将多种仪器组合成一台。其平台包括示波器、可编程电源、PID 控制器、数字逻辑分析仪、任意波形发生器、数据记录器、频谱分析仪等。该公司的产品范围从针对工程教育的便携式设备到针对研究和专业工程的更先进的设备,后者允许用户同时运行和连接多种仪器以构建定制的测试系统。该公司面向从光学和光子学到航空航天和国防等一系列应用领域。这些资金将用于扩大其制造业务、建立新办事处和扩大其全球业务。该公司成立于 2014 年,总部位于澳大利亚堪培拉。

材料

Thintronics 在由 Maverick Capital 和 Translink Capital 领投的 A 轮融资中获得了 2300 万美元。Thintronics 为 AI 数据中心、网络和 RF/毫米波 (mmW) 应用制造高性能互连绝缘体。这家初创公司表示,其超薄介电层可用于计算、交换机和网络的芯片、基板和 PCB,实现高达 224 Gbps 的互连,同时降低通道损耗并减少 50% 的厚度。该公司成立于 2019 年,总部位于美国加利福尼亚州伯克利。

LQDX 获得了 1000 万美元的股权和政府资助。LQDX 开发了一套液态金属墨水金属化化学套件,可将纯钯、金或铜的纳米级层逐原子地应用于各种基板材料(包括 3D 表面),用于芯片、小芯片和异构集成中的高级封装互连。该公司表示,其技术能够生产比传统方法更密集的电路,适用于超高密度互连基板、复杂的多层中介层和先进的晶圆级扇出技术。该公司成立于 2007 年,原名为 Averatek,总部位于美国加利福尼亚州圣克拉拉。

内存和存储

Synthara 筹集了 1140 万美元的股权融资和赠款,领投方为 Vsquared Ventures,参投方包括 OTB Ventures、Onsight Ventures、Deeptech Labs 以及 High-Tech Gründerfonds、DeepIE Ventures、Excellis 和 Zürcher Kantonal Bank 等现有投资者。Synthara 提供具有集成计算功能的 SRAM 内存替代品。它不需要代工厂豁免,与任何 CMOS 工艺和 ISA 兼容,并包含一个 SDK,其中优化了线性代数子程序、信号处理函数和神经网络层的实现。内存计算技术针对嵌入式微控制器,该初创公司声称,通过将高达 99% 的模型操作卸载到内存,可以将能效和延迟提高 100 倍,从而消除了可穿戴设备、机器人和智能传感应用中对专用 AI 加速器的需求。该公司成立于 2019 年,是苏黎世联邦理工学院神经信息学研究所和苏黎世大学的衍生公司,总部位于瑞士苏黎世。

Rain AI 在 A 轮融资中获得了 Epic Venture Partners 的 810 万美元。Rain AI 提供数字内存计算 IP,专门针对需要超低延迟和高能效的设备 AI 工作负载。它支持训练和推理,并使用在电路级共同设计的量化算法来保持 FP32 精度。这家初创公司还开发了 RISC-V 和其 D-IMC 核心之间的专有互连,使 AI 开发人员能够实现任何运算符并编译任何模型。其首款芯片预计将于 2025 年推出,并将针对无人机、VR、智能手机、机器人和可穿戴设备等应用。该公司成立于 2017 年,总部位于美国加利福尼亚州旧金山。

ZeroPoint Technologies 在由 Matterwave Ventures 领投、Industrifonden、Climentum Capital 和 Chalmers Ventures 参投的 A 轮融资中筹集了 500 万欧元(约合 550 万美元)。ZeroPoint 开发内存压缩 IP。该公司表示,其技术可以降低数据中心的能耗,方法是将超快速数据压缩与实时数据压缩和透明内存管理相结合,形成一个 IP 块,并与现有的行业标准片上总线协议集成。该技术面向数据中心服务器和智能设备,可以压缩整个内存层次结构中的数据,并且与数据负载、处理器类型、架构、内存技术和处理节点无关。资金将用于扩大销售、将更多硬件加速内存产品推向市场以及招聘。该公司成立于 2016 年,是从查尔姆斯理工大学分拆出来的,总部位于瑞典哥德堡。

RAAAM Memory Technologies 从 Serpentine Ventures、J-Ventures、HackCapital、Silicon Catalyst Angels、Claves Investments 等公司获得了 400 万美元的种子资金。RAAAM 开发了一种称为增益单元随机存取存储器 (GCRAM) 的片上存储器技术,只需 3 个晶体管即可存储一点数据。GCRAM 位单元利用解耦的写入和读取端口,提供原生双端口操作。它被提议作为一种嵌入式 SRAM 替代品,具有更小的面积和功耗,可使用标准 CMOS 工艺制造。该公司成立于 2021 年,总部位于以色列佩塔提克瓦。

光子学与光学

Black Semiconductor 在其 A 轮融资中获得了 2.544 亿欧元(约合 2.739 亿美元),由 Porsche Ventures 和 Project A 领投,East Hill Equity、Capnamic、TechVision Fonds 和 NRW.BANK 参投,并获得了欧洲 IPCEI ME/CT 计划下的公共资金。Black Semiconductor 开发了一种基于石墨烯的共集成光学系统,作为转换器将电子信号转换为光信号,反之亦然。这家初创公司表示,其方法可实现长达数公里的大规模并行光学芯片连接。这笔资金将用于推动其产品开发和 300 毫米晶圆试生产设施的发展,长期目标是在 2031 年实现量产。该公司成立于 2019 年,总部位于德国亚琛。

Wave Photonics 获得了 450 万英镑(约合 580 万美元)的种子资金,由英国创新与科学种子基金和剑桥企业风险投资公司领投,Redstone QAI Quantum Fund、Kyra Ventures、Parkwalk Advisors 和 Deep Tech Labs 参投。Wave Photonics 使用计算技术来创建用于集成光子学设计的工具和 IP。其方法结合了模拟、统计建模和优化技术。这家初创公司提供 PDK 以及用于原型设计和研发的光子芯片封装服务。资金将用于将其技术从研究生产线转移到商业代工厂,特别关注量子技术和生物传感等应用的解决方案。该公司成立于 2021 年,总部位于英国剑桥。

NcodiN 从 Elaia Partners、Earlybird Venture Capital 和 OVNI Capital 获得了 350 万欧元(约合 380 万美元)的融资。NcodiN 正在开发用于芯片集成的光学中介层技术。通过片上集成超小型 III-V 半导体纳米激光器和纳米探测器,该初创公司表示其中介层可实现每平方厘米超过 10,000 个组件的超高集成密度,同时提高数据传输速度和效率。这家初创公司特别专注于基于芯片的分解处理器和以内存为中心的计算架构,用于高性能计算和 AI 工作负载。资金将用于加速集成光学链路原型的开发和公司扩张。该公司成立于 2023 年,总部位于法国帕莱索。

Ranovus 从 FedDev Ontario 获得了 480 万加元(约 350 万美元)的可偿还投资。Ranovus 开发用于 AI/ML 工作负载、高性能计算和超大规模数据中心的单片硅光子互连。这家初创公司的技术使用量子点多波长激光器 (QD MWL),可以从单个设备同时提供多种波长,每种波长都可以选择并用作数据传输的光源。它能够在 C 波段产生多达 96 种波长。硅光子微环谐振器架构可实现高达 100Gbs/lambda 数据速率的高速调制。这些元件与 RF 驱动器、TIA 和控制逻辑结合使用晶圆级激光连接封装工艺。资金将用于扩大商业内部生产。该公司成立于 2012 年,总部位于加拿大安大略省渥太华。

Lightium 获得了来自 InnoSuisse 的 270 万瑞士法郎(约合 300 万美元)资助。Lightium 开发了一种薄膜铌酸锂 (TFLN) 工艺,用于制造和封装光子集成电路。这家打算提供代工服务的初创公司表示,其 TFLN 平台能够支持超过 1.6 Tb/s 的数据传输速度。它最初的目标是电信和数据中心领域的设计,但表示该平台在卫星通信、量子计算和激光雷达等市场都有应用。资金将用于微调其 PDK 并将其制造工艺转移到商业 CMOS 工厂以实现批量生产。Lightium 预计将在 2024 年底前开放其 TFLN 平台的测试版访问。该公司成立于 2023 年,总部位于瑞士苏黎世。

传感器

Bitsensing 在 B 轮融资中获得了 2500 万美元,投资方包括韩国开发银行、HL Mando Corporation、韩国工业银行、Aju Capital、Life Asset Management 和 SCL Investment。Bitsensing 生产一系列雷达系统,包括用于汽车的 79GHz 4D 成像雷达(范围覆盖超过 300 米)以及集成 AI 感知的 24GHz 雷达(用于智能交通管理)。该公司已将业务扩展到健康市场,推出了一款雷达,可以监测睡眠质量、呼吸暂停事件、肢体运动并提供数据分析。这笔资金将用于扩大运营规模和研发。该公司成立于 2018 年,总部位于韩国首尔。

安全

睿控网安(TXOne Networks)在 B 轮融资中从现有投资者 TGVest Capital、中华开发金控资本集团、中华开发-群创,以及新投资者台杉资本和 Applied Ventures ITIC Innovation Fund 筹集了 5100 万美元。睿控网安提供网络安全解决方案,通过零信任方法确保工业控制系统 (ICS) 和运营技术 (OT) 环境的可靠性和安全性。它提供基于网络和基于端点的产品,这些产品使用实时、纵深防御方法来保护包括半导体设施在内的一系列行业的 OT 网络和任务关键型设备。该公司成立于 2019 年,由 Trend Micro 和 Moxa Technologies 合资成立,总部位于中国台湾。

PQShield 获得了由 Addition 领投的 3700 万美元 B 轮融资,Chevron Technology Ventures、Legal and General、Braavos Capital 和 Oxford Science Enterprises 也参与其中。PQShield 为后量子密码算法和侧信道分析保护提供硬件组件、子系统和加速器。它还提供后量子和经典密码原语的软件实现。该公司成立于 2018 年,总部位于英国牛津。

Niobium Microsystems 获得了 550 万美元的种子融资。Niobium 制造用于全同态加密 (FHE) 的 SoC 和硬件加速器卡,将大规模并行计算电路与针对大规模内存效率进行优化的编译器相结合,从而最大限度地提高计算过程中的数据重用率。资金将用于开发 FHE 加速、招聘和产品优化的商业应用。该公司成立于 2021 年,是从 Galois 剥离出来的,总部位于美国俄亥俄州代顿市。

其他技术

Frore Systems 在 C 轮融资中筹集了 8000 万美元,由 Fidelity Management & Research Company 领投,Prosperity7 和 Mayfield Fund、Clear Ventures、Addition、Qualcomm Ventures、MVP Ventures、Stepstone Group 和 Alumni Ventures 等现有投资者参投。Frore Systems 制造固态主动冷却模块,这些模块位于芯片顶部,无需风扇即可散热。压电 MEMS 设备包含微小的膜,这些膜以超声波频率振动以吸入气流,然后变成高速脉动气流,从散热器中带走热量。这家初创公司声称,这些模块可以比风扇带走更多的热量,同时保持静音、无振动和防尘。它针对一系列系统,包括笔记本电脑和其他消费设备,以联网边缘 AI 网关和数据中心。该公司成立于 2018 年,总部位于美国加利福尼亚州圣何塞,迄今已筹集 1.96 亿美元。

基金与投资者

imec.xpand 推出了一项新的 3 亿欧元(约合 3.209 亿美元)基金,该基金将投资于有潜力推动半导体创新超越传统应用并推动下一代技术的半导体和纳米技术初创企业。

Silicon Catalyst Ventures 成立的目的是在今年的首轮融资中投资 1000 万至 2000 万美元。该公司将主要支持北美、英国、欧盟和以色列的早期半导体初创公司,涉及人工智能、通信、光子学、MEMS、传感器、知识产权、材料和生命科学。

PhotonVentures 在第二轮融资中新增了 1500 万欧元(约合 1600 万美元),使其拥有 7500 万欧元(7980 万美元)的资金用于投资开发光子芯片解决方案的初创企业和扩大规模的企业。

Intel Ignite 在美国、英国、欧洲和以色列挑选了多家初创公司参与其针对早期深度科技初创公司的加速器计划。入选的初创公司包括从事 EDA、AI 芯片、先进封装光子互连、内存压缩 IP、全息数据存储和共形压印光刻技术的初创公司。

中国将向国家集成电路产业投资基金(也称为大基金)第三期投资 3440 亿元人民币(约合 475 亿美元),以支持其半导体行业和供应链。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序