鲸芯投资孟伟:2026年我们正站在第四次工业革命的起点

近日,记者与孟伟围绕“2026年半导体产业发展机会”进行了一次深度对话,从产业驱动力、产业热点到产业链机会,再落地到横琴和珠海的发展策略,孟伟先生均给予深刻洞察与务实判断。以下为专访内容。

产业最大驱动力:人工智能

记者:如果用一句话来形容2025年的半导体产业,您会如何形容?

孟伟:我认为这句话是“AI人工智能风景独好”。

这个行业2025年最大驱动力毋庸置疑是AI。中国和美国在AI领域投入了巨大资源,创造了一个市值之巅——英伟达(2026年2月6日,英伟达总市值突破4.5万亿美元)。之前从来没有人想过,一家芯片公司会成为人类有史以来市值最高的公司。英伟达的市值已经完全超越了行业的范畴,成为一种人类社会现象。它身上寄托了整个人类社会对人工智能、对人类能创造一种超越自我的智能的巨大期许。我们期待着以英伟达为代表,以及作为基石的人工智能产业,能够带来点燃人类科技的奇点时刻,能让人类整个科技登上一个大台阶。

记者:在AI的持续驱动下,2026年半导体产业会发生什么新变化和新机遇?

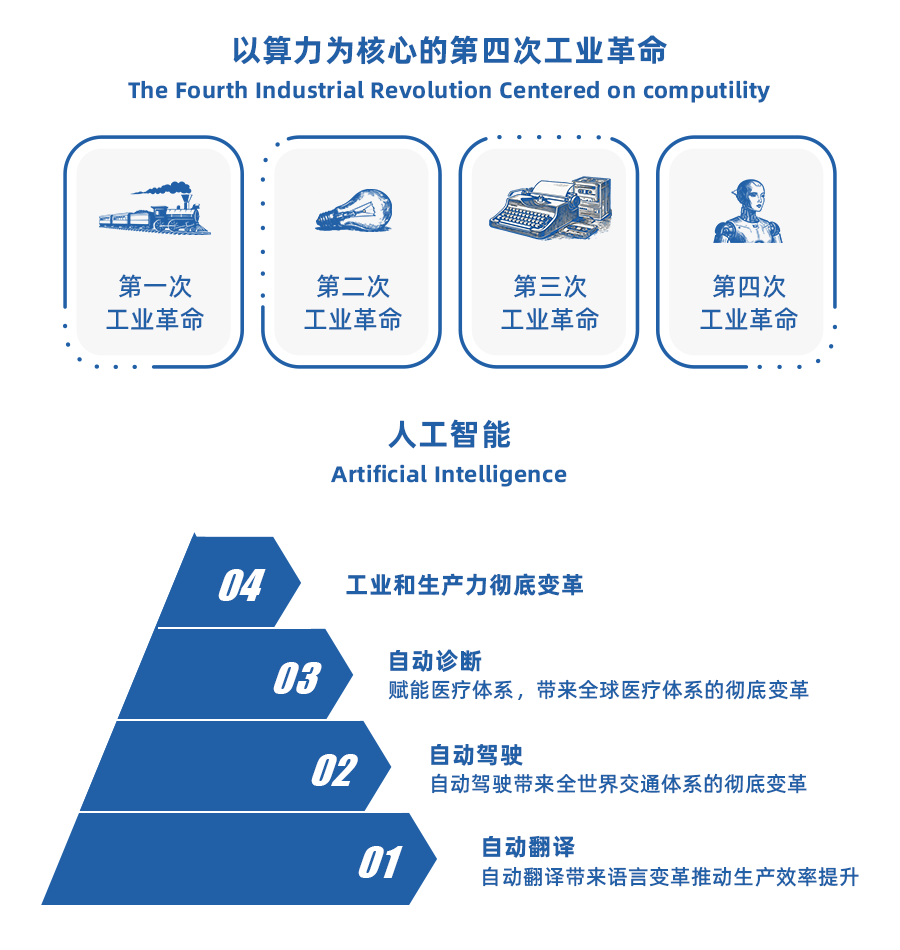

孟伟:我们现在正站在第四次工业革命的起点,未来已来。

从变化而言,2025年只是人工智能发展浪潮的一个起点和幼苗,2026年我能看到的半导体行业最大的驱动力依然是人工智能。中美作为全球经济的核心发动机,人工智能是两国科技创新最重要的节点、最关键的因素。美国会在通用人工智能(AGI)这条路上一路狂奔。中国在同步追求AGI的基础上,也会去追求人工智能的广泛应用,如文娱、城市管理、制造业等。

具体到机遇,我们已经步入以算力为核心的第四次工业革命。人工智能本身在不断演化,算法也会变得越来越复杂,在这样的大前提下,对算力的追求到目前为止看不到止境。

训练芯片依然是非常重要的机会。通过训练芯片,大家才能不断地把人工智能的智能程度向前推进,因此短时间内重中之重依然是训练。中国已经有多家训练芯片公司上市,这些公司里面一定会成长出若干家中国的英伟达,这个细分行业依然有巨大的成长空间。

中国在推理芯片上也投注了相当多的资源。大家对2026年人工智能应用出现寄予了巨大期待,希望中国利用人口众多、工业全品类优势,把人工智能应用于更多领域。只要应用出现了,与之相对应的半定制化、定制化的人工智能推理芯片会涌现出非常大的市场。因此我们在期待人工智能应用出现的同时,也非常期待人工智能推理芯片市场的爆发。

最后是算力芯片的配套芯片。无论是训练芯片的高歌猛进,还是推理芯片迎来开花时刻,配合算力芯片的其他配套芯片,在2026年会继续保持高速增长。比如光模块里的光芯片,在过去两年一直在高速增长,2026年会继续保持高速增长趋势,尤其是硅光类芯片,可能2026年会迎来比2025年更大规模增长。

国际形势:不可预测

记者:2025年中美关税经历了多轮博弈,在中美贸易摩擦持续发酵下,您认为2026年国际博弈体系会如何演进?

孟伟:特朗普政府最大的特点是不可预测。所以能准确预测中美关税体系演进的概率微乎其微。据我了解,中国大量的芯片设计企业目前很难对中美之间的关税变化采取针对性的措施,所以大家只能以不变应万变。核心是练好内功,提升自己的产品竞争力,从海外乃至美国的公司想用中国的产品,到必须用中国的产品。这是大部分中国公司所能采取的最好的应对之策。

存储涨价:方为起点

记者:截至1月底,DRAM和NAND闪存价格仍然在上涨,您认为这一次的存储涨价的逻辑和过去几轮周期相比有什么不同?这一轮的涨价可以持续多长时间?

孟伟:这一轮涨价的原因,依然是人工智能。之前存储涨价主要是两个原因:一是需求端,一般新一代的终端换代带动需求上升,进而涨价;二是供给端,当三星、海力士以及美光等存储巨头减产时,存储价格上升。但这一次并不是这些原因,而是人工智能需求带来存储,尤其是对DRAM芯片需求的大幅度上升。之前终端的换代潮一般会持续最多2~3年,之后会逐步萎缩。但这一次,至少在2026年,我们看不到需求的萎缩。只要大家还在大量部署人工智能算力,还对人工智能有更大期许,那么存储的价格上升的需求依然会持续。

记者:在存储持续涨价的背景下,2026年半导体产业有什么新机会?

孟伟:今年是中国的存储金融大年,很可能是两存上市——长鑫、长存;同时这两大存储巨头,都在进行大规模产能扩充。在这种背景下,首先我们希望长鑫、长存能够抓住产业机会,在继续延续的存储芯片涨价过程中,获取更大市场份额,尤其是国产算力部署里的更大市场份额。其次,产能扩充会带来大量上游半导体装备、材料、零部件的机会。也希望有越来越多的国产的装备、材料、零部件能够抓住两存上市扩产的好机会,能够获得更好的成长。

产业链机遇剖析

记者:您如何看待2026年各个产业链环节的机会?

孟伟:在设计环节:所有的算力芯片继续获得高速的增长,尤其是这几家刚上市的算力芯片公司。与之相配套的,光芯片(硅光及传统光芯片)、对应的服务器上的信号链芯片及电源类的相关的芯片设计公司,也会保持高速的增长。

在装备和材料环节:除了存储产业链欣欣向荣之外,另一个重要的机遇是先进封装产业链。所有算力芯片都要用到高端先进封装,而先进封装产能目前在国内非常缺乏。可以想象在未来3年内,先进封装的产能欠缺会成为一个结构化瓶颈,甚至成为对国内算力芯片的出货量制约。未来的3-5年,国内会投入大量的资金到先进封装的产能建设,也会拉动先进封装产业链的装备、材料的需求。

这里有一个有趣的情况,中国的先进封装将会走出一条自己的工艺路线,这条工艺路线是海外没有走过的。国内的先进封装工艺会得到快速演进,会有些非常定制化的工艺创新,只有反应快速并且具有相当技术能力的中国本地的装备、材料公司,才能够满足需求,才能够和国内的先进封装产能一起开拓、开发出这样的新工艺,满足国内的算力芯片的需求。因此未来几年,具有中国特色的先进封装的产能建设大爆发,一定会带动一大批中国自主的先进封装装备、材料企业的爆发。

在制造环节:成熟制程我的观点是,五年之后中国的产能会占到全球产量70%,因为未来几年依然会不断有大量的成熟制程产能开出来。在五年以后,当我们突破了先进制程核心技术节点后,先进制程的产能也会迎来爆炸式的增长。具体到2026年,国内会投入大量的资金用于先进封装产能建设。逻辑其实是一样的,中国的算力芯片需要先进封装,未来,中国其他很多的芯片,手机芯片、汽车芯片、工业芯片、甚至消费类芯片,都需要先进封装技术。

在终端环节:算法不会完全集中于云端,必然有部分需部署于终端。随着终端应用爆发,终端芯片也需集成可观算力,这意味着芯片需"重新设计”。终端主要机会,一是集中于与音视频相关的消费终端;二是体现在与图像处理及声音检测相关的工业设备。在消费领域,所有基于“专家系统”的音视频处理技术都将被人工智能彻底重塑,这一过程已经在人脸识别取得了空前的成功,我们预判未来将在全自动翻译及自动驾驶领域获得更大的成功。同理,在工业领域,基于图像和声音检测技的各类工业检测设备也必将被 AI 所重塑,包括目前中国还被“卡脖子”的半导体量检测设备。

记者:您如何看待2026年RISC-V的机会?

孟伟:RISC-V作为一个新兴的开源CPU架构,它有它独特的生命力。但是对于一个CPU芯片公司而言,对于一个CPU公司的客户而言,是否开源不是最重要的因素,最重要的永远是是否能用这样的一个CPU架构做出好的芯片产品。我们非常期待采用了RISC-V的CPU架构的公司,能够迅速地推出有市场竞争力的产品。

琴珠澳的集成电路产业发展机会

记者:您长期在天津、上海、北京还有珠海横琴这四地跑,您认为跟其他地方相比,珠海、横琴发展半导体产业的优劣势是什么?

孟伟:珠海和横琴有非常好的消费类的芯片设计基础。但在其他领域,包括算力芯片、汽车芯片、工业芯片,欠缺强有力的公司。在这一波人工智能算力芯片的机会中,迄今为止总部位于珠海和横琴的公司还没有获得突破式的成长。当然这一点在过去几年,我们通过投资、招商的方式,予以了一定程度弥补,比如珠海国资大比例投资了刚刚在港股上市的壁仞科技。珠海现在在大力发展云上之城、天空之城,我们很期待人工智能的应用能够在珠海涌现,推动珠海和横琴的推理芯片获得更大的成长。

在制造环节,珠海的半导体制造环节力量总体依然比较薄弱,但已经在化合物半导体、先进封装等领域有了很有特色的布局。我很期待在未来几年,珠海在应用于光芯片的化合物半导体,还有应用于算力芯片以及其他芯片的先进封装领域能够有更迅猛的进步。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序