AI算力拉动!Q1全球EDA+IP营收突破57亿美元

2026年第一季度,全球电子设计自动化(EDA)与半导体知识产权(IP)市场营收达57.48亿美元,较2025年同期增长12.7%。

市场增长核心驱动力仍来自AI服务器芯片设计工具需求,计算机辅助工程(CAE)板块营收同比上涨15.5%,至20.18亿美元。受出口管制放宽影响,中国市场营收出现显著回升,从2025年一季度的3.88亿美元增至5.08亿美元,涨幅31%。

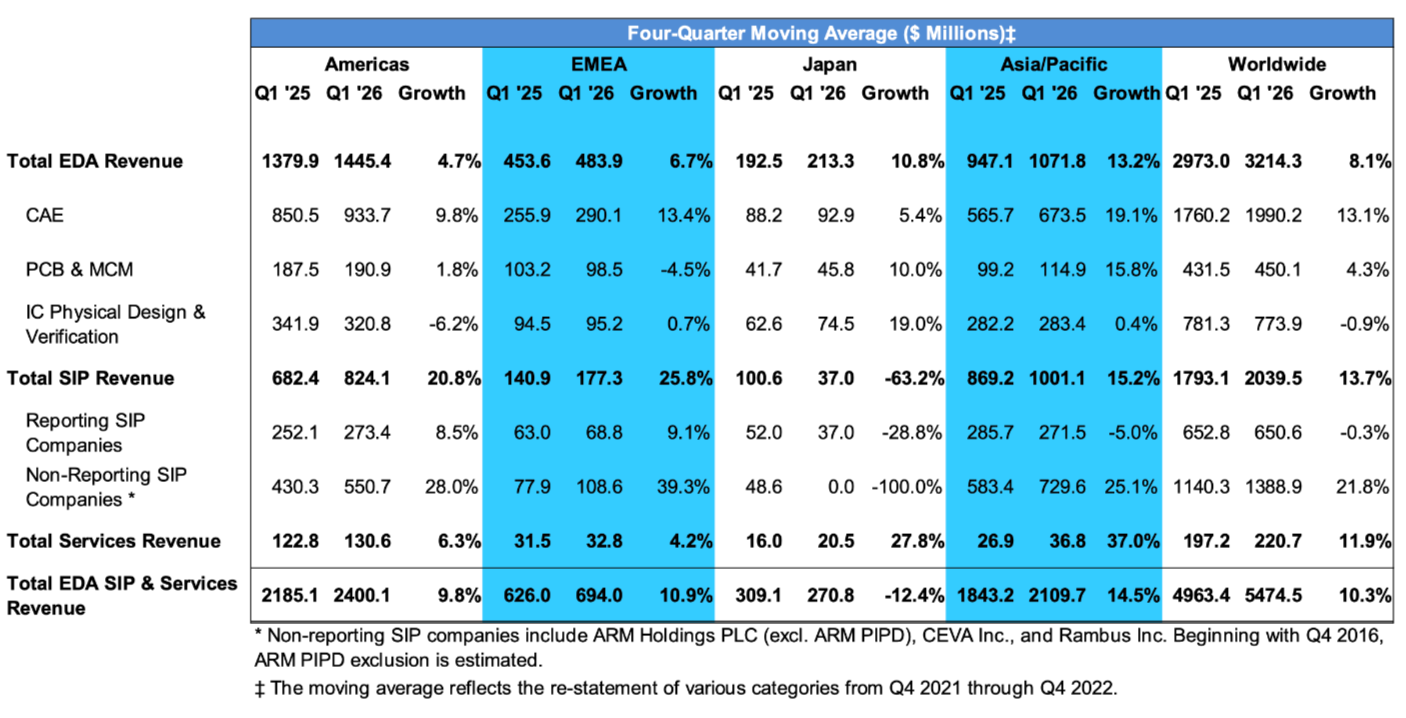

SEMI电子设计市场数据(EDMD)报告执行负责人、Silvaco集团首席执行官Wally Rhines表示:“整体来看,本轮增长力度远超去年水平。当前年化营收规模突破220亿美元,而往年年化规模仅约100亿美元;四季度移动平均增速为10.3%,本季度增速明显高于该均值。”

全球各区域市场整体普涨。Rhines称:“日本是唯一出现营收下滑的地区;但如果剔除半导体知识产权(SIP)业务,其余板块全部实现增长,多数板块增速达两位数。”

韩国、印度市场营收持平,该态势近年基本没有变化。韩国市场中,三星、SK海力士等存储厂商DRAM业务收入上涨,但存储业务通常不会拉动芯片设计工具需求。印度市场营收持平更多源于统计口径,而非本地市场真实需求疲软:当地大量芯片研发项目由跨国企业主导,这类跨国企业不会按区域拆分跨境设计业务的营收数据。

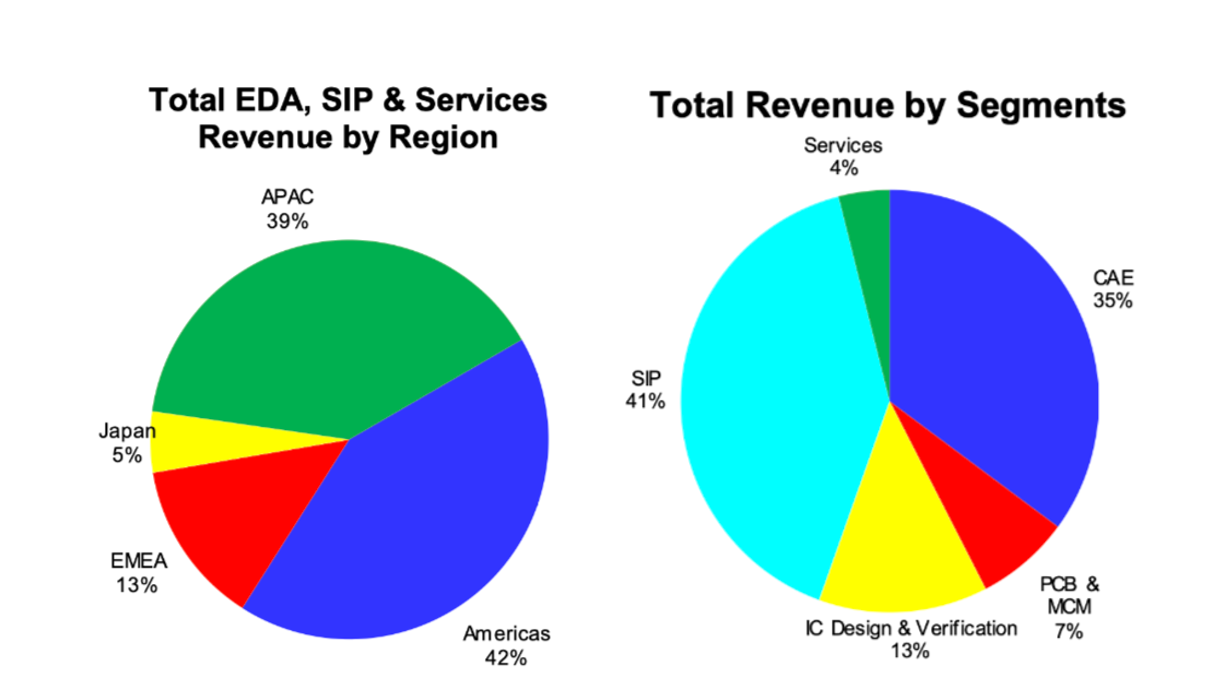

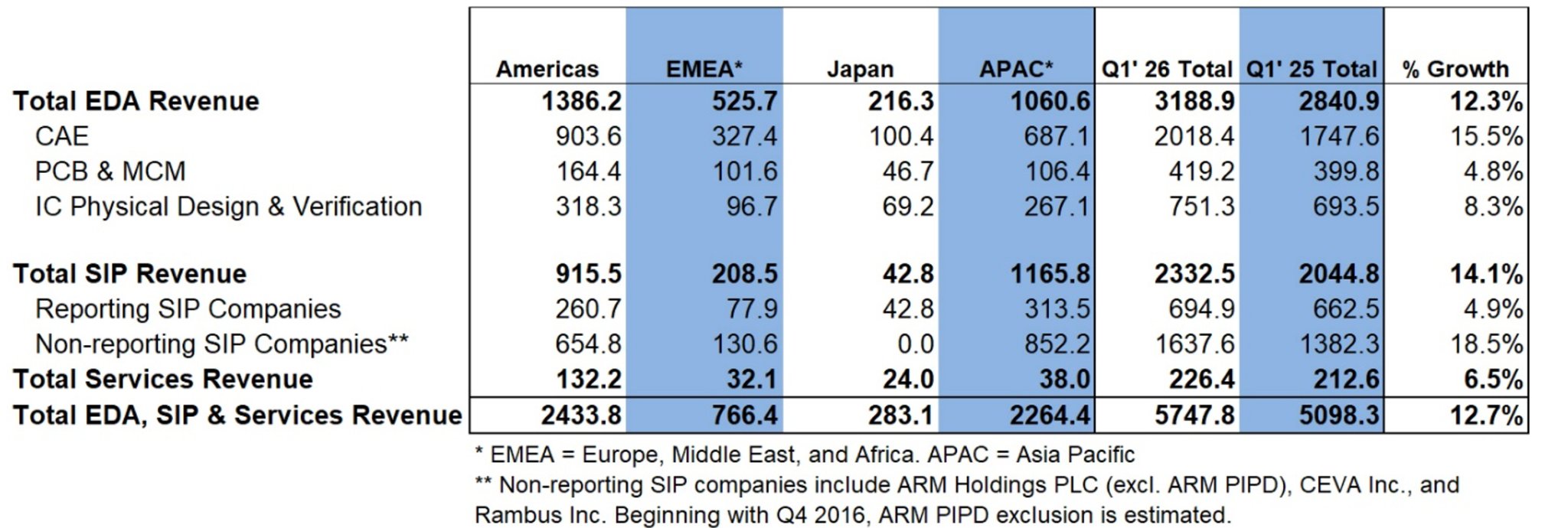

分区域、分品类营收分布

具体而言,集成电路物理设计与验证板块营收7.513亿美元,同比增长8.3%;印制电路板(PCB)与多芯片组件(MCM)板块营收4.192亿美元,同比增长4.8%;半导体知识产权(SIP)板块营收23.32亿美元,同比增长14.1%;配套服务板块营收2.264亿美元,同比增长6.5%。

而细分到区域,美洲市场营收24.34亿美元,同比增长10.2%;欧洲、中东及非洲(EMEA)市场营收7.664亿美元,同比增长17.6%;日本市场营收2.831亿美元,同比下滑9.9%;亚太市场营收22.64亿美元,同比增长17.7%。

一季度行业从业人员总数增至72544人,同比提升12.6%。

2026年一季度分板块、分区域营收

四季度移动平均增速

根据CMdata的数据,2017年至2024年,全球EDA市场规模从91.2亿美元增至约192.7亿美元,七年复合增速达11.3%。EDA占全球PLM市场的比重也从20.9%上升至24.0%。同时,2017-2024年EDA市场规模占全球PLM市场规模的比重也从20.9%上升至24.0%。

有哪些因素推动着EDA板块持续快速增长?中泰证券表示,半导体市场在变大,产业参与方增多,需求复杂度提高,人才供给仍然不足。

万物智能互联的背景下,很多传统产业也在智能化、电子电气化,带来了持续增长的新的半导体投资需求。Al的新突破则在智能化能力供给方面打开了天花板。

更多的半导体产业参与方带来了更多的定制化、垂直化的电子设备需求,而摩尔定律和工艺迭代速度的放缓,也推动产业探索更多元、更复杂的半导体设计与生产技术。当半导体工艺制程进步放缓时,人们很难通过快速提升制程与性能来提升产品性能,转而更多要从产品的整体全生命周期来优化,“从硅到系统”的全流程整体解决方案是新的需求趋势,而这正要从最初的每个芯片设计开始。

更多的产业参与方,更复杂而全面的需求,打开了半导体产业的新发展空间。但半导体产业同样是从业门槛与壁垒很高的行业,人才仍然十分短缺。因此,人们不得不更多借助软件与硬件的能力,这也就意味着,EDA软件不再只是工具软件,其丰富的案例与实践经验使其开始向产业反向赋能。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序