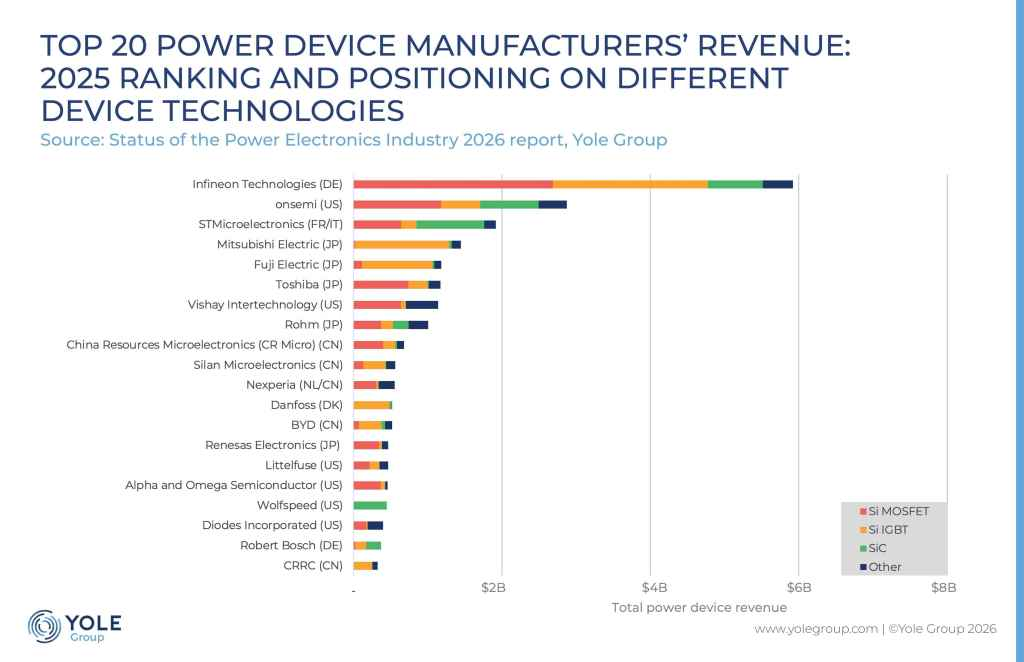

全球功率半导体TOP20,中国5家上榜

法国市场研究公司Yole Group(以下简称Yole)发布了2025年全球销售额排名前20的功率半导体制造商排行榜。榜单中有五家日本公司,其中三菱电机位列第四,富士电机、东芝、罗姆和瑞萨电子紧随其后。此外,还有五家中国制造商跻身前20名,展现了其日益增长的市场影响力。

Yole发布新闻稿,同时发布了其最新报告《2026年电力电子行业现状》。

全球电力电子市场预计将以7.1%的复合年增长率(CAGR)从2025年增长至2031年,市场规模将达到413亿美元。这一增长预计将受到电动出行(例如电动汽车)、工业电机驱动器、太阳能发电、储能系统(BESS)、数据中心电源(包括人工智能相关应用)、电动汽车直流快速充电器、轨道交通以及高压直流(HVDC)输电等领域需求增长的推动。按应用领域划分,汽车/出行领域预计仍将是最大的市场。

在排名前20的公司中,英飞凌科技凭借其涵盖硅、碳化硅和氮化镓的强大产品组合,位居榜首,遥遥领先于排名第二及以下的公司。安森美半导体位列第二,意法半导体位列第三。

日本公司中,三菱电机排名第 4,富士电机排名第 5,东芝排名第 6;罗姆排名第 8,瑞萨电子(以下简称瑞萨)排名第 14。

按器件销售额构成排名来看,三菱电机和富士电机在硅基IGBT的销售额中占据绝对优势。如果仅比较IGBT的销售额,三菱电机位居第二,仅次于英飞凌,富士电机位居第三。东芝在硅基MOSFET领域排名第三,落后于英飞凌和安森美半导体,同时在IGBT领域也占据重要地位。罗姆半导体在日本公司中拥有最大的碳化硅(SiC)销售额,这反映了其在碳化硅业务上的积极投入。

中国企业排名第九(华润微电子)、第十(士兰微电子)、第十一(闻泰科技旗下子公司Nexperia)、第十三(比亚迪半导体)和第二十(中国中车)。Yole解释说,受全球最大的国内功率器件市场需求的驱动,中国制造商正在“迅速扩大其在碳化硅晶圆、分立器件、电动汽车功率电子器件和工业功率模块领域的市场份额”。

功率半导体行业的竞争格局正在发生变化

Yol认为,经过多年的快速市场扩张,该产业目前正进入整合期。其重点正从技术创新本身转向推出市场领先的产品、获取客户以及加强销售能力。

从长远来看,电气化、可再生能源、人工智能/数据中心和工业自动化将是市场扩张的主要驱动力。系统电压正在不断提高,电动汽车的电压从400V提升至800V,太阳能发电从1000V提升至1500V,电动汽车直流快速充电器从500V提升至1000V,而人工智能数据中心也在向800V架构发展。此外,制造工艺也在向更大直径的晶圆转型。

在此背景下,Yole预测,凭借成本竞争力、技术成熟度、高可靠性和广泛的生态系统,硅MOSFET和IGBT将继续在主流应用中保持核心地位。与此同时,碳化硅和氮化镓器件的市场份额正在稳步增长,Yole预测到2031年,这两种技术将占整个市场的31%。

尽管碳化硅(SiC)的应用主要受800V电池电动汽车(BEV)系统化改造的推动,但Yole解释说,“BEV市场的放缓导致SiC供应过剩,加剧了整个供应链的价格竞争。除了SiC晶圆和器件制造成本的下降外,中国制造商的价格战也加速了SiC价格的下跌。” 因此,Yole预测,SiC的应用重点将转向数据中心、楼宇储能系统(BESS)、大规模交通运输、国防和超高压系统等高附加值应用领域,同时晶圆尺寸也将从6英寸转向8英寸。

关于氮化镓(GaN),其应用正在不断扩大,主要集中在消费电子产品的电源、快速充电器、数据中心电源以及小型/高频转换器等领域。然而,该报告分析指出,“高压器件的可靠性、生态系统成熟度和供应状况仍然是其在汽车和高功率应用领域广泛应用的挑战。”

此外,Yole提到,未来差异化的关键在于“技术创新的重点正从器件结构本身转向热管理和先进封装技术”。关键技术趋势包括顶部冷却、双面冷却、铜夹连接、银烧结、低电感模块布局和嵌入式芯片封装。他指出,芯片上产生的热量如何高效散发将是决定竞争力的关键因素。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序