长协锁定涨价上限,服务器DRAM涨幅回落

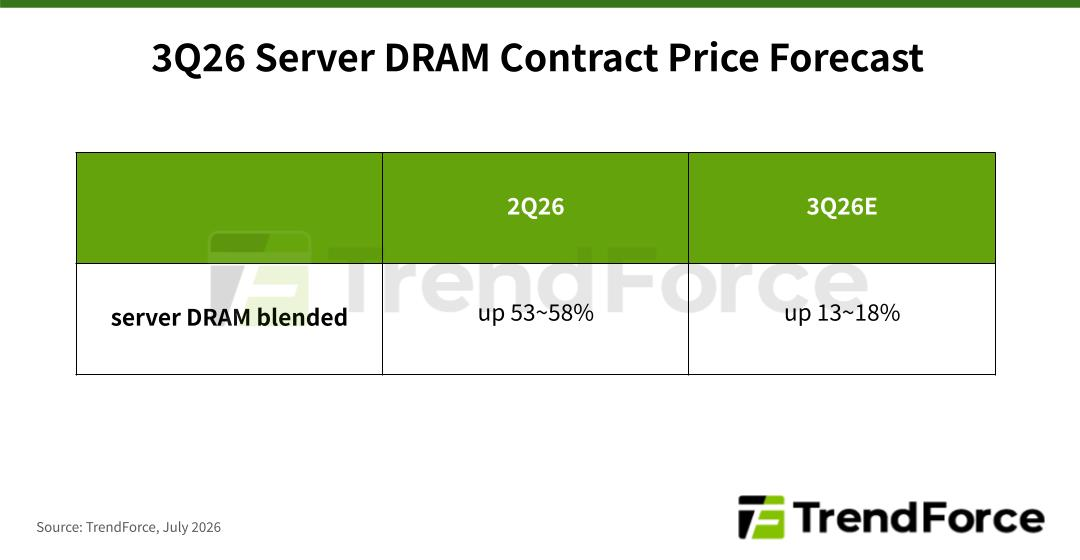

TrendForce最新存储价格调研显示,多家存储厂商已在2026年第二季度报价中提前计入预期涨价幅度。与此同时,多家美国云服务商(CSP)签订了多年长期供货协议(LTA),协议条款约束厂商不得对这类客户随意抬价。TrendForce预测2026年第三季度服务器DRAM合约价环比上涨13%~18%。但当前市场供给仍存在缺口,存储厂商或在本季度剩余时段持续上调报价。

TrendForce表示,服务器CPU供货紧张拖累整机组装进度,美国云服务商的DRAM库存于二季度逐步累积。2026年下半年至2027年,CPU供应将逐步改善,服务器产能随之提升,业内已预判2027年服务器DRAM将出现供给短缺。在此背景下,云服务商持续加大备货力度,提前应对后续需求。

二季度下旬,头部存储厂商已向客户释放2027年初步供货规划。TrendForce初步测算,全年寄存器型内存(RDIMM)总比特供给量同比仅增长15%~20%,大幅低于服务器CPU出货量预期增速。

因此,即便部分采购方已锁定2026年下半年充足货源,仍有强烈意愿主动备货,应对2027年预期紧缺的供给格局。

由于部分云服务商已签订长期供货协议,TrendForce判断:自2026年三季度起,服务器DRAM涨价主力将变为无长协客户,以及长协客户额外采购的增量货源。整体来看,2026年下半年至2027年下半年,服务器DRAM合约价或将维持逐季上涨态势,但涨价幅度大概率逐步放缓。

服务器内存模组容量结构的变化,也体现出客户一边控制采购成本、一边匹配CPU供货节奏的采购策略。2026年上半年起,各大云服务商与整机代工厂逐步调整RDIMM配置,部分设备从96GB、128GB大容量模组切换至32GB、64GB规格。

TrendForce预计,从三季度开始,厂商出货结构的这一转变将愈发明显:低容量模组出货量环比回升,其在总比特出货量中的占比下滑趋势将得到缓解。

TrendForc此前存储价格调研显示,在PC DRAM市场,整机厂商(PCOEM)仍会通过补库维持采购规模。但上游元器件成本上涨逐步传导至终端,笔记本零售价将全面上调,全年整机出货量或将承压。存储厂商将按既定计划向PC整机厂、模组厂交付2026年约定供货量,但厂商持续将产能转向服务器领域,PC端DRAM供给量被持续压缩。

手机低功耗内存(LPDRAM)市场,为对冲LPDRAM持续走高的成本,手机品牌计划在三季度上调终端售价,但涨价会抑制手机销量。消费需求疲软之下,各大手机品牌生产规划与采购节奏趋于保守,或将进一步削弱LPDRAM需求。即便如此,厂商产能优先供给AI相关产品,LPDRAM供给持续偏紧,合约价格仍具备上行空间。

在Graphics DRAM市场,英伟达RTX PRO 6000 Blackwell并未带动GDDR7显存出现预期中的大规模需求;笔记本出货低迷也拖累GDDR6、GDDR7需求。存储厂商灵活调配产能至其他主流产品线,图形显存供给持续受限,GDDR6/GDDR7价格跟随整体DRAM行情同步上涨。

在消费类DRAM市场, 电视、机顶盒等传统消费电子DRAM需求持续低迷;与之相对,车载存储、服务器固态硬盘、网络设备等细分赛道需求表现稳健。头部存储厂商加速退出消费DRAM赛道,订单持续转移至其他供应商,托底行业基础需求,未出现需求大幅下滑。除此之外,头部存储厂主动控产减产,同时台厂DDR4扩产产能无法完全弥补供给收缩,多重因素支撑DRAM合约价延续上涨趋势。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序