成熟制程产能紧张,预计涨价至2027年

TrendForce最新调研显示,AI服务器、通用服务器与边缘AI设备需求持续走高,促使晶圆代工厂将越来越多的晶圆产能倾斜至AI相关产品,这一产能调配趋势大幅改变了成熟制程的供需格局。

8英寸晶圆市场,AI功率器件需求上涨,叠加台积电、三星主动缩减投片量,共同推动8英寸工厂产能利用率与代工报价同步大幅上行。

12英寸成熟制程市场,台积电削减成熟制程产能,中长期将带来订单外移机会。与此同时,55nm及更宽工艺节点的电源IC需求旺盛,致使中国台湾代工厂高压(HV)工艺产能趋于紧张,部分高压芯片订单已向中国大陆晶圆厂转移。叠加AI新增需求、原材料成本上涨等多重因素,12英寸成熟制程代工价格上涨动力持续增强。

TrendForce预判,本轮涨价周期将延续至2027年。近年头部晶圆厂持续缩减8英寸、12英寸成熟制程产能,优先布局先进工艺与先进封装;二三线代工厂也在重新分配有限产能,转向电源管理芯片(PMIC)、功率分立器件、中介层、DTC/IPD/IPC、光子集成电路、光通信跨阻放大器(TIA)等高毛利AI相关产品,同时缩减图像传感器(CIS)、显示驱动芯片(DDIC)等低毛利产品产能。

中国大陆8英寸晶圆厂已率先实现产能满载,随后中国台湾、韩国厂商产能供给也逐步趋紧,功率器件产线供需缺口尤为突出。数据显示,2026年全球前十晶圆厂8英寸产线平均利用率回升至88%,预计下半年将达到90%,8英寸成熟制程产能供给已出现刚性约束。

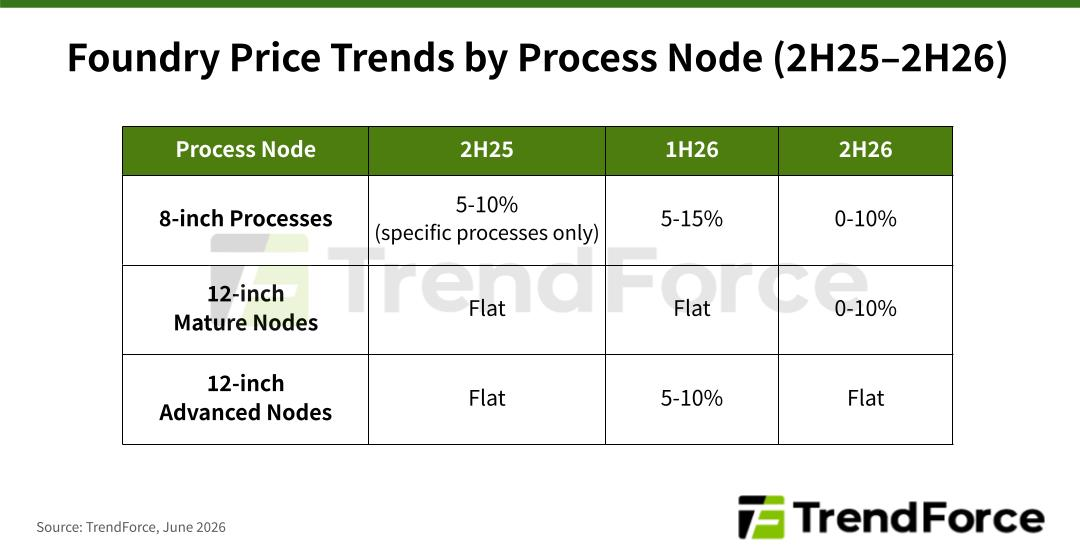

电源管理芯片与功率分立器件高度依赖8英寸产线,而台积电、三星等大厂持续削减或转用8英寸产能,供需收紧带动利用率大幅攀升。2026年一季度至二季度,全行业代工价格普涨,平均涨幅5%-15%;业内厂商已酝酿第三轮涨价,涨价周期或将从2026下半年延续至2027年。

对于12英寸成熟工艺,AI需求拉动55nm及以上功率器件、65/55nm硅中介层、40/28nm FPGA晶圆消耗持续增长。长期来看,台积电整合、收缩成熟制程产能,加之力积电出售P5厂房带来订单重新分配,都将重塑市场竞争格局。

除此之外,硅桥/中介层、DTC/IPD、光子集成电路、闪存CMOS、高带宽内存驱动/基础裸片等新兴应用持续挤占产能,支撑12英寸成熟制程高利用率态势维持至2027年。

尽管晶圆厂仍在扩建12英寸成熟制程产能,但新增资本开支大多投向高毛利产品线,挤压高压芯片、图像传感器等低毛利产品的可用产能。下游客户为保障供货稳定、同时保留议价空间,正更多选择中国大陆晶圆厂作为备选代工渠道,带动国内成熟制程产业链订单持续增长。

整体来看,12英寸成熟制程市场已从前几个季度的低迷中逐步回暖,但原材料涨价持续抬升代工生产成本。部分产能紧缺工艺节点预计2026年二季度至三季度涨价5%-10%,厂商计划2027年进一步全面上调代工价格。

需求端方面,内存与各类电子元器件涨价,预计会拖累下半年消费电子出货量。不少客户正在协商推迟原定于2026下半年执行的代工涨价方案。但半导体原材料成本上涨、头部代工厂持续减产、各类AI新应用持续消耗产能,多重因素叠加之下,2027年成熟制程价格大概率仍将再度上调,涨价趋势难以逆转。

此外,台媒还指出,AI服务器、通用型服务器及边缘AI对电源管理IC、功率元件、微控制器及高速传输芯片需求持续上升,带动2026年全球前十大晶圆代工厂8寸产能利用率,由2025年的8成以下回升至近9成,部分晶圆厂更成功调高代工价。业内分析成熟制程业者产能利用率趋紧,除联电、世界先进及力积电直接受惠,IP公司也将受益。晶圆代工涨价不会直接等比例转化为IP业者收入,但产能利用率及晶圆出货量回升,将扩大既有量产产品的权利金基础;客户为分散产能、转移晶圆厂或导入新制程平台,也必须重新取得或扩充IP授权,形成授权金、权利金同步增长的双重效果。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序