Omdia:由于供应链压力加剧,2026年显示器需求预计下降6%

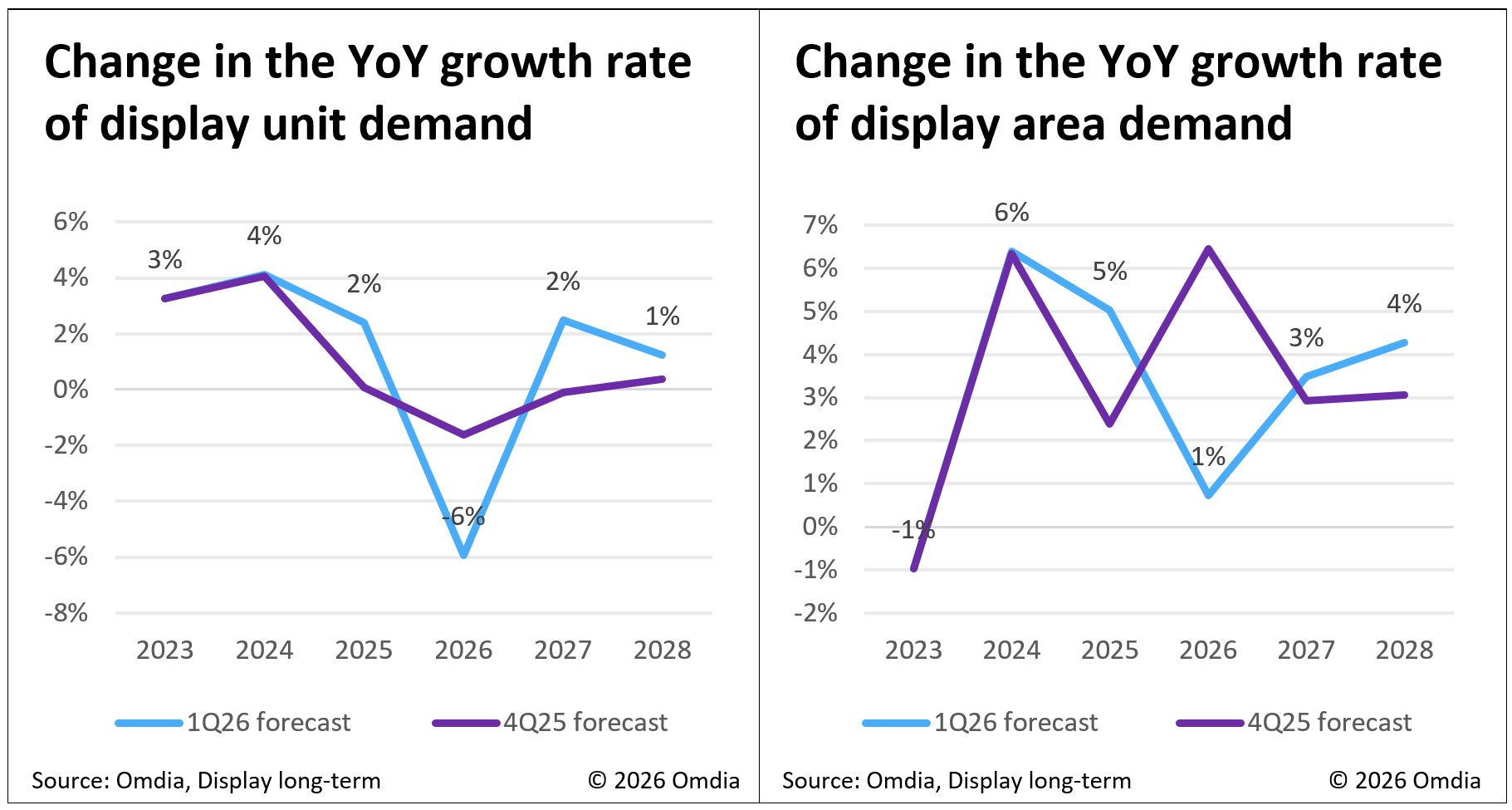

据Omdia发布的《显示器长期需求预测追踪报告》显示,全球显示器市场前景显著恶化,2026年的需求预测被大幅下调。目前预计销量需求将同比下降6%,较此前预测的2%降幅大幅下调。面板需求增长也从之前的6%下调至仅1%。

此次大幅调整反映了中东地缘政治紧张局势加剧、零部件成本上涨以及持续的供应链中断等因素带来的日益增长的压力,这些压力迫使制造商提高价格,并可能在 2026 年及以后抑制消费者需求。

Omdia显示器研究部门高级首席分析师Ricky Park表示:“显示器行业正面临着多重挑战。中东持续的地缘政治动荡严重影响了整个供应链的成本结构,油价上涨、存储元件成本上升以及关税压力迫使制造商重新考虑定价策略。因此,我们大幅下调了此前的需求预期。”

中东地缘政治局势的发展导致显示器供应链成本上升。油价上涨推高了原材料和关键零部件的价格,给面板制造商和整机制造商都带来了压力。加之存储器元件价格的急剧上涨和持续的关税问题,制造商面临着艰难的抉择:是自行承担成本,还是将其转嫁给消费者。

预计2026年电视面板需求将同比下降2.0%。尽管2025年末中国电视制造商以历史低价囤积库存,推动面板采购强劲,但目前由于供应链成本上升,预计电视制造商将提高零售价格。这可能导致市场需求下降或市场份额损失。

笔记本电脑显示屏市场面临着尤为严峻的挑战。PC品牌已开始从2026年第二季度起提价20%至30%,这可能会抑制更换需求。与之前的预测相比,2026年笔记本电脑显示屏的需求预测已下调约720万台。随着价格上涨的影响,预计2026年下半年需求将进一步疲软。

2026年,面板供应商将面临严峻挑战,随着需求疲软,产能利用率管理变得至关重要。整机制造商必须在价格竞争力与不断上涨的生产成本之间取得平衡,这可能导致产品规格降低或利润率下降。

Omdia:2025年,桌面显示面板出货量达1.334亿台

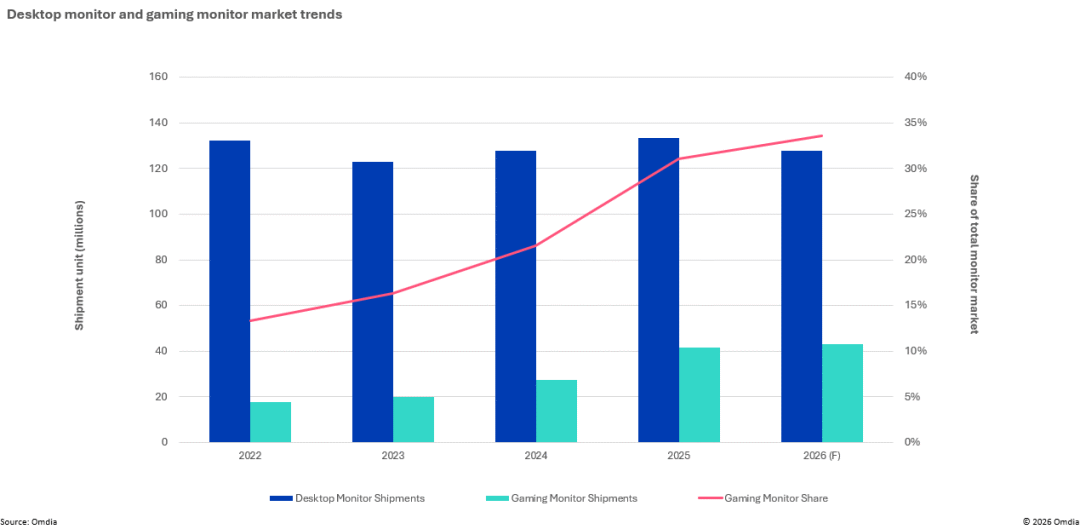

2025年桌面显示面板出货量达到1.334亿台,同比增长4.3%,标志着市场从疫情后的行业波动中实现复苏。这一增长反映了显示面板向多功能、高价值工具的演变,尤其是在以笔记本电脑为主导的环境中,而游戏需求也带动了市场对高性能显示屏的关注。

得益于性价比提升和功能增加,电竞显示面板2026年出货量预计将增至4300万台。该趋势体现出市场向专业消费应用和沉浸式娱乐体验的转变。

电竞显示面板拉动整体出货量增长

2025年全球电竞显示面板出货量达4100万台,同比增长50.2%,电竞显示面板占桌面显示面板总出货量的31.1%。2025年第四季度,电竞显示面板出货量实现连续第十一个季度增长,创下Omdia追踪数据以来的最高水平。该数据大幅领先传统显示面板市场的的增速,使电竞显示面板成为核心增长细分品类。

市场增长动力源于附加值提升和功能升级。刷新率120赫兹以上的机型热度快速上升,同时响应速度和屏幕尺寸的提升也符合现代电竞内容不断变化的需求。

Omdia高级首席分析师Hidetoshi Himuro表示:“电竞显示面板预计将紧跟中央处理器/图形处理器(CPU/GPU)的迭代步伐,适配电竞内容日益提升的性能需求。”Himuro指出:“近期案例可以印证这一关联。搭载NVIDIA RTX50系列的显卡上市后,更高刷新率的电竞显示面板也随之推出。”

桌面显示面板与游戏显示面板市场趋势

OLED技术和双模功能加快普及

与此同时,电竞显示面板市场在产品层级上趋于多元化。以Samsung的QD OLED和LG的WOLED为代表的OLED电竞显示面板凭借纯正黑场表现和极速响应时间,实现远超液晶显示面板的画面保真度和响应能力,市场份额持续提升,但高昂的制造成本使大多数OLED产品停留在高端市场。

另一方面,入门价位机型参数升级和采用上一代技术的机型,能够满足轻度电竞玩家和入门用户的需求。高端市场的创新迭代和入门市场的性价比升级共同拓宽品类覆盖范围,进一步巩固电竞显示面板作为笔记本电脑原生显示屏首选高端配件的定位。

桌面显示面板市场热度预计将持续上升,电竞显示面板领域尤为明显,行业未来发展趋向高端显示技术升级。电子竞技热度攀升和OLED、QD-OLED(量子点OLED)等先进面板技术的普及正在推动行业完成转型,相关技术持续收获可观市场份额。普及程度与27英寸、240赫兹刷新率、QHD (1440p)分辨率、0.03毫秒响应时间的OLED机型的性价比密切相关,随着价格下调,这些型号获得了市场的广泛认可。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序