全球十大晶圆代工厂,Q1营收环比增长3.7%

TrendForce 最新发布的代工行业调查显示,2026 年第一季度人工智能高性能计算芯片及相关组件的出货量持续强劲。与此同时,电视和个人电脑/笔记本电脑供应链加快了生产进度,并提高了外围集成电路的库存水平,促使代工厂收到更多订单和客户预订。

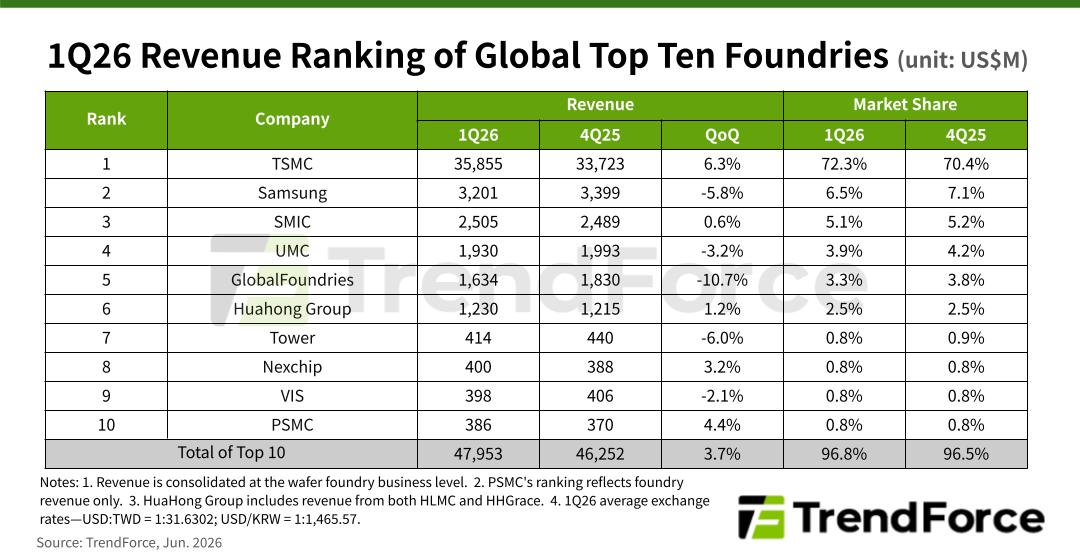

尽管智能手机的季节性波动仍然是一个不利因素,但消费电子供应链提前补充库存在很大程度上抵消了这一影响。因此,传统的季节性放缓明显减弱,全球十大晶圆代工厂的总收入环比增长3.7%至479.5亿美元,再创季度新高。

展望2026年第二季度,TrendForce预计电视和PC/笔记本电脑ODM厂商及品牌商提前囤货带来的利好将持续约一个季度。此外,智能手机厂商也正逐步进入新产品研发周期。

随着产能利用率的提高,部分工艺节点的价格触底反弹,晶圆代工厂开始暗示2026年下半年晶圆价格可能上涨。这一趋势可能会促使客户提前下单,以应对即将到来的价格上涨。

市场对人工智能相关先进节点生产和电源管理产品的需求持续超出预期,导致整个行业订单溢出效应和产能拥挤。TrendForce预测,全球十大晶圆代工厂在2026年第二季度的营收将再创新高,环比增速将加快。

本季度,台积电受益于市场对人工智能服务器GPU和xPU的持续需求。智能代理AI和通用服务器的日益普及也推动了服务器CPU的强劲需求。公司营收环比增长6.3%,达到近358.6亿美元,展现出在季节性淡季下的韧性。即使在通常较为疲软的季度,台积电的市场份额也进一步扩大至72%。

三星晶圆代工(不包括系统级芯片)也从电视和PC/笔记本电脑供应链获得了一些订单。然而,这些增长很大程度上被智能手机的季节性波动所抵消。营收环比下降5.8%至略高于32亿美元,市场份额下滑至6.5%。尽管如此,三星仍然保持着全球第二大晶圆代工厂的地位。

本季度,中芯国际从电视品牌和PC/笔记本电脑ODM客户处获得了追加订单。此外,与部分8英寸客户在2025年下半年协商的晶圆价格上涨也开始生效。晶圆出货量和平均售价均环比小幅增长,推动营收环比增长0.6%至25.1亿美元。市场份额保持稳定在5.1%,稳居第三位。

联电也受益于电视和PC/笔记本电脑供应链的库存增加活动,获得了来自8英寸和12英寸外围IC客户的额外订单。产能利用率和晶圆出货量环比有所改善。然而,8英寸晶圆出货量占比的增加导致平均售价下降约5%,使得营收环比下降3.2%至19.3亿美元。联电以3.9%的市场份额维持第四位。

由于客户结构的变化,GlobalFoundries 从消费电子产品库存补充中获益较少,同时还受到智能手机相关外围集成电路需求季节性疲软的影响。本季度晶圆出货量和平均售价均有所下降,导致营收环比下降约 11%,略高于 16.3 亿美元。市场份额略微下滑至 3.3%,但该公司仍保持第五的位置。

华虹集团旗下子公司华虹宏力晶圆出货量小幅增长,但平均售价(ASP)的下降基本抵消了这一增长,导致营收总体保持稳定。若计入华虹晶圆(HLMC),华虹集团合并营收环比增长1.2%至12.3亿美元,市场份额维持在2.5%,排名第六。

受消费电子外围集成电路需求季节性疲软的影响,Tower Semiconductor的营收环比下降6%至4.14亿美元。该公司市场份额为0.8%,维持第七位。

电视和PC/笔记本电脑供应链的库存周期导致排名第八至第十的代工厂再次重组。晶合集成的客户群主要集中在电视和PC/笔记本电脑外围集成电路领域,因此受此拉动效应的影响更为显著。其营收环比增长3.2%至4亿美元,排名从上一季度的第九位跃升至第八位,创历史新高。

受益于PC/笔记本电脑和电视大屏幕显示驱动IC(LDDIC)的紧急订单,以及智能手机和AI相关电源管理集成电路(PMIC)的稳定需求。尽管晶圆出货量和利用率环比有所改善,但DDIC出货量占比的增加对平均售价(ASP)造成了压力,导致营收环比下降2.1%,至近4亿美元。VIS以0.8%的市场份额排名第九。

力积电继续受益于存储器价格上涨。剔除存储器业务,仅考虑代工收入(存储器和逻辑芯片代工服务),其收入环比增长4.4%至3.86亿美元,市场份额为0.8%,位列第十。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序