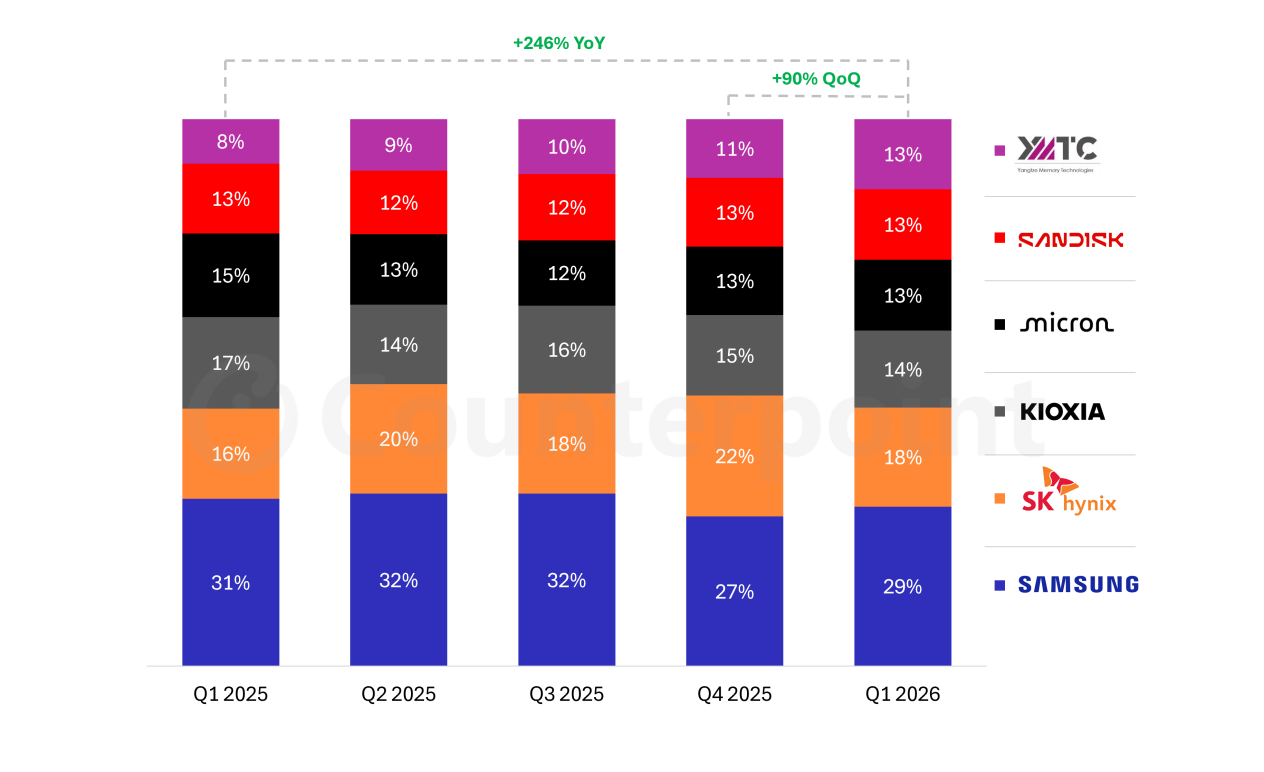

Q1 NAND市场,长江存储从8%上升至13%

受人工智能基础设施需求增长的推动,全球NAND闪存市场在2026年第一季度营收高达460亿美元。根据Counterpoint Research最新发布的NAND闪存市场追踪报告,该市场环比增长近2026年第一季度,较2025年第一季度更是增长了惊人的3.5倍,与此前DRAM行业的价格大幅上涨趋势相呼应。

人工智能基础设施的部署和向智能体人工智能的转型仍然是主要的增长引擎。面向服务器的企业级固态硬盘(eSSD)在2026年第一季度占NAND闪存市场总额的43%,预计到年底将超过60%。值得一提的是,2026年第一季度的NAND闪存收入超过了2023年全年的收入。

具体来看:

三星稳居榜首。三星轻松保持了其第一的位置,占据了29% 的市场份额。第三名之争异常激烈。铠侠、美光、闪迪和长江存储在各方面需求强劲的情况下,都在激烈争夺第三名的位置。

中国长江存储科技股份有限公司(YMTC)是市场上的佼佼者。受国内厂商强劲需求和供应短缺导致的价格上涨的推动,YMTC的年增长率接近445%,市场份额也从一年前的8%上升至本季度的13%。

展望未来,YMTC计划效仿CXMT的模式,在中国股市进行首次公开募股(IPO)。成功上市有望为公司带来大量资金注入和市场信誉。

针对这一发展趋势,Counterpoint Research 评论道:“如果长江存储通过此次IPO获得额外资金,它将完全有能力扩大运营规模。在这种情况下,我们预计长江存储将超越铠侠和美光,扩大领先优势,成为全球第三大NAND闪存厂商。”

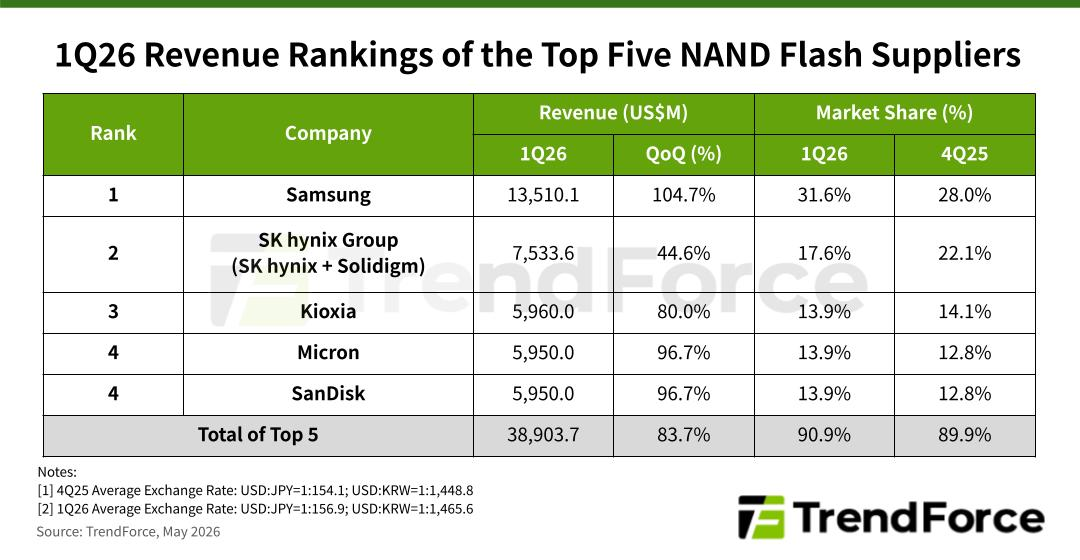

全球五大NAND闪存供应商2026年第一季度总营收环比增长83.7%

根据TrendForce最新发布的NAND闪存行业调查,由于高速数据传输的需求以及构建AI服务器基础设施所需的海量数据存储容量,全球通信服务提供商(CSP)在2026年第一季度经历了企业级固态硬盘(SSD)需求的指数级增长。此外,传统硬盘(HDD)持续的结构性短缺也导致大量存储相关订单转向QLC企业级SSD。在需求激增和供应受限的背景下,NAND闪存供应商的平均售价普遍超出预期。因此,全球前五大NAND闪存供应商的总营收环比增长83.7%,超过389亿美元。

进入2026年第二季度,供需失衡的局面预计将持续。尽管内存成本上涨和终端产品价格走高抑制了智能手机和PC的需求,但强劲的服务器订单将弥补这一缺口。NAND闪存供应商普遍预计第二季度出货量将继续增长,其定价策略预计将维持较高的平均售价。

从2026年第一季度各供应商的业绩来看,三星稳居营收榜首。该公司充分利用了季度合约定价以及服务器相关芯片出货量的显著增长,推动了平均售价的大幅提升。因此,三星的NAND闪存营收达到135.1亿美元,环比增长高达104.7%,在前五大厂商中增速最快,同时其市场份额也从28%提升至31.6%。

SK海力士集团(包括SK海力士和Solidigm)以约75.3亿美元的营收位居第二,环比增长44.6%,市场份额达到17.6%。这一增长势头同样得益于平均售价的飙升。此外,集团整体营收也因旗下子公司Solidigm的强劲表现而显著提升,Solidigm受益于高容量QLC企业级固态硬盘订单的持续增长。

铠侠在2026年第一季度业绩表现强劲,营收环比增长80%至59.6亿美元。该公司保持了第三名的排名,市场份额为13.9%。得益于NAND闪存价格的整体上涨和非常有利的市场动态,铠侠在营收和盈利能力方面均取得了优异的成绩。

美光也受益于其NAND闪存平均售价的大幅上涨。其2026年第一季度NAND闪存收入环比增长96.7%,达到59.5亿美元,使其市场份额反弹至13.9%,与闪迪并列第四。

SanDisk的数据中心业务环比营收增长超过200%,凸显了其产品组合向高价值产品转型战略的成功。其2026年第一季度NAND闪存业务总营收与美光持平,达到59.5亿美元,环比增长96.7%,市场份额达到13.9%。

TrendForce指出,2026年主要NAND闪存供应商几乎不会新增产能。由于人工智能相关需求持续强劲,预计全年供应短缺。到年底,200层及以上的NAND闪存产品将稳固确立市场主流地位。此外,生产资源仍将高度集中于服务器存储应用,从而继续推动高容量QLC企业级固态硬盘的市场渗透。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序