2026智能手机出货量,将迎史上最大跌幅

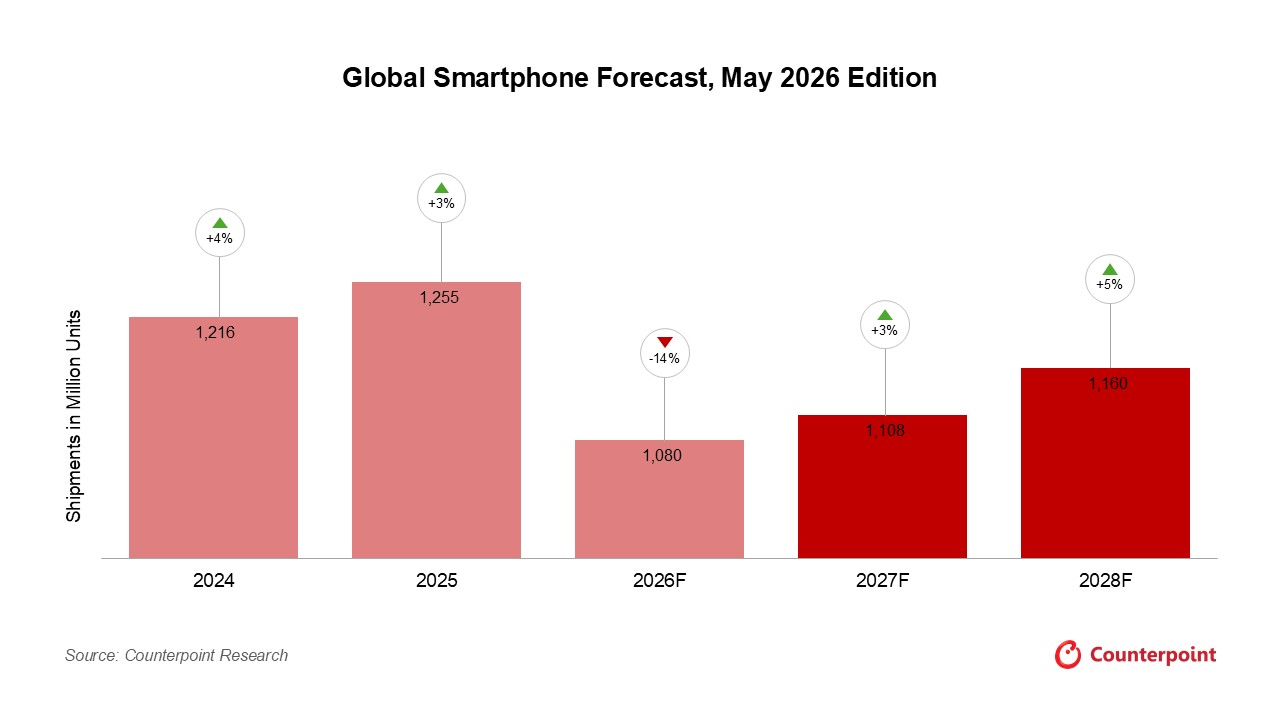

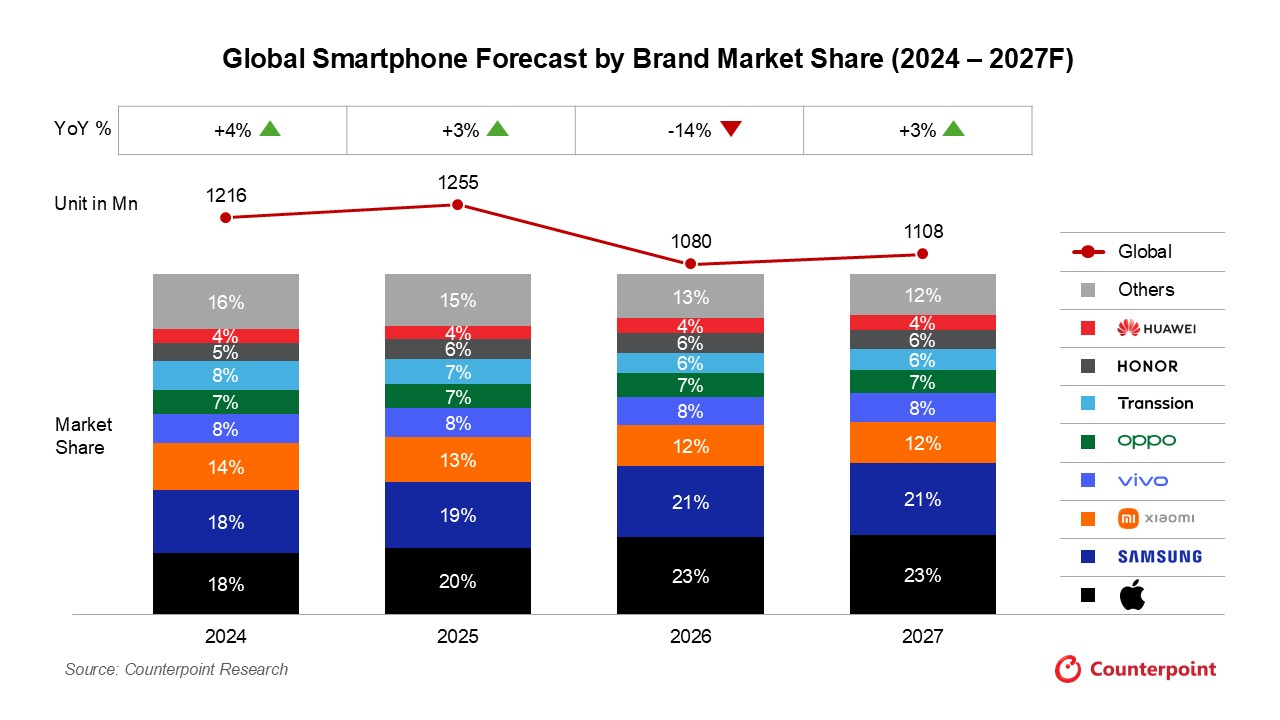

根据Counterpoint Research最新发布的《智能手机市场展望追踪报告》 ,全球智能手机市场已进入有史以来最严重的萎缩期。报告预测,2026年全年智能手机出货量将同比下降13.9%至10.8亿部,为 2013 年以来的最低年销量,较2月份预测的12.4%降幅有所下调。造成这一局面的导火索是日益恶化的内存供应危机,该危机在最近几周急剧加剧,而伊朗冲突的爆发更是雪上加霜。

Counterpoint Research智能手机市场监测与市场展望,2026年5月更新版

存储危机加剧了2026-2027年的经济衰退

2026年第一季度智能手机市场同比下滑3.1%,这是连续九个季度增长后的首次下滑。尽管如此,由于OEM厂商提前出货并清理了冲击前的库存,市场表现仍好于预期,以应对预期中的价格上涨。然而,此后市场急剧恶化。Counterpoint Research的内存服务报告显示,2026年第二季度移动LPDDR4/5内存价格预计将比2025年第四季度翻三倍,鉴于半导体制造固有的资本密集度和交货周期,这种价格紧缩预计将持续到2027年下半年。

低端设备受到的冲击尤为严重。由于晶圆厂将产能重新分配给人工智能驱动的HBM和服务器DRAM,预计到2026年LPDDR4的供应量将下降超过40%,这将使供应入门级产品变得越来越不经济。全球智能手机批发价格在第一季度上涨了14%,随着冲击前库存的消耗,这一涨势还将持续。某些售价低于150美元的价位段的手机将面临被永久淘汰的风险。

首席分析师评论道:“内存危机是智能手机行业有史以来面临的最具破坏性的供应端事件。与新冠疫情期间以及2022-2023年等需求驱动型放缓不同,当前的萎缩无法通过调整价格、渠道和产品规划来应对。中低端OEM厂商正面临着难以消化的成本上涨和消费者购买力上限的双重困境。智能手机市场面临的挑战不再是如何提高出货量或市场份额,而是是否应该继续留在市场中。”

高端韧性、OEM差异以及复苏之路

高端市场将更具韧性,苹果和三星凭借其一体化的供应链和成熟的高端化战略,处于最佳地位。

苹果在第一季度创下了3月份季度营收纪录,这主要得益于iPhone 17强劲的换机周期。我们预测,2026年iPhone出货量将基本保持平稳,2027年将增长5%。由于内存供应稳定且利润率健康,苹果公司处于从竞争对手手中夺取市场份额的有利地位,因此提价并非当务之急,这对消费者来说无疑是个好消息。三星第一季度的销量基本保持平稳,预计到 2026 年只会下降 4%,由于设备供应稳定且产品组合规格一致,其表现显著优于市场。

在中国手机制造商中,情况呈现两极分化。

小米第一季度出货量下降 19%,是前五大厂商中降幅最大的,预计全年出货量将下降 28%,因为该公司正面临着入门级市场经济可行性的根本性问题。华为第一季度同比增长 1%;是少数几个实现增长的中国品牌之一,因为该公司有意保持价格稳定,以期在中低端市场获得份额。荣耀凭借强劲的海外扩张,同比增长 31%,但由于出货量集中在前期,预计全年仍将下降约 20%。传音是受影响最大的原始设备制造商之一,预计到 2026 年股价将下降 32%。

Counterpoint Research市场展望,2026年5月更新版注:vivo 包括 iQOO,小米包括 Redmi。

Counterpoint目前将行业整合视为基准情景。另一方面,二手和翻新市场将是最大的受益者之一,预计到2026年增长率将达到13%。预计在供应正常化、被压抑的需求释放、地缘政治和通胀担忧消退以及下一波大规模升级浪潮的推动下,市场将在2028年出现反弹。到本十年末,包括中国、日本和韩国在内的先行市场将实现6G网络的商用,同时人工智能原生设备的成熟也将进一步促进市场增长。

Counterpoint进一步评论道:“2026年将是智能手机行业增长预期被永久性重新定价的一年。内存危机是直接原因,但更深层次的原因在于结构性变化,包括品牌数量减少、价格上涨、换代周期延长,以及市场越来越重视供应链控制和生态系统深度而非销量。最终能够脱颖而出的品牌,将是那些利用此次危机优化产品组合而非仅仅求生存的品牌。”

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序