疯狂砸钱!2026年显示设备投资同比飙升53%

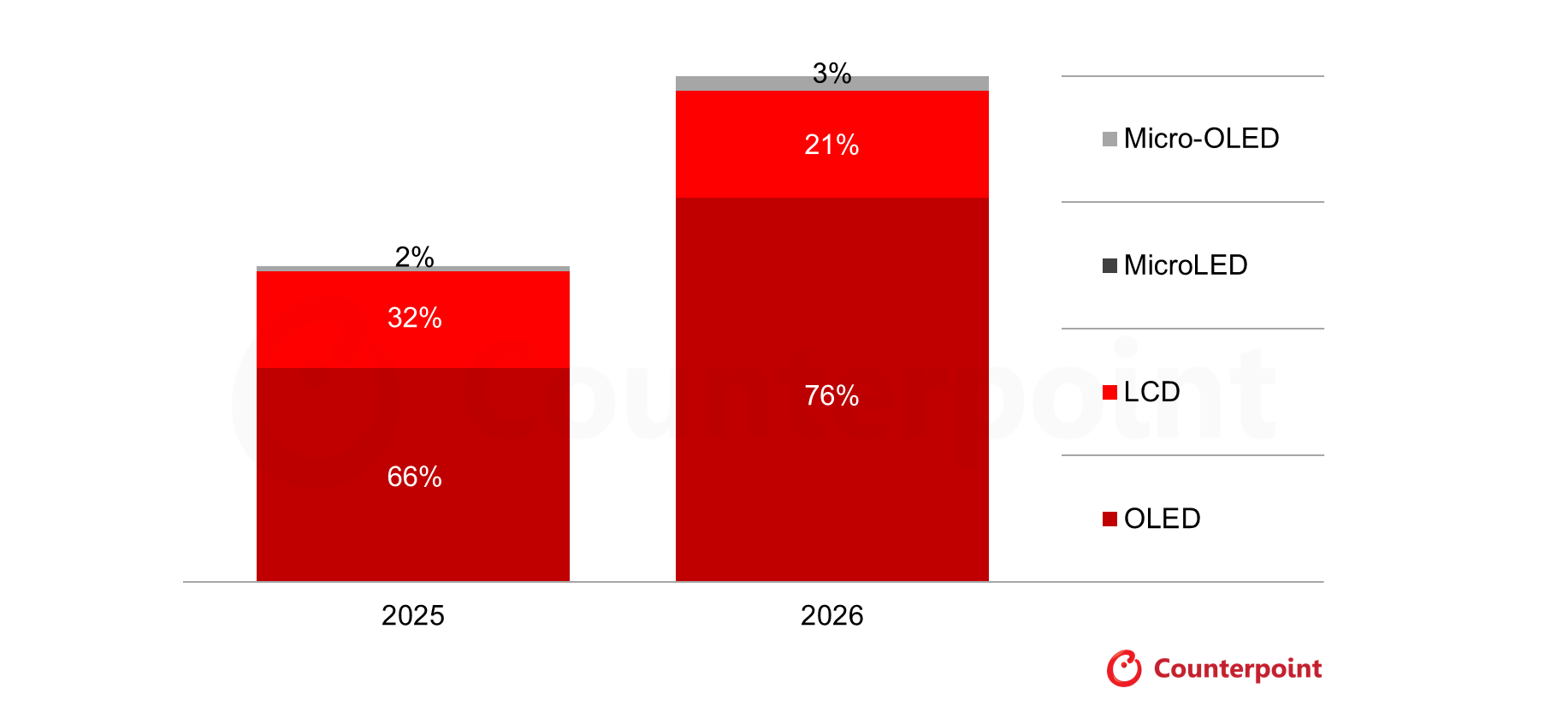

市场研究机构Counterpoint Research已将全球显示领域资本开支预测周期延长至2030年。2023至2030年期间,全球显示设备总投入中,OLED设备支出占比预计达76%,LCD占比21%,Micro-OLED占比3%。

据Counterpoint发布的2026年第二季度显示行业季度资本开支及设备市场份额报告显示,2026年全球显示设备总投资规模预计同比增长53%。其中OLED设备投入同比增幅达76%,LCD设备投入同比小幅上涨1%。2026年投资增长主要驱动力来自维信诺V5项目、TCL华星T8项目、天马TM18三期一段OLED产线建设,液晶领域则以天马TM19三期项目为核心主力。

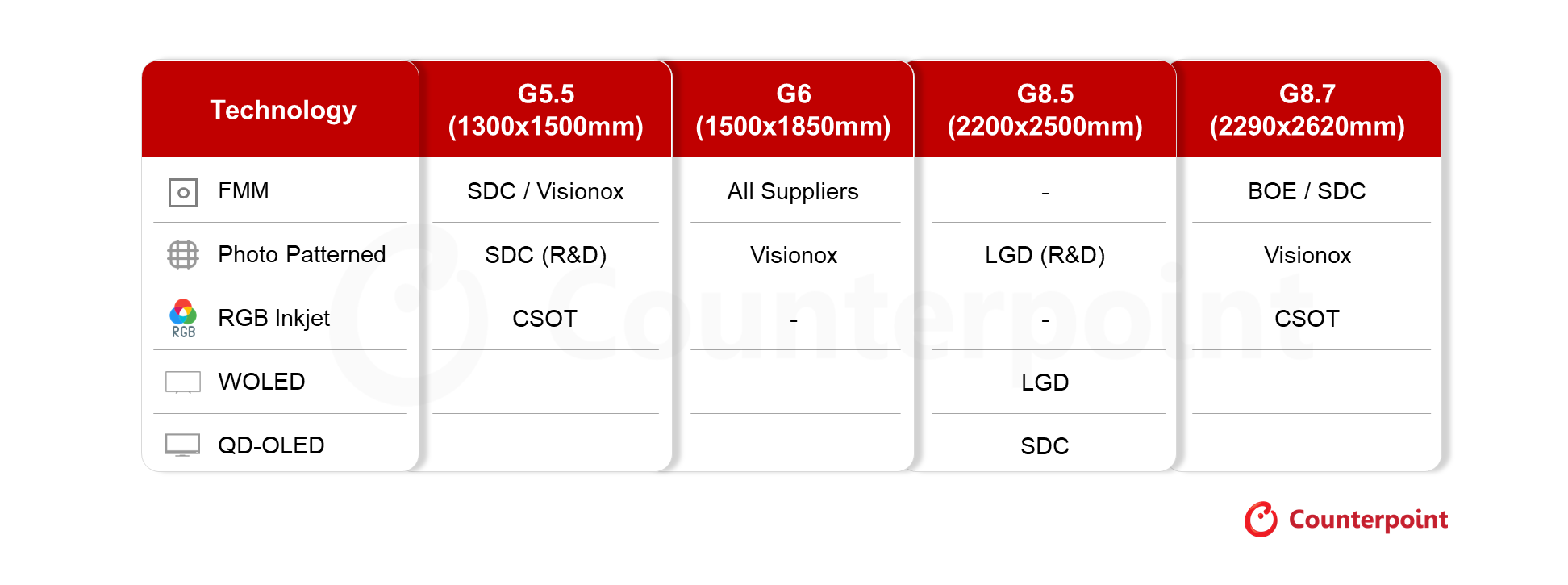

目前各大面板企业均已确定旗下OLED产线的像素成型技术路线。维信诺第六代V3产线现已采用光刻工艺量产智能穿戴屏幕,摒弃传统精细金属掩膜板(FMM)蒸镀方案;TCL华星则规划在T5产线依托RGB喷墨打印技术,量产笔记本电脑与显示器面板。

现阶段除精细金属掩膜板工艺外,其余OLED像素成型技术普遍存在良率偏低问题,但随着量产规模持续扩大,相关工艺良率将逐步提升。此外,三星显示与LG显示也正加紧布局光刻成型相关技术研发。

惠科预计将于6月前后启动IPO上市,募资资金将主要用于第六代OLED产线项目建设。惠科现阶段8.6代产线主力生产液晶电视面板,同时其第六代液晶产线投资计划已落地,该产线设备部分取自日本JDI茂原工厂搬迁设备,同时配套新增部分全新生产设备。

全球OLED显示器出货量同比增长78%

无独有偶,TrendForce刚刚发布的研究显示,2026年第一季度OLED显示器市场步入季节性淡季,加之2025年第四季度大规模促销提前透支消费需求,一季度全球OLED显示器出货量环比下滑11%。不过从同比数据来看,一季度出货量大幅上涨78%。增长核心动力在于QD-OLED面板供应持续充足,助力新晋品牌快速放量,有效填补市场空缺。

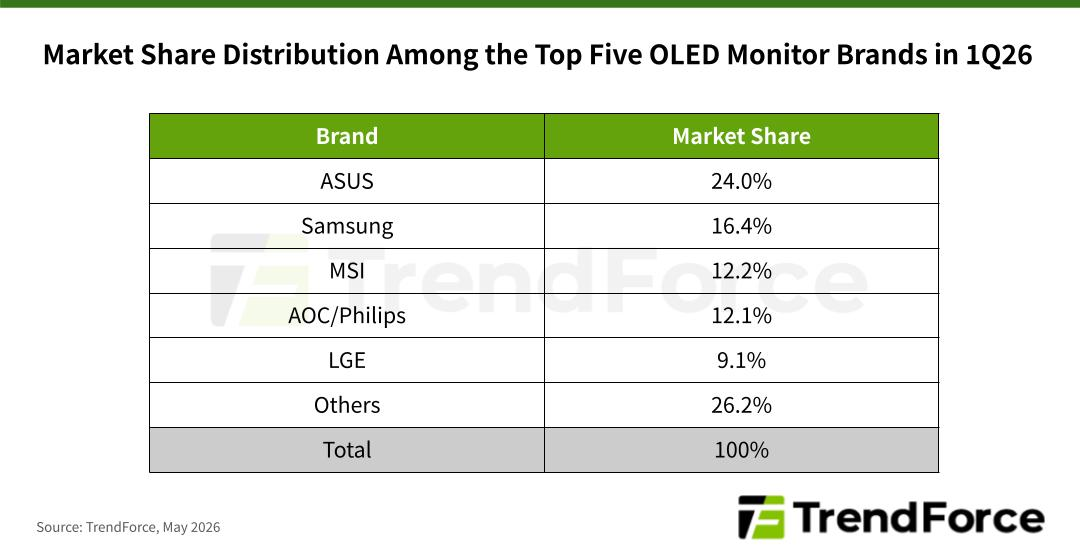

市场份额方面,华硕凭借齐全的OLED产品阵容,在2026年一季度以24%的占比稳居行业首位。一季度期间,华硕推出34英寸360Hz超高刷新率电竞显示器,同时发布16英寸便携OLED显示屏拓展便携显示赛道,依靠差异化完整产品矩阵筑牢竞争优势。

三星以16.4%的份额位列第二。依托自研QD-OLED面板充足产能,以及多年高端显示领域深耕经验,三星在行业淡季依旧保持稳健增长,旗下27英寸2K180Hz等专属机型市场表现亮眼,稳固整体出货规模。

行业第三、四名竞争十分激烈,微星最终以12.2%的份额微弱优势超越AOC/Philips(12.1%)拿下第三名。两大品牌发展路线出现明显分化:微星31.5英寸机型出货量稳定,同时发力商用与高端电竞市场,一季度上新27英寸4K商用显示器、34英寸360Hz高刷电竞显示器,依靠产品全面升级抢占席位。AOC/Philips则聚焦27英寸2K主流赛道,依靠高性价比入门机型走量稳固市场基本盘,一季度位居第四名,份额紧追微星,成为榜单中最具竞争力的追赶者。

LG电子一季度市场份额为9.1%,排名第五。该品牌一季度推出专属39英寸超高清165Hz OLED显示器,预计将在二季度大幅拉动出货。超宽屏产品是其核心竞争力,该品类一季度已占其总出货量的40%,随着新品发力,二季度占比有望提升至45%。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序