当AI烧到最上游,硅片厂商却在失血

半导体硅片作为芯片制造的核心基底材料,处于半导体产业链最上游,具有技术壁垒高、资本投入大、行业周期性强的显著特征,其产业景气度是全球半导体行业周期的"晴雨表"。2026年第一季度,国产硅片领域上市公司陆续发布财报,在AI算力投资持续扩张、存储芯片供不应求的下游回暖背景下,行业却呈现出"量增价跌、利薄亏多"的复杂态势。近期,国产硅片领域的上市公司陆续发布了2026年第一季度财报。从中可以一窥国产硅片产业以及半导体行业发展态势。

全行业普遍承压,"投入阵痛期"仍在延续

2026年开年,存储芯片供不应求引领产业加速成长,AI算力需求和投资持续爆发,理论上应为上游硅片环节带来强劲需求拉动。然而从已披露的一季报来看,国产硅片企业整体仍处于亏损状态,仅少数企业实现盈利,且盈利规模普遍有限。硅片环节的价格周期修复明显滞后于下游需求回暖,行业"投入期"的阵痛仍在持续。

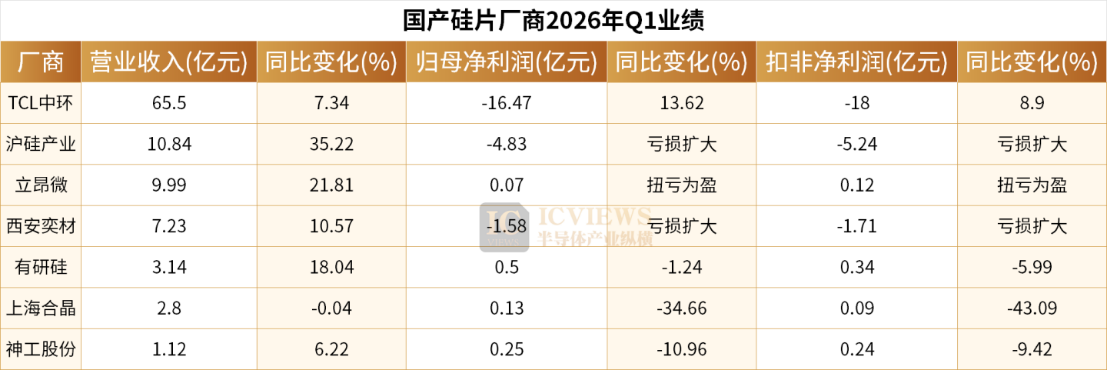

TCL中环以65.5亿元营收稳居行业首位,同比增长7.34%;归母净利润亏损16.47亿元,但同比收窄13.62%,扣非亏损也收窄8.9%,经营压力有所缓解。但需要注意的是,TCL中环业务涵盖了新能源光伏业务和半导体材料业务两大板块,其中半导体材料业务产销规模持续提升,实现营业收入14.4亿元,同比增长8.5%。

沪硅产业营收10.84亿元,增速高达35.22%,位居行业前列,但盈利端持续承压,归母净利润亏损4.83亿元,扣非净利润亏损5.24亿元,亏损均同比扩大,反映出公司在快速扩产过程中面临的成本压力。

立昂微营收9.99亿元,同比增长21.81%;归母净利润722.46万元,扣非净利润1169.75万元,均实现同比扭亏为盈,成为行业内少数经营拐点明确的企业。其中半导体硅片业务实现主营业务收入7.5亿元,同比增长21.44%;折合6英寸的半导体硅片销量为558.58万片(含对母公司的销量65.76万片),同比增长22.03%。公司业绩扭亏主要得益于12英寸硅片产销量大幅增长以及产品结构优化升级带来的12英寸硅片业务大幅减亏。

西安奕材营收7.23亿元,同比增长10.57%;但归母净利润亏损1.58亿元,扣非净利润亏损1.71亿元,亏损幅度同比进一步扩大,盈利端持续承压。

有研硅营收3.14亿元,同比增长18.04%;但归母净利润0.5亿元,同比下降1.24%;扣非净利润0.34亿元,同比下降5.99%。虽然营收保持双位数增长,但利润端压力初现。

上海合晶营收2.8亿元,同比微降0.04%,基本持平;但归母净利润0.13亿元,同比下降34.66%;扣非净利润0.09亿元,同比下降43.09%,盈利表现明显偏弱。

神工股份营收1.12亿元,同比增长6.22%;归母净利润0.25亿元,同比下降10.96%;扣非净利润0.24亿元,同比下降9.42%。营收增长主要来自大直径硅材料业务境外收入的增加,而净利润减少则主要是由于公司增加了研发投入及期间费用有所上升。

值得注意的是,这种盈利困境并非国内独有,国际硅片巨头同样面临严峻挑战。日本胜高(SUMCO)公布的2026年第一季度财报显示,公司合并营收为1014亿日元,较去年同期微降1.0%;但盈利指标出现断崖式下滑,合并营业利润从去年同期的盈利59亿日元转为亏损52.73亿日元,归属于母公司的净利润更是从盈利30.47亿日元转为巨亏84.69亿日元,已连续第三个季度陷入亏损。更为悲观的是,SUMCO对2026年第二季度的业绩指引依然不容乐观,预估合并营收将同比增长8.8%至1120亿日元,但营业亏损仍将达到25亿日元,净利润亏损预估高达70亿日元,意味着公司将连续第四个季度亏损。

国内外企业同步陷入盈利困境,充分表明硅片环节的价格周期修复明显滞后于下游需求回暖,国产厂商的"投入期"阵痛仍将持续一段时间。

需求端呈现显著结构性分化,12英寸与8英寸冰火两重天

当前硅片行业并非全面低迷,而是面临着深刻的结构性危机,不同尺寸、不同应用领域的硅片需求呈现出截然不同的发展态势。

(一)12英寸硅片需求持续旺盛,成为行业增长核心引擎

在AI与数据中心建设的强劲驱动下,用于先进逻辑芯片及高带宽内存(HBM)的12英寸硅晶圆需求持续火爆,成为支撑各家硅片厂商营收的基本盘。SUMCO管理层甚至指出,AI数据中心的需求已从核心逻辑芯片和HBM,扩散至电源管理芯片(PMICs)等领域。这印证了AI算力需求正沿着产业链横向传导。

国内厂商也普遍感受到了12英寸硅片市场的热度。神工股份在财报中表示,存储芯片供不应求,引领全球半导体产业加速成长,公司各项业务迎来发展机遇:大直径硅材料业务受到境外市场需求传导带动,开工率持续上升,销售额增长,已进入景气区间;硅零部件业务客户结构持续改善,已在中国半导体零部件国产供应链中发挥独特作用;半导体大尺寸硅片业务的市场竞争格局发生有利变化,公司市场拓展取得成效,开工率有所提升。立昂微董事长王敏文在第一季度业绩说明会上明确表示,公司12英寸重掺硅片订单饱满,其中低电阻率重掺硅片因产能饱满已出现交货延期。西安奕材也指出,在芯片3D堆叠技术的驱动下,未来硅片需求增长率有望进一步提升。

(二)8英寸及以下硅片需求持续低迷,产能进入收缩阶段

与12英寸硅片的火爆形成鲜明对比的是,8英寸及以下尺寸的硅晶圆需求持续低迷,全球8英寸晶圆产能已正式进入收缩阶段。这一趋势由行业巨头率先开启:台积电自2025年起启动8英寸产能缩减计划,目标在2027年实现部分厂区全面停产,以将更多资源集中于高附加值的先进制程领域;三星也于2025年同步缩减8英寸产能,且减产力度较大。

TrendForce测算显示,2025年全球8英寸产能因此出现0.3%的年减,正式进入负增长;即便2026年中芯国际、世界先进等厂商计划小幅扩产,但扩产规模不及两大巨头的减产幅度,全年产能年减幅度预计将扩大至2.4%。

而且,消费电子和工业领域持续的寒冬。用于成熟制程和传统产品的硅晶圆需求,深受客户库存调整影响,复苏缓慢。特别是8英寸及以下尺寸的硅晶圆出货持续低迷。全球智能手机、PC等消费电子出货量的疲软,直接导致了对这部分成熟产能需求的减弱。同时,随着12英寸晶圆产能的不断提升和成本的逐步下降,一些模拟芯片厂商正在由8英寸向12英寸迁移,进一步挤压了8英寸硅片的市场空间。

国产厂商加速12英寸硅片扩产

面对12英寸硅片广阔的市场前景,国产厂商纷纷加大投资力度,加速产能扩张步伐。SEMI预测,到2030年,全球12英寸硅片的市场规模将突破200亿美元,而中国市场的占比将超过40%。未来3-5年将是决定国产大硅片行业格局的关键时期。

沪硅产业持续推进多个产品升级及扩产项目,包括上海新昇二期30万片/月300mm硅片产能建设项目、300mm高端硅基材料研发中试项目以及集成电路用300mm硅片产能升级项目(三期)等。其中位于太原和上海两地的300mm硅片产能升级项目正在加紧建设中,项目总投资额达132亿元(太原项目约91亿元,上海项目约41亿元)。项目建成后,公司300mm硅片产能将在现有基础上新增60万片/月,达到120万片/月。

西安奕材2025年下半年第二工厂持续扩产,截至2025年12月已具备20万片/月产能。2026年随着第二工厂达产,固定成本将被有效摊薄,加之市场复苏预期,抛光片产品毛利率有望修复。公司HBM用抛光片产品正处于客户验证和联合研发阶段,第二工厂计划在2026年底达到设计产能50万片/月。

立昂微当前的扩产项目主要包括:投资22.62亿元的年产180万片12英寸重掺衬底硅片项目、投资23.02亿元的年产180万片12英寸半导体硅外延片项目、投资12.30亿元的年产96万片12英寸轻掺硅外延片项目,正有序推进中。

有研硅也表示,12英寸硅片是未来的主流产品,也是参股公司山东有研艾斯的主攻方向。截至2025年底,12英寸硅片产能已达15万片/月。为形成具备竞争力的规模效应,山东艾斯将根据市场及资金情况,进行扩产,从而推动企业进入良性发展循环。

上海合晶正在加速建设郑州合晶扩产项目。公司当前12英寸外延片产能为4万片/月,主要应用于功率器件领域;预计郑州二期今年年底通线,2026年底完成6万片/月12英寸外延片产能建设,主要应用于CIS模拟芯片领域,目前国内目标客户已锁定并完成送样阶段。此外,公司于2026年3月发布定增计划,拟募资不超过9亿元,重点投向12英寸半导体大硅片产业化项目,进一步强化大尺寸硅片产能布局,实现产品矩阵的升级。

TCL中环旗下子公司中环领先是国内半导体硅片行业的头部企业,其12英寸轻掺硅片已通过台积电认证并批量供应,且公司当前12英寸硅片产能70万片/月,2026年规划扩至100万片/月,产品"可用于AI芯片晶圆制造"。

大规模的资本开支导致固定资产折旧高企,这也是沪硅产业、西安奕材等企业目前仍处于亏损状态的重要原因。但行业共识是,一旦产能利用率、正片占比和高端客户渗透率同步改善,利润释放将具备极强的弹性。2026年正是国产大硅片行业从"扩产叙事"转向"盈利叙事"的关键验证年,各家企业的产能爬坡进度、产品结构优化成效以及高端市场突破情况,将直接决定其能否在这一轮行业周期中实现盈利拐点,确立市场地位。

此内容为平台原创,著作权归平台所有。未经允许不得转载,如需转载请联系平台。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序