JPR报告2026Q1全球消费端CPU同比跌8.6%,服务器CPU增13.6%

来源:半导纵横发布时间:2026-05-14 10:46

生成海报

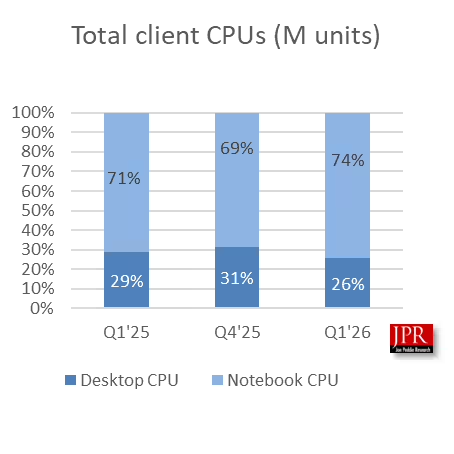

市场调查机构JPR发布报告称全球消费端CPU市场在连续增长4个季度后,于2026年第1季度转跌,环比下滑15%、同比下降8.6%,跌幅高于常见季节性水平。在同一时期,服务器CPU市场仍在增长,环比提升3%,同比提升13.6%。该机构认为消费端与数据中心端的走势,正在继续分化。

导致消费端CPU市场走弱的原因,JPR表示一方面,历年第1季度都会出现季节性回落,零售商和渠道商通常会在假日销售季结束后清理库存,并为新品腾出空间。但这次15%的环比跌幅,超过了常见季节性范围。另一方面,JPR认为2025年由于关税、Windows10结束支持等多重因素影响,因此2025年的基期数据较高。进入2026年后,这部分被提前释放的需求开始减弱,与此同时,渠道继续消化库存,因此客户端CPU出货承压。

影响消费端的还有成本上升。JPR认为,AI带动的需求推高了内存价格,而地缘冲突也在抬升通胀压力。对普通消费者来说,这会直接反映到整机或升级成本上。价格一旦超出可接受范围,换机和装机意愿就会放缓,客户端CPU市场于是更容易在淡季下探。

相比之下,服务器CPU保持增长,显示企业和数据中心采购节奏仍然更稳,从环比与同比同时增长来看,服务器市场韧性明显强于PC端。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

评论

暂无用户评论

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导体产业纵横公众号

半导纵横公众号

半导纵横小程序