三年瓶颈更迭:AI高端芯片供应链演变与成本拆解

高端AI芯片的生产离不开三类专用核心组件:负责核心运算处理的先进逻辑晶圆、实现高速数据存储与传输的高带宽内存(HBM),以及用于整合逻辑芯片与内存芯片的先进封装结构。上述核心组件的市场供给高度集中,上游供应商数量稀少:台积电负责先进逻辑晶圆制造;SK海力士、三星、美光三家企业生产高带宽内存;芯片封装工序则主要由台积电承接。

任意一类核心组件出现供给短缺,都会制约高端AI算力的扩容速度,同时影响AI技术的应用普及门槛与使用成本。目前这类核心组件的战略价值愈发凸显,台积电、三星、SK海力士也由此跻身亚洲非国企市值榜单前三。

供应链瓶颈分阶段演变分析

2024年末—2025年初:先进封装为首要瓶颈

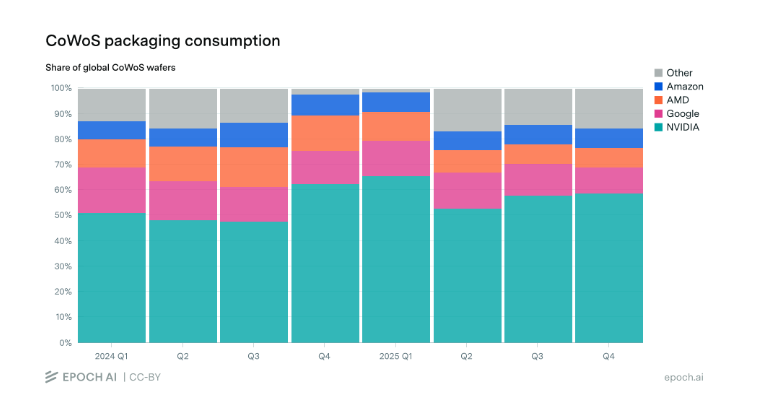

从供应链发展走势来看,行业瓶颈呈现明显的阶段性特征。首个突出瓶颈出现于2024年末至2025年初,制约因素为先进封装产能。当前主流高端AI芯片均采用台积电的CoWoS晶圆基板封装技术,实现逻辑芯片与高带宽内存堆叠层的集成封装。

在CoWoS封装工艺中,逻辑芯片与高带宽内存堆叠层排布于硅中介层之上。硅中介层属于超薄硅基布线层,能够实现逻辑芯片与内存芯片之间高密度、短距离的数据互联。传统封装工艺无法满足现代AI芯片的互联密度要求,因此CoWoS封装产能成为彼时AI芯片生产的核心制约因素。

2024年末至2025年初,行业封装产能极度紧张。美国四大芯片设计企业几乎耗尽台积电全部CoWoS晶圆产能,其他客户的产能预留空间极低。2025年台积电逐步扩充CoWoS产能后,该瓶颈得到一定缓解,但四大头部企业仍占据全球80%—85%的CoWoS晶圆总供应量。

2025年:高带宽内存接替成为新瓶颈

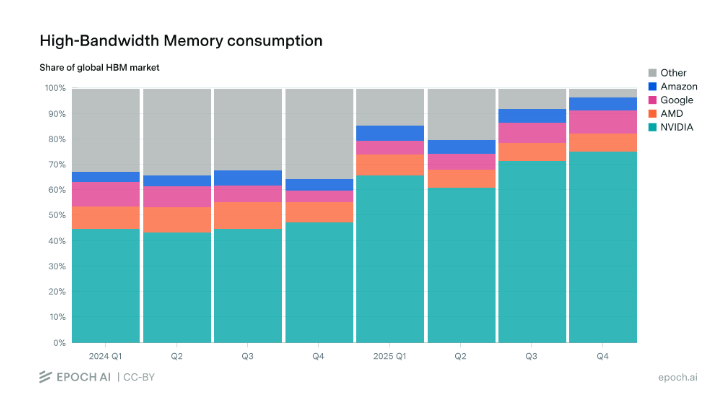

随着先进封装产能约束逐步放宽,高带宽内存(HBM)的供给缺口开始凸显。2025年第一季度,全球四大美国芯片设计企业的HBM采购消耗份额大幅上涨,且保持持续攀升态势。

堆叠条形图统计了2024年第一季度至2025年第四季度全球高带宽内存的消耗数据,其中英伟达的HBM消耗量全球占比从约45%攀升至75%以上。

供需格局转变源于中美市场需求的此消彼长。2024年,中国是全球HBM的主要采购方,仅2024年12月,三星就向中国客户交付约700万组HBM堆叠芯片,交易金额达14亿美元。此后美国出台新一轮出口管制政策。与此同时,美国四大芯片设计企业加大B300、TPU v7等高内存配置芯片的量产力度,HBM需求大幅激增,在2025年下半年几乎包揽全球全部HBM产能。

业内预计,内存供给瓶颈将持续至2027年。目前全球HBM供给总量严重不足,三大内存供应商产能已全部订满。短缺问题尤为严峻,据悉多家头部客户已主动出资助力SK海力士扩产,资金用途涵盖新建生产流水线、支付ASML极紫外(EUV)光刻机采购费用等。

2024—2025年:先进逻辑晶圆供给相对宽松

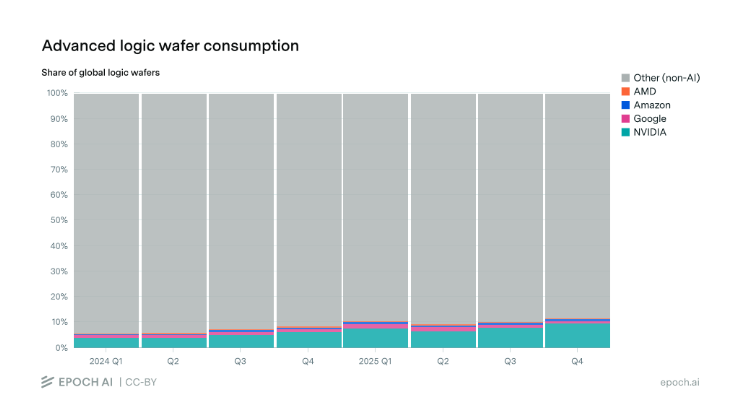

不同于高度依赖AI产业的HBM与先进封装工艺,先进逻辑晶圆的应用场景更为广泛,覆盖智能手机、个人电脑、网络芯片等多个领域。2024至2025年,上述四家美国芯片设计企业仅消耗全球11%左右的高端逻辑晶圆产能。

即便全球先进逻辑晶圆整体产能利用率处于高位,但对比HBM、CoWoS封装环节,逻辑晶圆的供给约束更为宽松。AI芯片设计企业可通过竞价方式获取产能、提升市场占比,无需等待新建产能落地投产。

长远来看,未来数年先进制程产能或将形成更严峻的行业瓶颈。以英伟达Rubin为代表的新一代AI芯片将采用3nm制造工艺,AI产业对先进制程产能的占用比例将大幅提升。

AI芯片组件成本支出变化

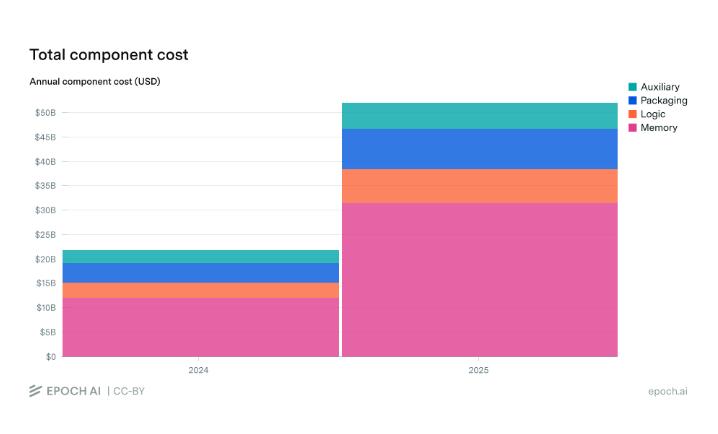

各类芯片组件的供给瓶颈,本质是行业需求高速扩张所致。2024至2025年,四大美国芯片设计企业的核心组件总支出实现翻倍增长:2024年组件总投入为220亿美元,2025年攀升至520亿美元。其中,高带宽内存是成本增长的核心驱动力,在300亿美元的年度增量成本中,仅HBM就贡献200亿美元的增幅。

目前,HBM已成为AI芯片的最主要成本构成,其成本占比从2024年初的50%左右,升至2025年末的约三分之二。该变化源于高端AI芯片内存容量的持续扩容:英伟达B300芯片搭载288GB HBM3E内存,内存容量为H200芯片(141GB)的两倍以上,谷歌TPU v7芯片也呈现出内存扩容的发展趋势。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序