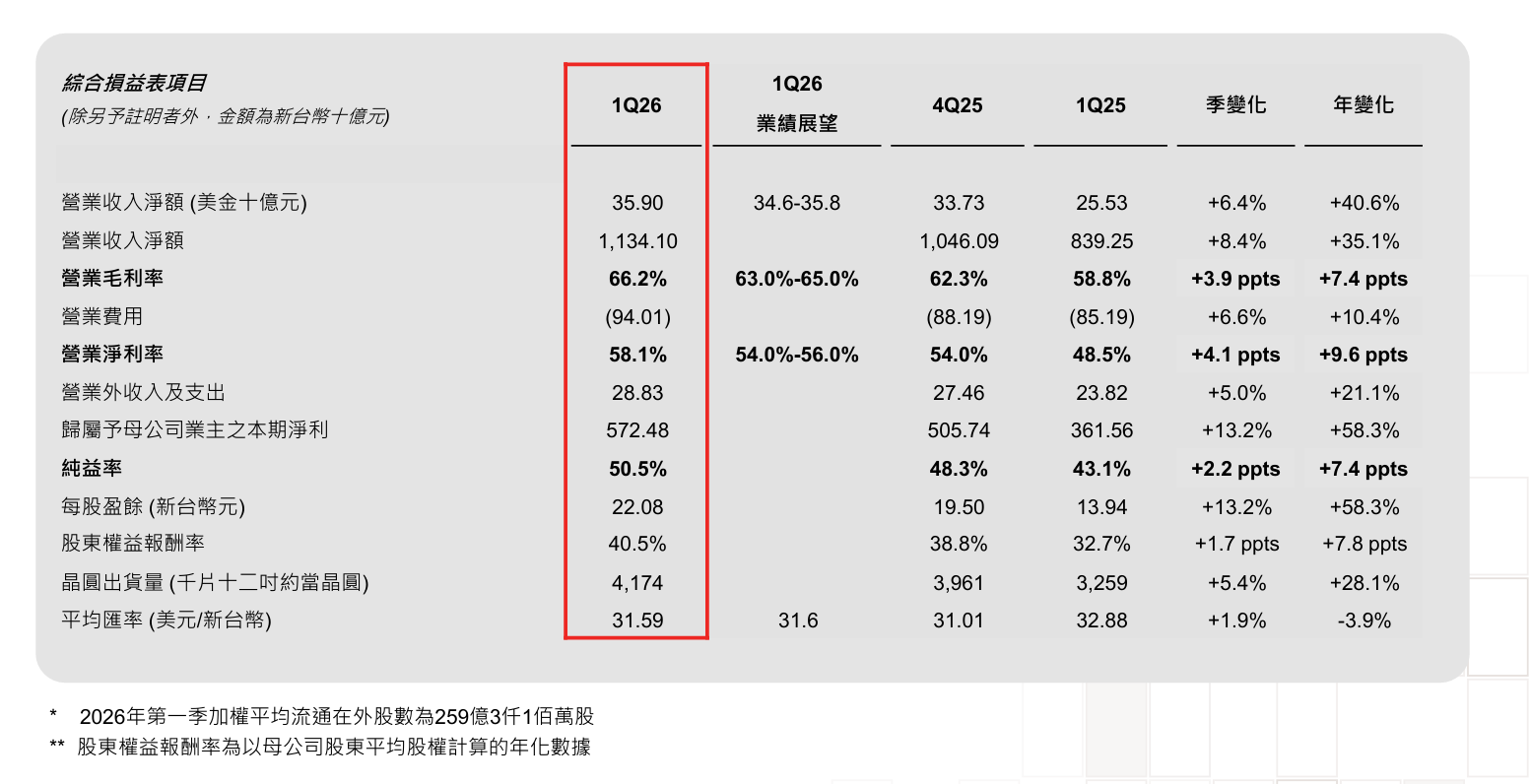

毛利率66.2%,台积电Q1净利润同比增58%

刚刚,台积电公布2026年第一季度财务报告,合并营收约新台币11,341亿,税后纯益约新台币5,724.8亿,每股盈余为新台币22.08元(折合美国存托凭证每单位为3.49美元)。与去年同期相较,2026年第一季度营收增加了35.1%,税后纯益与每股盈余皆增加了58.3%。与前一季相较,2026年第一季度营收增加了8.4%,税后纯益则增加了13.2%。以上财务数字皆为合并财务报表数字,且系依照金管会认可的国际财务报道准则(TIFRS)所编制。

若以美元计算,2026年第一季度营收为359亿,较去年同期增加了40.6%,较前一季增加了6.4%。2026年第一季度毛利率为66.2%,营业利益率为58.1%,税后纯益率则为50.5%。

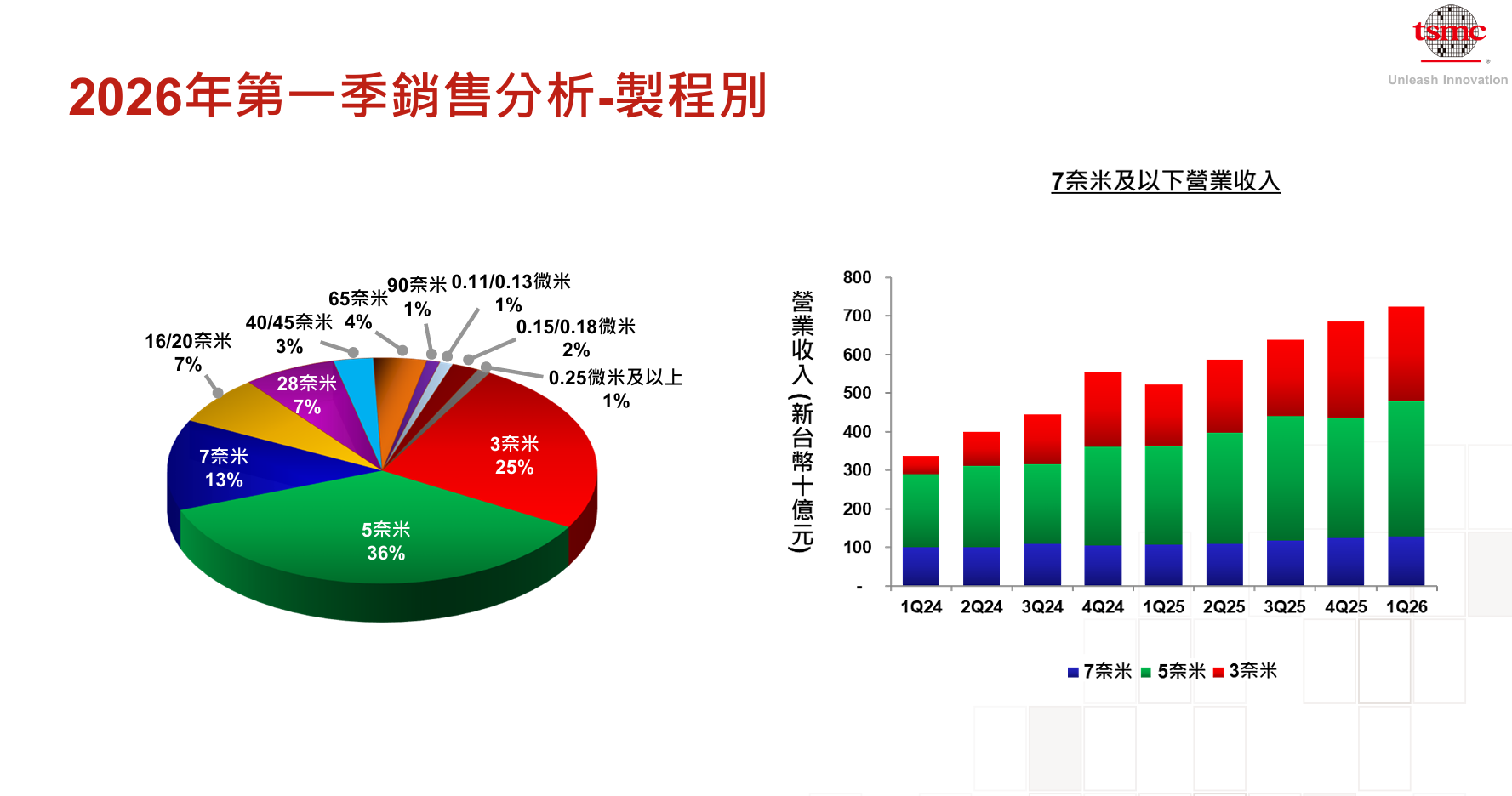

台积电指出,3纳米制程出货占2026年第一季度晶圆销售金额的25%,5纳米制程出货占全季晶圆销售金额的36%;7纳米制程出货则占全季晶圆销售金额的13%。总体而言,先进制程(包含7纳米及更先进制程)的营收达到全季晶圆销售金额的74%。2纳米制程已进入大规模生产,为满足强劲的人工智能需求,正在加大资本支出,以提高3纳米产能。

魏哲家在法说会上强调,2纳米(N2)与后续A14制程皆按计划推进,其中A14采用第二代纳米片(nanosheet)架构,是从N2再往前一个完整世代的技术跃进。A14可在相同功耗下提升10%至15%效能,或在相同效能下降低25%至30%功耗,并带来超过20%的芯片密度提升。

至于成熟制程,台积电将强化在特定应用领域的布局,例如日本针对CIS相关应用扩产,以及德国聚焦车用与工业电子需求。同时,台积电也启动产线优化,将逐步关闭部分6寸与8寸晶圆厂产能,释出空间支援先进制程。魏哲家强调,即便如此,我们仍有足够产能完全支持既有客户,并将通过产能结构调整提升整体资本效率。台积电未来成熟制程将更聚焦高价值与策略性应用,而非价格竞争导向。

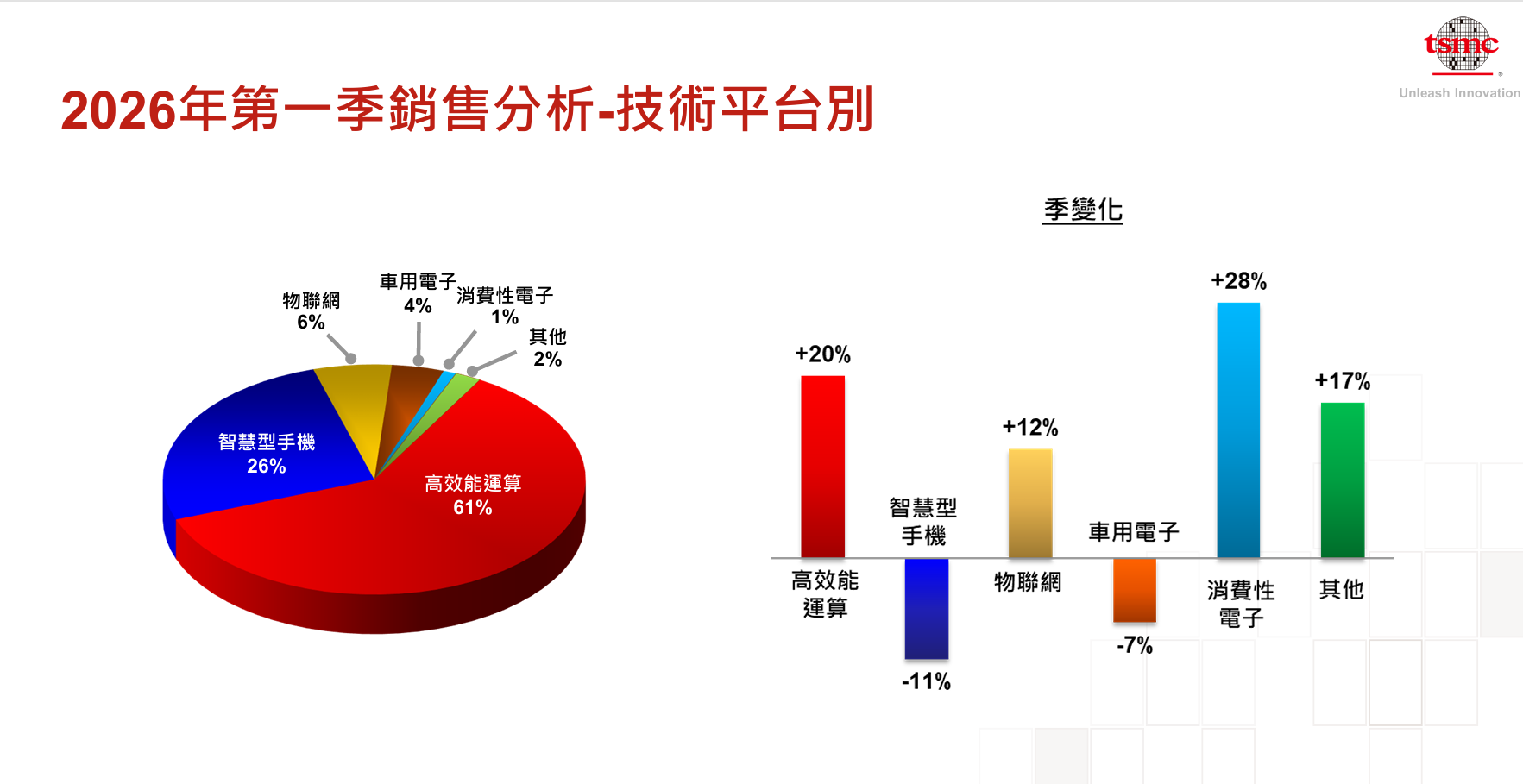

2026年第一季度台积电业绩主要受到高性能计算和智能手机的推动,其中61%销售来自高性能计算,26%销售来自智能手机。魏哲家还透露,目前来自智能手机与高性能计算客户对A14有非常高的兴趣与参与度,这表明先进制程需求并非短期循环,而是长期趋势。台积电对AI带动的多年期成长动能维持高度信心。

在产能扩张方面,台积电正推动全球产能扩张计划,特别是3纳米制程。其中中国台湾仍是研发与先进制程核心基地,“我们优先将研发留在中国台湾,以确保新制程与研发紧密整合”,同时在台南科学园区新增3纳米产线,预计2027年上半年量产。美国亚利桑那第二座厂已完成建设,将于2027年下半年导入3纳米;日本第二座厂则规划于2028年量产3纳米。

此外,魏哲家强调,公司也通过多元手段提升产能,包括将5纳米设备转换支援3纳米、优化各厂区生产效率,以及在不同制程节点间进行弹性调度。他直言:我们会用所有方法、在任何地方,尽最大努力支持客户需求。在产能紧张之际,不会偏袒任何客户,维持公平供应原则。

至于近期大家都很关心的原材料供应问题,台积电表示公司已建立完善的企业风险管理机制,并通过多来源供应策略分散风险,涵盖特殊化学品与关键气体(如氦气、氢气)皆由不同区域供应商提供,同时维持安全库存水位,以降低突发事件影响。在电力方面,台积电已与中国台湾政府及电力单位密切合作,确保电力稳定。液化天然气(LNG)供应问题,台积电引述政府说法指出,目前中国台湾LNG库存可支应至5月。

台积电预计2026年资本支出将接近520亿至560亿美元的高端水平,此前预测为520亿至560亿美元。

针对2026年第二季度,台积电表示受益于先进制程需求持续旺盛,单季营收预估将达390亿至402亿美元,季增约10%,年增幅达32%,优于市场预期。在获利能力方面,预估第二季毛利率将落在65.5%至67.5%,中位数约66.5%,较第一季度再小幅提升;营业利益率则介于56.5%至58.5%,维持高档水平。台积电指出,毛利率持续改善主因来自整体产能利用率提升与制程成本优化,但部分将受到海外扩产与新制程导入影响而有所抵销。

至于增长原因,台积电强调,第二季营收主要由先进制程推动,特别是3纳米与5纳米需求稳健,加上AI服务器与数据中心应用带动HPC平台持续扩张。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序