重新理解晶圆代工,关于4020亿市场的三大误区

根据Yole集团最新发布的《2026年晶圆代工行业现状》报告,2026年全球半导体晶圆代工行业规模预计将达到4020亿美元,这一数字既体现了现代半导体制造的产业体量,也反映了其结构复杂性。如今,晶圆代工厂身处地缘政治与AI资本开支热潮的交汇点,但我们真的了解这个行业吗?

先进制程与领先制程:为何界定至关重要

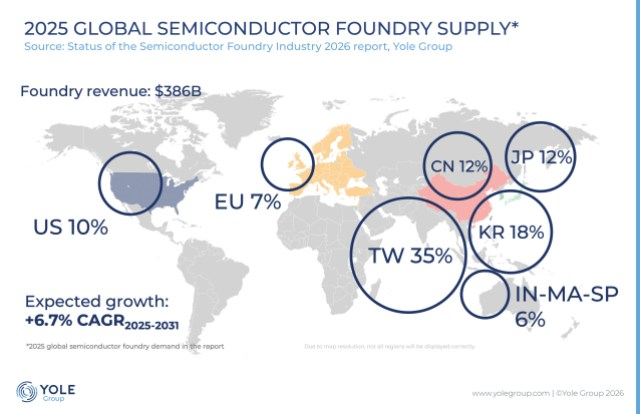

外界普遍认为,台积电占据全球晶圆代工市场约72%的份额,在先进芯片领域的占比更是超过90%。这类表述与数据仅能部分反映台积电的真实地位。由于 “先进制程” 的定义并不统一,其在领先制程上的统治力往往被低估。不同信源对该术语的界定各不相同:有的指20纳米以下(与美国出口管制口径一致);有的指10纳米以下(包含非平面结构技术,即Yole集团采用的标准);还有的指5纳米以下(仅将台积电与英特尔、三星对比)。

更具参考意义的视角是聚焦领先制程,当前即大规模量产的3纳米级别,台积电在此领域的市场份额约为95%。三星在该节点上的性能表现始终未能追平台积电,对外主要供应7纳米与5纳米晶圆。英特尔的18A制程同样归属于3纳米级别,目前刚进入产能爬坡阶段,且产能基本用于自有产品。即将到来的2纳米制程切换将成为关键转折点。三星虽已提前为内部智能手机部门部署产能,有望带来格局变化,但台积电在领先制程市场约95%的份额未来是否会发生实质性改变,仍有待观察。

晶圆代工市场与开放代工:明确行业边界

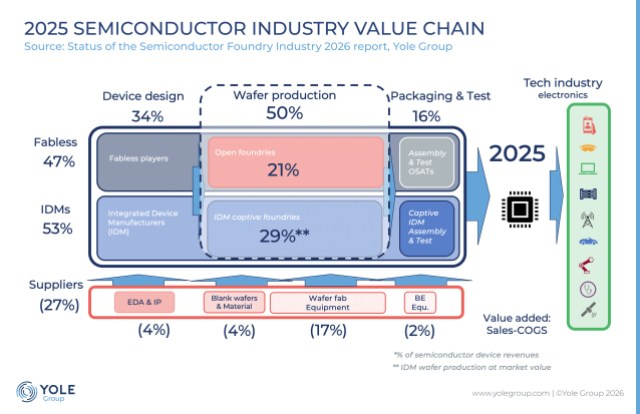

第二个认知误区,与代工市场的结构有关。整个行业大致可分为自有产能制造(IDM)与开放代工服务,比例约为 53:47。人们通常所说的 “代工市场” 仅指开放代工板块,这部分收入约占全球晶圆制造总收入的47%。在该细分领域内,台积电约72%的市占率数据是准确的。但如果将开放代工与IDM自有产能一并计入全球总制造规模,台积电的份额约为 34%。在审视整个半导体产业格局时,这一区分至关重要。

整合器件制造商(IDM)普遍采用混合模式,兼顾内部生产与外部委外。它们既会向第三方开放部分内部产能,也会在先进制程上依赖代工合作伙伴。无晶圆厂企业既会与纯晶圆代工厂(如台积电)合作,也会选择非纯代工厂商,包括三星、英特尔、意法半导体等。因此,行业术语的使用容易夸大市场集中度。台积电的地位固然是绝对领先,但放在完整的制造版图中,并不算垄断。

区域技术差距:是否是清晰可见的主体间竞赛

简单的区域对比,过度简化了高度互联互通的全球产业生态。当今半导体行业建立在深度国际协作之上,设计、设备、材料、制造各环节高度相互依存,没有任何一个地区可以孤立发展。

2026年的半导体产业,与1966年(美国科学家刚发明芯片)、1986年(日本称霸)、2006年(韩国崛起为核心力量)的格局截然不同。如今的半导体不再是单一国家独立制造的产物,而是全球数百万工程师与专业人士协同协作的成果。用假想的区域生态竞赛来定义这个行业,忽视了其结构性现实。半导体产业堪称全球化技术合作的典范,过去二十年的创新本质上是集体成果,行业的根基是全球范围内和平的相互依存,而非对抗。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序