中国人形机器人产量将激增94%,宇树和智元占八成

TrendForce 最新发布的关于人形机器人的深度报告显示,全球人形机器人行业将于 2026 年下半年进入商业化的关键阶段。在中国,供应商正在迅速明确商业应用案例并扩大生产规模,预计这将推动 2026 年年产量增长高达 94%。

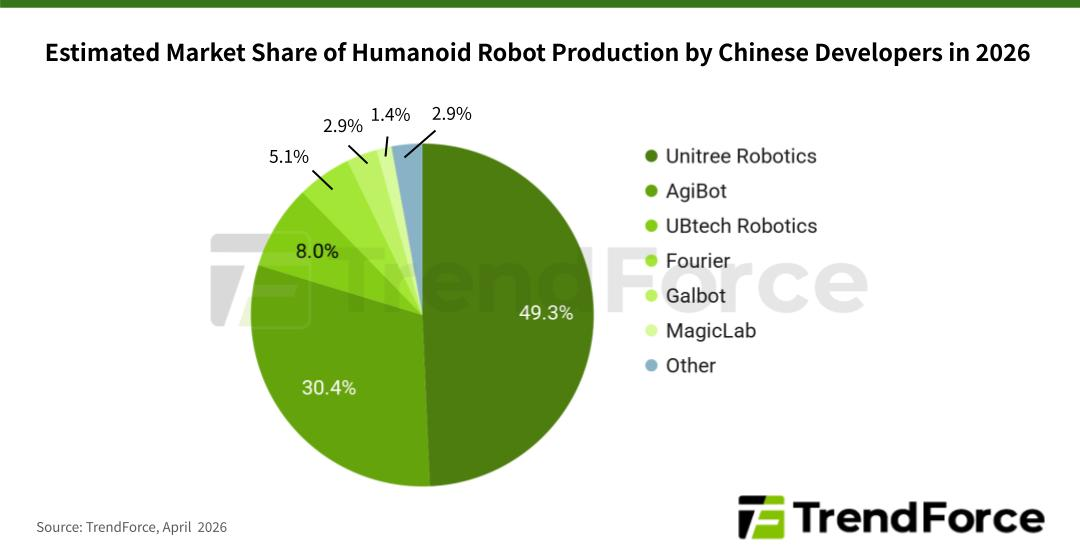

其中,宇树科技(Unitree Robotics)和智元(AgiBot)凭借强大的盈利能力和大规模生产方面的进展,正迅速崛起为行业领军者。预计这两家公司合计将占据全球总出货量的近80%。

TrendForce指出,虽然大多数人形机器人开发商历来都专注于基础能力,感知、动态平衡和语义理解,但到2026年下半年,行业的重心将转向为用户创造切实价值。在中国这个全球最大的市场,关键趋势包括应用场景的融合、低层智能体与通用机器人的深度集成,以及持续的投资势头。

宇树科技(Unitree)近期在中国科创板成功申请IPO。其招股说明书显示,到2025年,人形机器人营收将首次超过四足机器人,占总营收的51%以上。两大业务板块的毛利率合计达到60%,这打破了人们对机器人行业“烧钱”的固有印象。

如果成功上市,宇树科技有望重塑行业估值,并改善整个供应链的融资环境。该公司还承诺将人形机器人的年产能扩大至7.5万台,四足机器人的年产能扩大至11.5万台,预计这将带动关节模块、灵巧机械手和传感器等关键部件的上游产能扩张。

3月下旬,智元迎来了一个里程碑,其第10000台通用型具身机器人(Expedition A3)正式下线。其生产规模从2025年的1000台增加到5000台,然后在短短三个月内翻了一番,达到10000台。

TrendForce 将此归功于其标准化的人工智能机器人供应链,该供应链以灵活的订单驱动型生产、协同开发和专属供应安排为支撑,从而实现了供应链控制和高质量产出。来自汽车制造、消费电子和物流等行业的订单增长也表明,市场正从试用阶段转向实际需求。

美国公司也在加速商业化进程。波士顿动力公司的Atlas机器人已开始商业部署,1X公司的家用机器人也正朝着家庭应用方向发展,重点关注安全性、易用性和系统集成等关键问题。如果特斯拉的Optimus Gen 3机器人能够按计划实现量产,那么在2026年下半年,它可能会极大地影响全球供应链和资本市场,并催生出类似于汽车行业的机器人制造模式。

韩国机械研究院:今年将迎来人形机器人“商业化元年”

韩国机械研究院在8日发行的《机械技术政策》报告中指出,人工智能拥有实体并投入实际场景应用的“物理人工智能”时代正在全面开启。该研究院分析称,随着特斯拉“Optimus”和Unitree“G1”等量产机型的出现,人形机器人正逐步接近可投入工厂和家庭使用的水平。

市场增长速度也有望加快。报告显示,美国银行预测,人形机器人的累计出货量将从去年的1.8万台增至2030年至2035年间的每年100万台。

高盛也预测,2025年销量约为8000台,2030年将升至13.6万台,2035年将激增至210万台。随着大规模生产和设计优化推进,制造成本也将从目前每台约5180万韩元(约合3.5万美元)下降至5年内的1920万至2510万韩元(约合1.3万至1.7万美元)。

报告还指出了韩国在全球竞争中需要解决的课题。据分析,美国凭借人工智能基础模型和半导体竞争力主导市场,中国有140多家企业参与量产竞争,正迅速扩大市场份额。相反,韩国虽然有半导体、电池、通信基础设施等硬件优势,但核心人工智能技术和人形机器人专用零部件供应链方面,实力相对较弱。

报告强调,韩国需要同时推进核心零部件国产化和加强与全球大型科技公司合作的双轨战略,2030年之前是决定技术和市场主导地位的黄金期。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序