2026年,中国PC出货将下滑10%

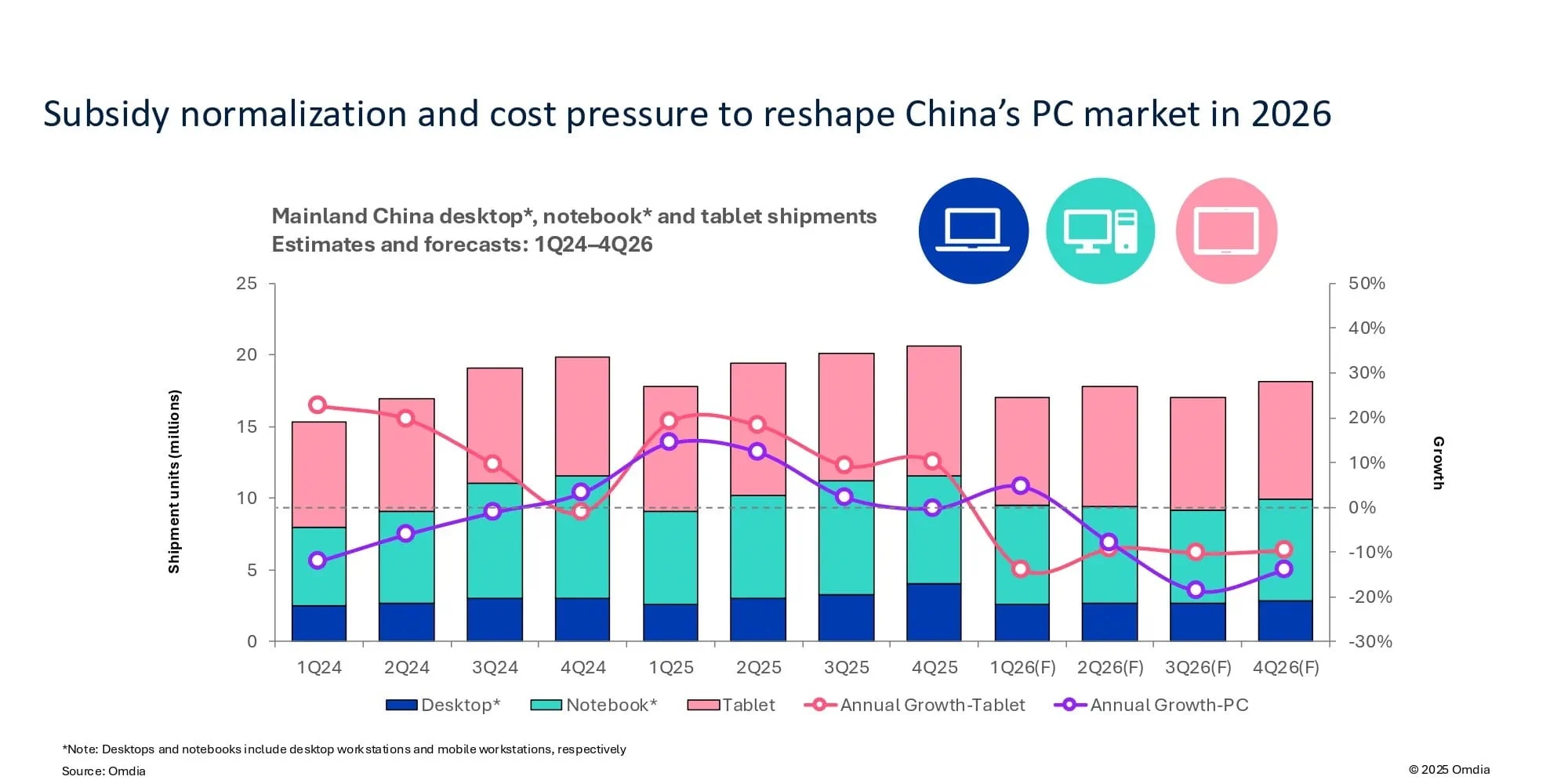

根据市场研究机构 Omdia 最新调研数据,2025年中国PC市场同比增长 6%,出货量达到 4210 万台;但受补贴政策调整及零部件成本上涨影响,预计2026年出货量将下滑 10%。

2025年全年,得益于上半年强劲的商用需求与稳健的消费端表现,PC市场实现增长,其中平板电脑表现优于其他PC品类,在消费补贴政策与商用场景普及的推动下,出货量同比增长14%,达到 3600 万台。

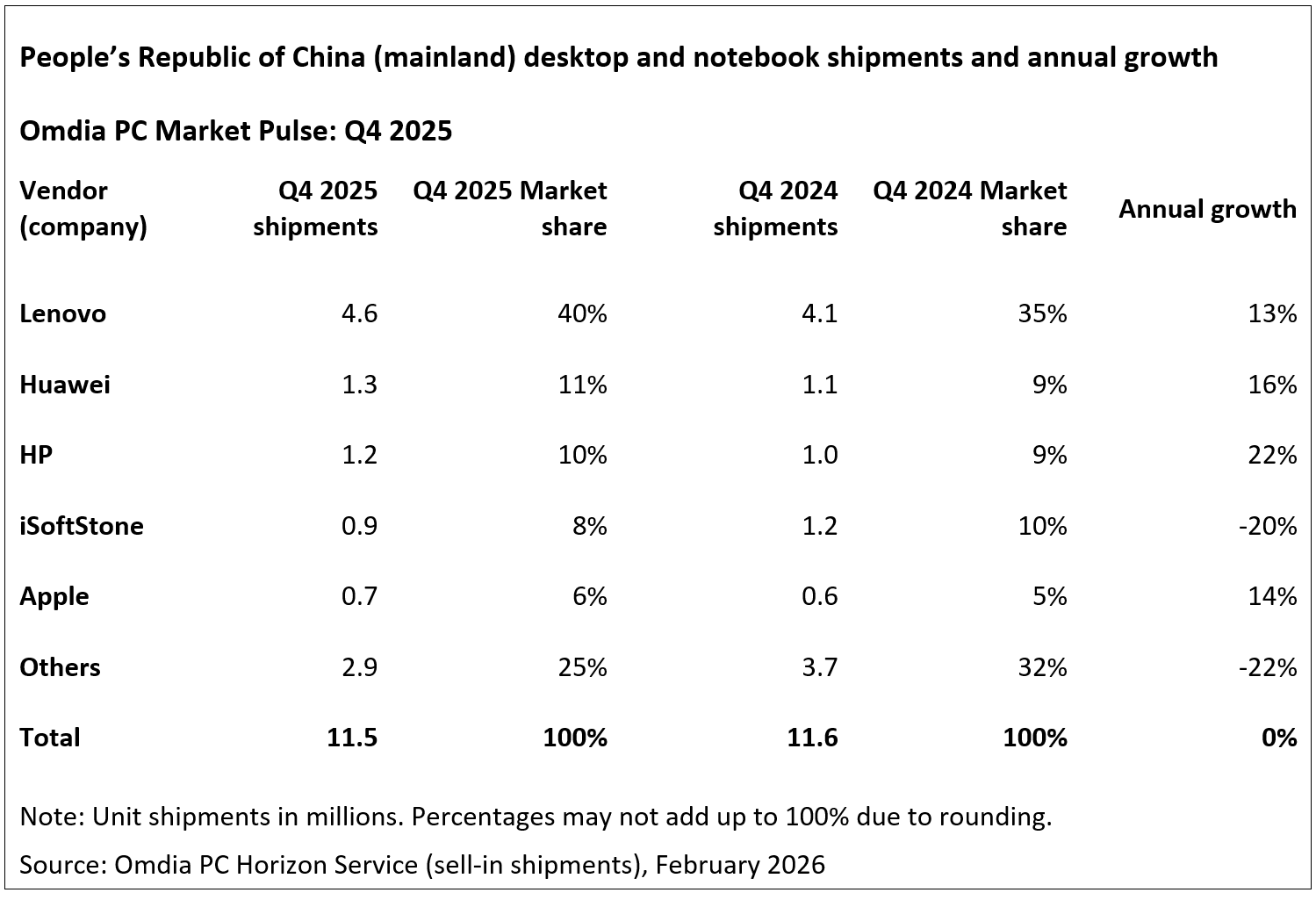

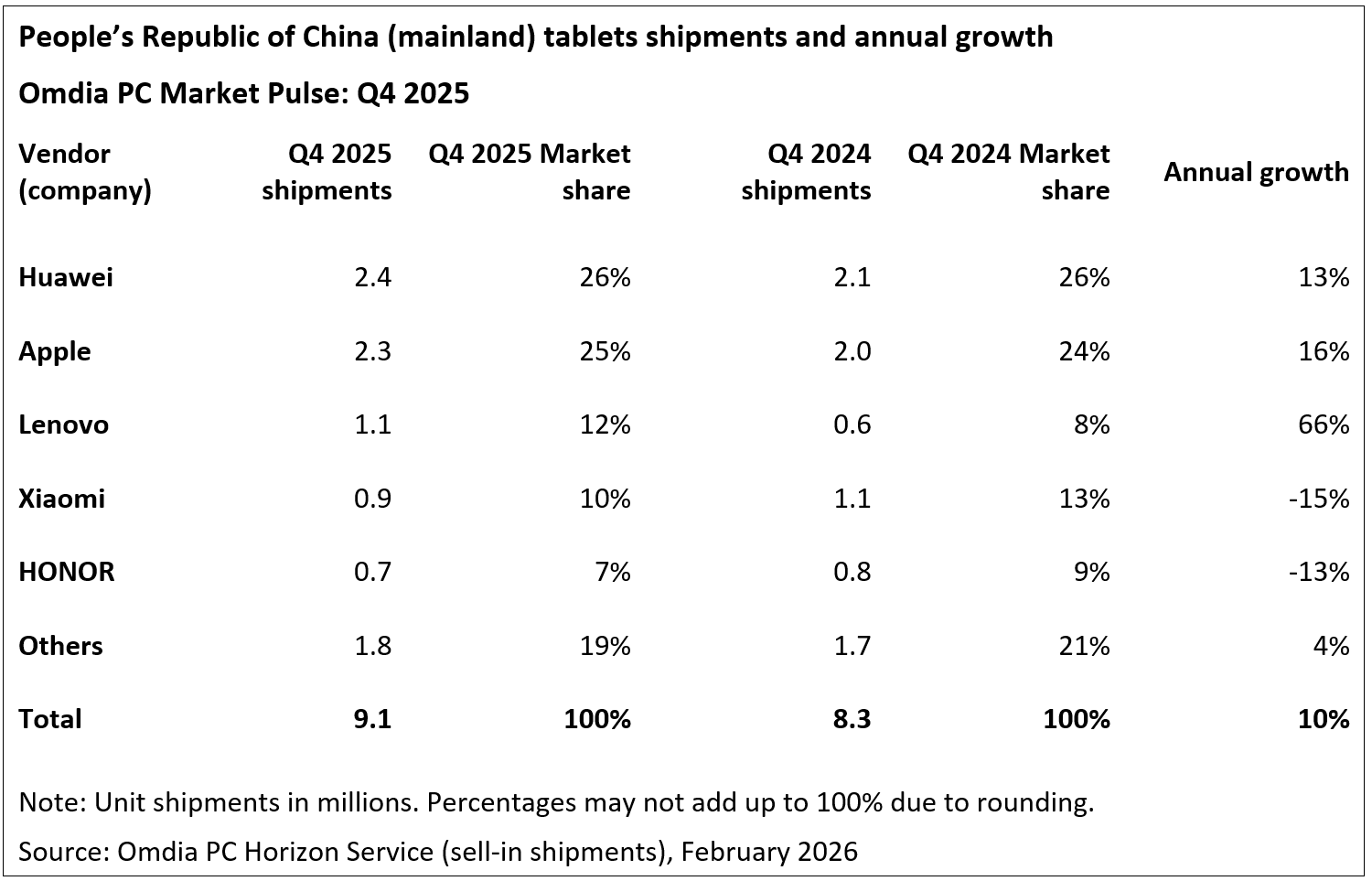

不过最新数据显示,2025年第四季度市场趋于平稳,出货量为 1150 万台,同比持平。受企业与政府采购需求强劲拉动,台式机(含台式工作站)出货量达 400 万台,同比增长 35%;与之相对,尽管政府补贴持续,消费需求疲软仍导致笔记本电脑(含移动工作站)出货量同比下滑 13%,至 750 万台;平板市场则保持强劲势头,出货量同比增长 10%,达 910 万台。

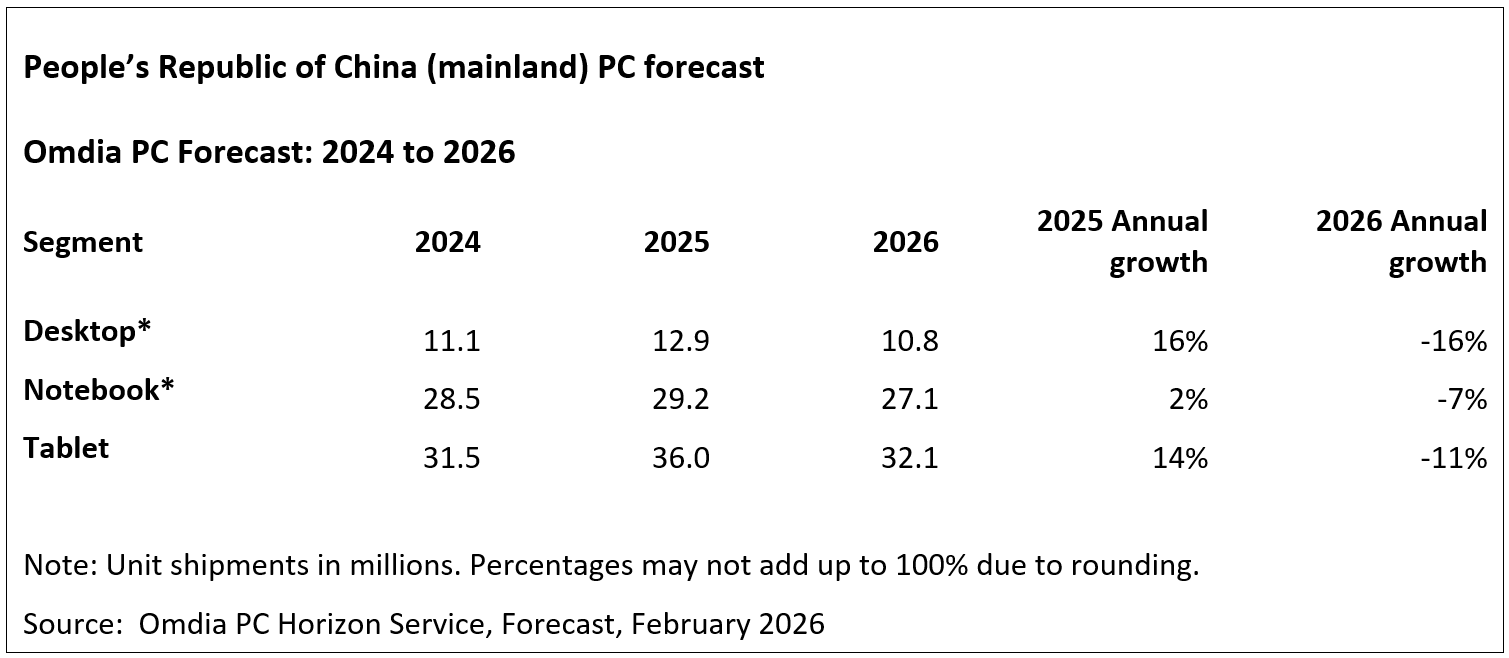

展望未来,中国PC和平板市场将面临显著压力。Omdia 预测,2026年中国PC出货量将降至 3790 万台;消费端下滑幅度更为明显,预计同比收缩 12%。平板市场在2025年高基数之后,2026年出货量也预计下降 11%,至 3200 万台。

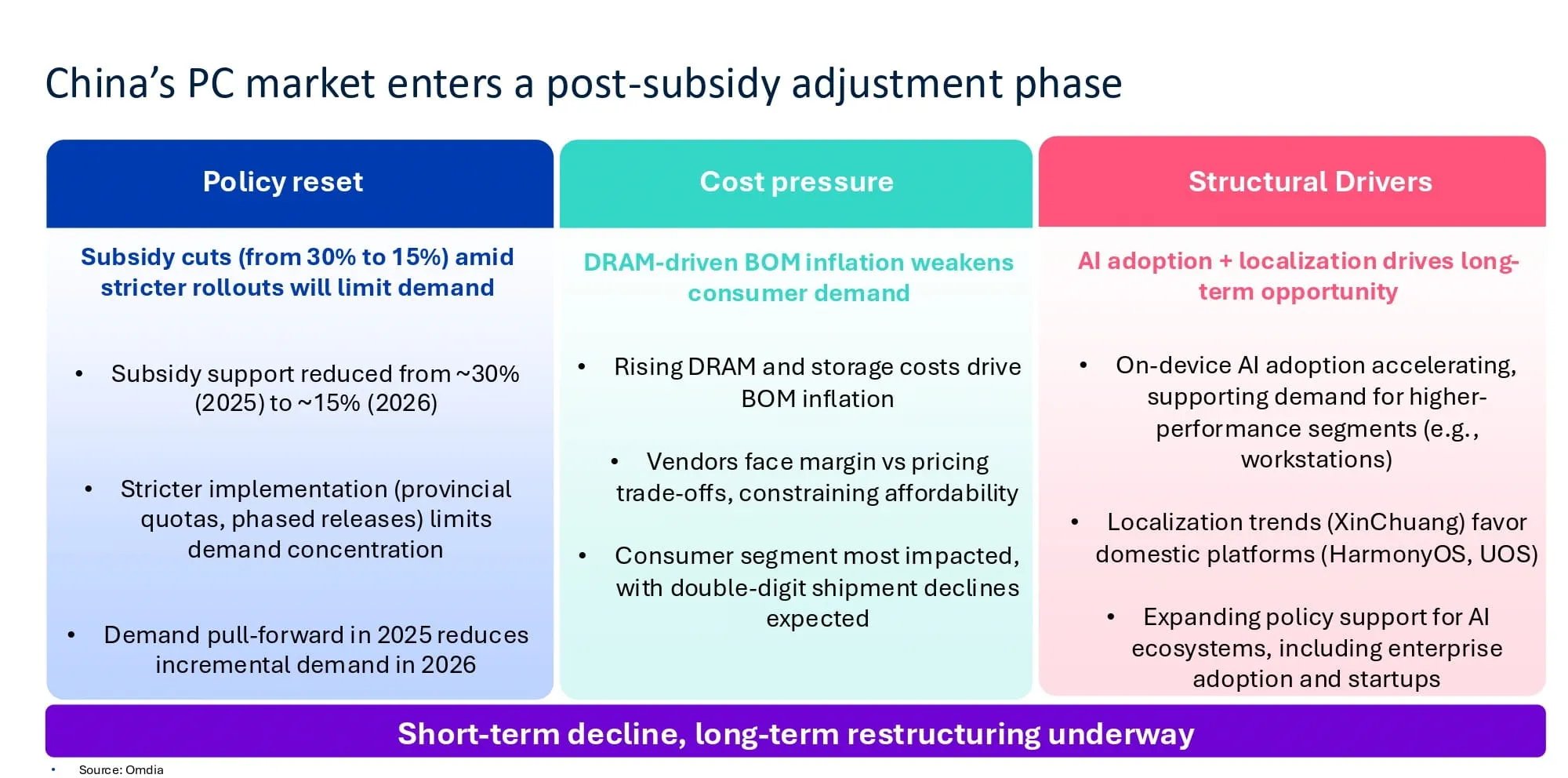

Omdia 高级分析师 Emma Xu 表示:“2025年支撑PC需求的补贴政策在2026年迎来调整,整体补贴力度从去年的30%收窄至15%左右。更严格的执行规则,如省级配额、补贴分批发放等,将抑制需求在单一季度集中释放。同时,2025年的大规模补贴已明显提前透支需求,叠加零部件成本上涨、整机物料成本上升(尤其是存储芯片),2026年市场持续增长难度加大。多重因素叠加,不仅对品牌厂商,对整个中国PC生态而言,2026年都将是尤为艰难的一年。”

尽管短期面临挑战,市场也出现了若干积极信号。首先是端侧 AI 加速普及,OpenClaw 等方案落地带动需求,尤其利好工作站等高性能品类,以及苹果等产品矩阵完善的厂商。

其次是国产化趋势强化,在企业及政府采购领域,更新换代需求愈发倾向国产平台与供应链,包括鸿蒙系统(HarmonyOS)、统信操作系统(UOS)等。

第三是AI 生态政策支持加码,中央及地方政府陆续出台举措推动 AI 应用落地,包括对初创企业与个体创业者的扶持。

Emma Xu表示,“尽管需求端信号复杂,2026年市场的核心挑战将转向供给端。想要把握中国市场机遇的厂商,需要在严控成本的同时,推出具备竞争力的产品组合,并围绕 AI 应用提供更多附加价值。”

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序