AI拉动先进制程,产能高度集中

半导体器件行业正以6.7%的复合年均增长率增长,主要驱动力来自服务器、汽车电子及工业领域的需求。在这一产业生态中,半导体制造仍是价值链的核心支柱。晶圆代工营收(含整合器件制造商 IDM 自产与开放代工服务)约占半导体器件总营收的50%,凸显出制造产能的战略重要性。

产能仍高度集中于亚洲

半导体制造产能依旧高度集中在亚洲,尤其是中国台湾、韩国与中国大陆。中国台湾凭借台积电领跑先进制程生产;韩国则以三星为代表,在逻辑芯片与存储芯片领域均占据重要地位。与此同时,中国大陆正大幅扩充制造产能,尤以成熟制程为重点。持续投资有望使其在2031年占据全球晶圆代工产能的30%。

全球半导体格局正日益由不同地区、不同技术节点的产能分配所定义。

传统制程仍占据产能主体

尽管先进技术是行业焦点,但全球大部分制造产能仍集中在传统制程,特别是90–45纳米与40–22纳米工艺。这些制程支撑着汽车电子、工业系统、消费电子等广泛应用,并持续贡献半导体行业的大部分营收。

从区域来看,中国台湾、中国大陆及部分东南亚地区拥有大量成熟制程产能,这是多年来产能逐步扩张与制造成本优势共同作用的结果。但在最先进制程(10纳米以下)领域,地域分布格局则截然不同。

先进制程:产能高度集中

10 纳米以下先进制程产能主要集中在中国台湾与韩国,由台积电与三星主导。这两家企业占据了全球绝大多数先进制程晶圆产能。其他地区正试图缩小差距。在日本,铠侠、Rapidus 等企业正投资先进半导体生产;而美国则以英特尔和美光为核心,力求重建本土先进制程能力。

然而,有能力参与这一领域竞争的企业已大幅减少。目前全球仅有台积电、三星、英特尔三家厂商仍在先进逻辑制程领域积极竞争。三者均在竞相推出 2 纳米级别技术,预计 2026 年前后实现大规模量产。

制程命名规则日益模糊,也让企业间的对比变得复杂。工艺节点不再与具体物理尺寸直接挂钩,转而体现各企业自身的性能基准与市场策略。例如,英特尔的18Å节点性能与台积电公布的3纳米节点相近,而三星的命名体系则介于两者之间。

中国战略:产能优先

中国的半导体战略呈现出明显的产能驱动特征。尽管中国仅占全球半导体器件销售额的6%,却已拥有全球约21%的晶圆代工产能,且主要集中在成熟制程。这一制造基础使中国企业在多个器件品类中具备成本领先优势。光电子与传感器领域已取得初步进展,功率半导体与模拟芯片目前则是重点发力方向。

在持续投资与空前的 AI 需求推动下,存储芯片领域预计也将迎来突破。供应紧张局面可能为中国制造商在汽车与消费电子领域打开新机遇,而传统存储龙头则将高端市场重心放在服务器与数据中心。

制程代际间的分化日益加剧

AI需求极大提升了市场对先进半导体技术的关注度,同时也在不同制程代际间造成了日益明显的盈利分化。受高需求与有限产能推动,先进制程(10 纳米以下)营收快速增长,议价能力强劲。相比之下,传统制程(10 纳米以上)尽管占据全球大部分产能,却面临显著的价格下滑压力。

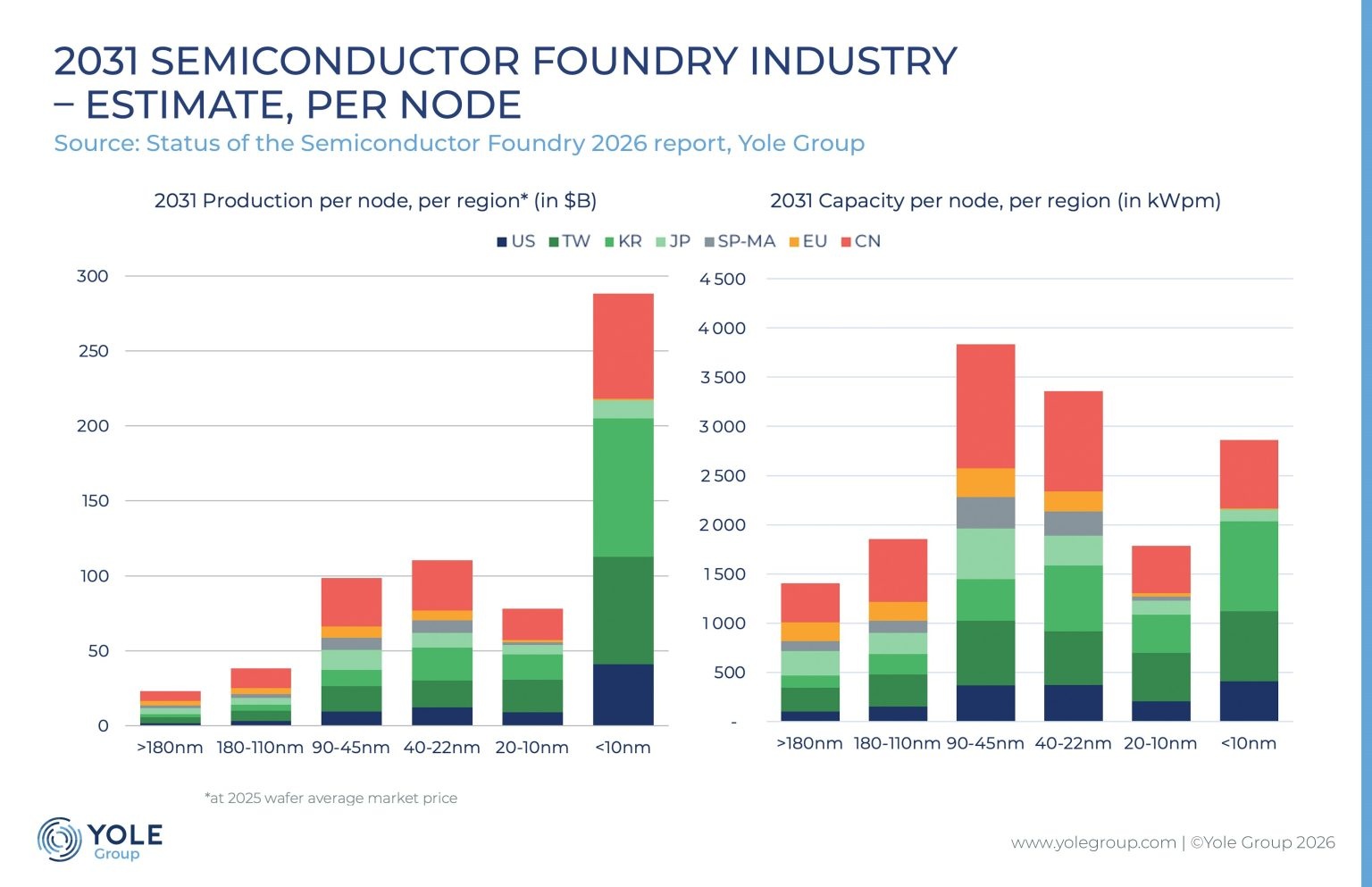

2031年产能分布展望

展望2031 年,半导体制造格局将愈发由各地区针对特定节点的产能分布所决定。尽管成熟制程仍将主导全球产能,但10纳米以下先进制程创造的营收预计将超过其后三大传统制程类别之和。

在此格局下,美国、中国台湾、韩国与中国大陆将主导晶圆代工领域,其他地区则将逐渐被边缘化。半导体制造格局正进入关键阶段。传统制程仍是全球产能的基石,而先进制程在 AI 需求与供应紧张的驱动下正快速攫取产业价值。这一日益加剧的分化正在重塑竞争格局、强化区域集中度,并加速全球范围内的战略投资。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序