2026年笔记本电脑,面临三大压力

根据TrendForce最新发布的笔记本电脑行业报告,全球笔记本电脑出货量呈现进一步疲软的明显迹象。因此,TrendForce将2026年全年出货量同比预期从-9.2%下调至-14.8%,原因是预计终端市场需求将持续恶化,供应链成本也将上升,这反映出行业将进行更深层次的调整。

受宏观经济逆风和物价上涨的影响,消费者市场复苏未达预期,购买意愿受到抑制。随着关键零部件成本持续攀升,笔记本电脑品牌正逐步将这些成本上涨转嫁到终端市场价格上,以维持利润率。预计未来几个季度价格将进一步上涨。随着价格上涨,消费者变得更加谨慎,这种日益增长的观望情绪预计将进一步抑制出货势头。

供应方面压力也在加剧。内存供应紧张持续推高系统成本,而CPU价格调整和供应波动进一步恶化了成本结构。尽管品牌商为了维持盈利能力,不得不不断提高零售价格,但这反过来又削弱了消费者需求,从而在价格和需求之间形成恶性循环。

与此同时,人工智能计算需求的快速增长正在重塑半导体资源的分配格局。先进的工艺和封装产能优先用于高性能计算,挤占了主流和入门级处理器的供应。这种结构性转变不仅推高了成本,也降低了供应稳定性,增加了产品规划和出货执行的不确定性。

随着结构性压力不断增加,预计到2026年笔记本电脑品牌间的市场两极分化将加剧。领先品牌凭借规模优势和长期供应链合作伙伴关系,更有能力保持相对稳定的零部件供应和成本控制。

苹果公司近期推出了一款价格更低的机型——MacBook Neo。此举背后的关键因素包括其自主研发的Apple Silicon芯片,该芯片减少了对外部CPU供应商的依赖,并在产能分配和成本谈判方面提供了更大的灵活性。此外,苹果高度标准化的产品规格、精简的产品线以及集中化的内存容量和配置,使其能够扩大采购规模并加强长期合同谈判。

TrendForce 预测,到 2026 年,苹果笔记本电脑的出货量将同比增长 7.7%,优于整体市场趋势。这一预测基于苹果能够拓展更低价格区间、采取积极主动的定价策略,以及比竞争对手更强大的供应链控制能力。相比之下,规模较小的品牌面临着更大的挑战,它们的定价权有限,更容易受到零部件短缺和交货波动的影响。这可能会进一步影响出货绩效。

总体而言,全球笔记本电脑行业正面临需求疲软、成本上升和供应链重组的多重挑战。TrendForce认为,如果价格压力得不到实质性缓解,终端市场也未能出现明显复苏,那么到2026年,市场仍将承压,短期内出货量预测可能进一步下调。

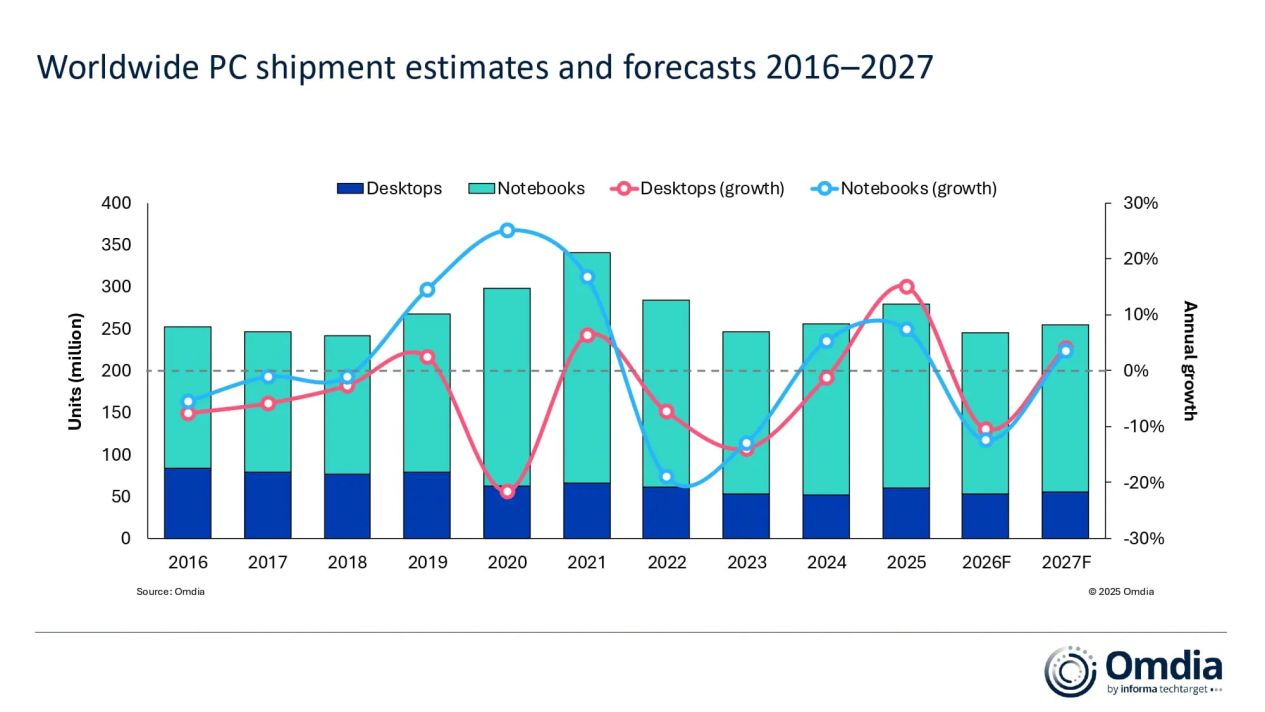

Omdia:2026年全球PC出货量将下降12%

据Omdia最新预测,2026年全球台式机、笔记本电脑和工作站的出货量预计将下降12%,至2.45亿台。这一预测主要基于内存和存储价格的大幅上涨——尤其是预计2026年第一季度至少60%的涨幅。预计今年剩余几个季度价格将持续上涨,但后续涨幅将较为温和。自2025年第一季度以来,主流内存和存储配置的成本已上涨90至165美元,给PC厂商带来了巨大的财务压力,迫使他们减少促销活动、提高产品价格并调整配置。预计各PC产品类别受到的影响大致相同。台式机出货量预计将下降10%,至5320万台;笔记本电脑出货量预计将下降12%,至1.922亿台。

鉴于形势瞬息万变,Omdia 已开展多情景分析,评估其影响。根据最新信息和市场信号,预测结果显示下行风险较高,即内存和存储设备短缺加剧,价格上涨幅度不断加大。这可能进一步抑制消费者需求,收紧 PC 厂商的供应,导致 PC 出货量下降 15% 甚至更多。此外,近期中东冲突的爆发也给国际运输和区域市场增长带来了巨大的不确定性,尽管这种情况是否会持续还有待观察。

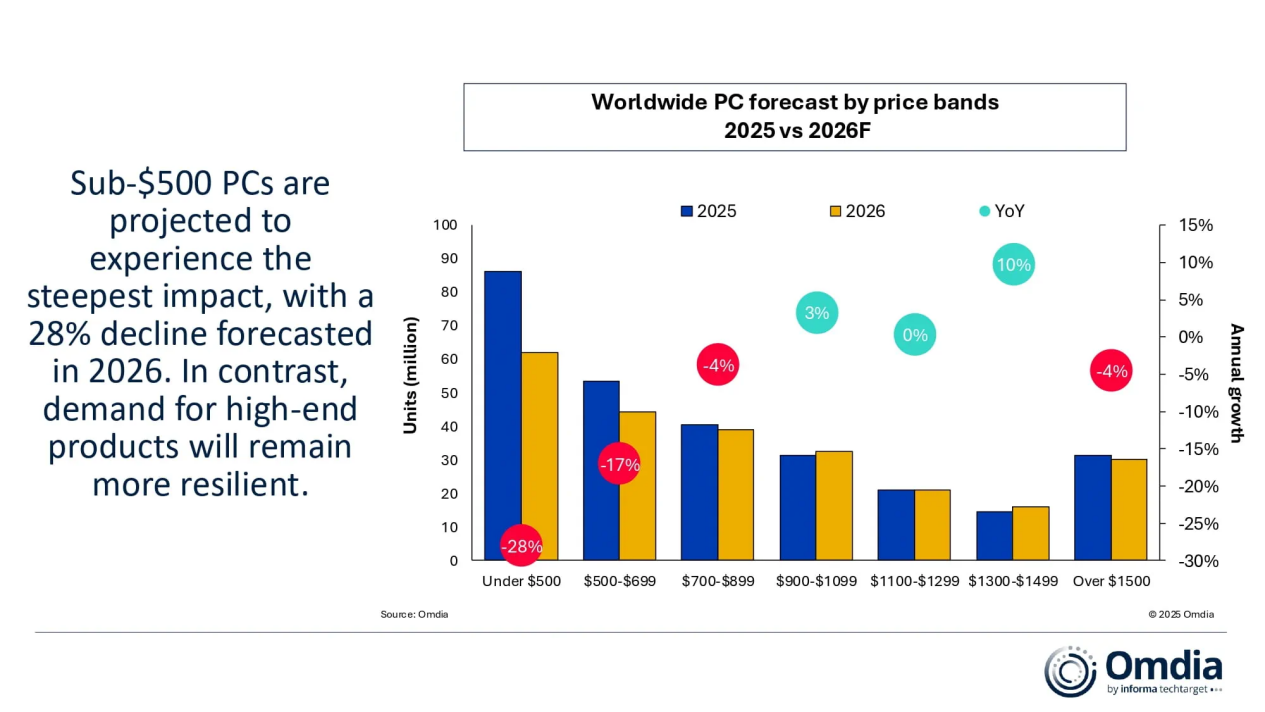

按价格区间进行的进一步分析显示,短缺和价格上涨对不同价格层级的产品都产生了不同程度的影响。“对于低价产品而言,利润空间较小,难以消化成本上涨,而且该细分市场的消费者通常对价格波动更为敏感,” Omdia首席分析师Ben Yeh表示。“此外,低价产品往往依赖产能较低的上一代组件,分配优先级也较低,同时还面临着部分供应商停产的困境。在PC厂商可获得的有限位位供应范围内,优先保障高端产品将是减轻业务影响的首选策略。”

预计到2026年,售价低于500美元的个人电脑将受到最大冲击,出货量将下降28%至约6210万台。相比之下,售价900美元及以上的高端个人电脑出货量则受到较好支撑,甚至可能保持温和增长。叶补充道:“除了高价位产品更有能力消化成本上涨之外,我们也考虑到部分消费者和IT决策者会为了满足基本需求而接受更高的价格,这将推动价格结构向上调整。然而,价格上涨并不一定意味着产品配置的提升。”

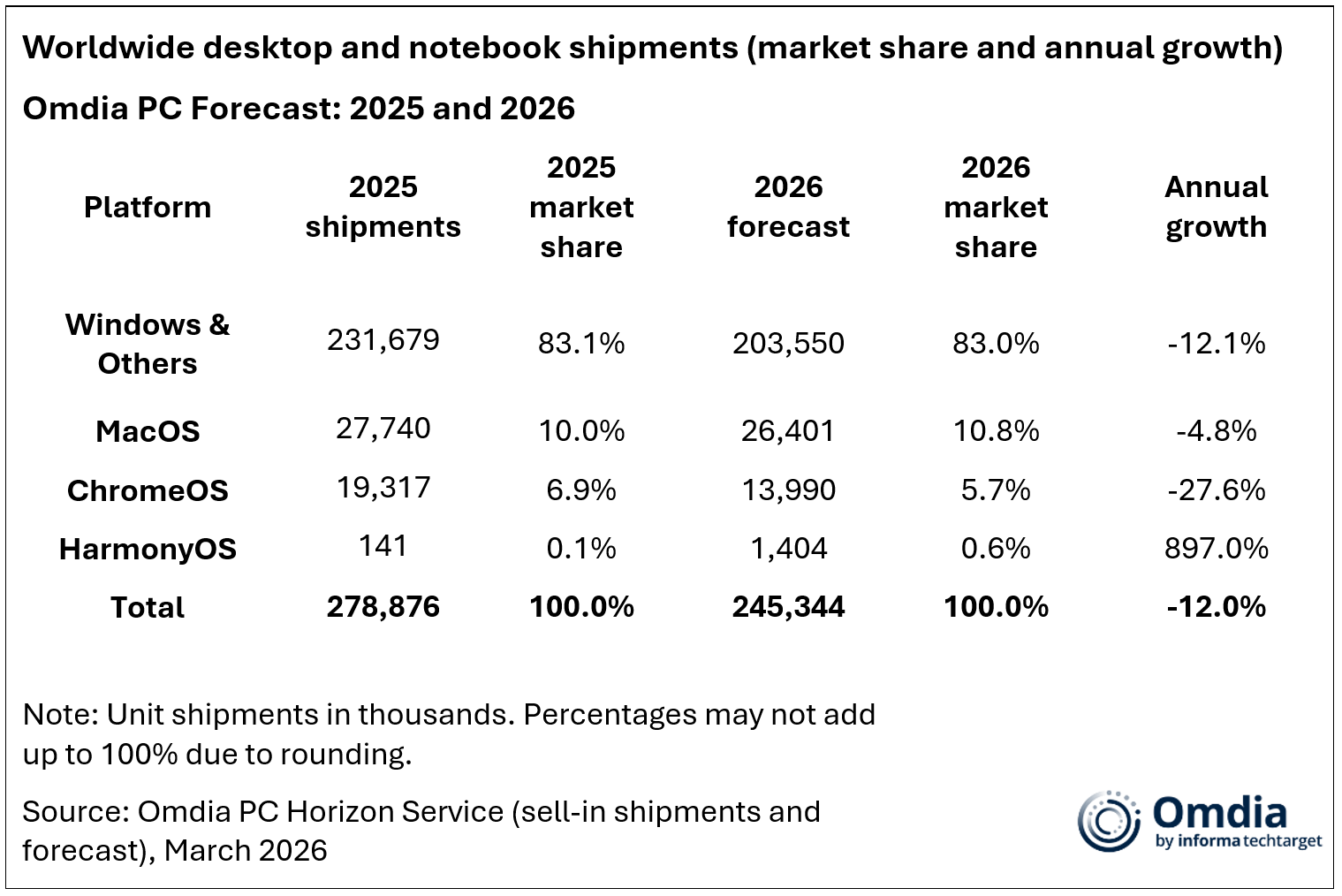

Omdia研究经理Kieren Jessop表示:“2026年由供应驱动的下滑不会对所有PC平台造成同等程度的影响。Windows PC的出货量占总出货量的83%,预计2026年将下降12%,因为该平台首当其冲地受到内存和存储限制的影响。Chrome设备面临的降幅最大,预计达28%,因为这个以教育为主的平台尤其容易受到零部件配额收紧、利润率下降以及部分内存和存储产品停产的影响。Mac的降幅相对较小,预计仅为5%,这得益于苹果垂直整合的供应链和高端定位。与此同时,基于鸿蒙操作系统的PC正在崛起为一个显著的增长领域,预计随着华为在中国大力发展其PC生态系统,该领域将从较小的基数实现每年十倍的增长。”

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序