DDR5,首次明显回落!

自2025年夏季以来,受数据中心需求激增导致的供应不足影响,以DDR5为中心的内存价格曾一度陷入疯狂高腾,甚至波及了整个PC市场。在2025年底的巅峰时期,内存售价较年初翻了3至5倍。以最受自作玩家欢迎的DDR5 32GB(16GBx2)套装为例,其平均价格在2026年1月中下旬曾一度突破9万日元,连最廉价的产品也逼近6.8万日元。

回到当下,持续数月走高的DDR5内存价格,终于迎来了首次明显回落。

据市场跟踪数据显示,本周美国多家零售商的DDR5内存出现大范围降价,单套最高降幅达100美元,不过此次优惠仅覆盖少数厂商,其中海盗船相关产品的降价力度最为突出。

而这波降价的背后,疑似与谷歌推出的TurboQuant压缩算法有着密切关联。此次降价在亚马逊美国和新蛋等主流电商平台均有体现,其中海盗船的复仇者(VENGEANCE)系列DDR5内存降价最为抢眼。

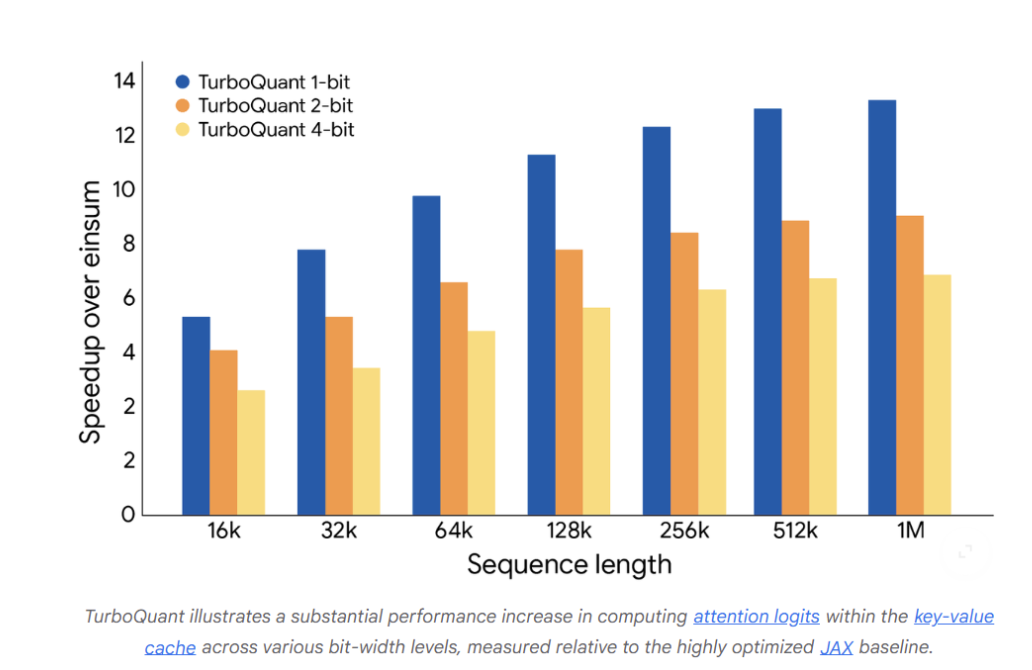

根据谷歌介绍,TurboQuant压缩技术旨在降低大语言模型和向量搜索引擎的内存占用。该算法主要针对AI系统中用于存储高频访问信息的键值缓存(key-value cache)瓶颈问题。随着上下文窗口变大,这些缓存正成为主要的内存瓶颈。TurboQuant可在无需重新训练或微调模型的情况下,将键值缓存压缩至3bit精度,同时基本保持模型准确率不受影响。对包括Gemma、Mistral等开源模型的测试显示,该技术可实现约6倍的键值缓存内存压缩效果。此外,在英伟达H100加速器上的测试结果显示,与未量化的键向量相比,该算法最高可实现约8倍性能提升。研究人员也表示,这项技术的应用不局限于AI模型,还包括支撑大规模搜索引擎的向量检索能力。谷歌计划于4月的国际学习表征会议(ICLR 2026)上展示TurboQuant技术。

不过,也有分析指出,当前降价可能部分源于渠道清库存,长期走势仍需观察。

复盘近十年来三轮核心周期可见,存储行业的典型周期时长约为3-4年,且每一轮周期都由不同需求与技术变革驱动:

l 2016-2019年,DDR4技术迭代叠加手机游戏需求爆发,推动存储价格累计涨幅超100%;

l 2020-2023年,全球疫情催生的远程办公与数据中心需求先拉动价格上涨,后又因需求疲软与产能过剩陷入调整,累计跌幅超50%;

l 2024年至今,AI算力基建与HBM技术革命成为新引擎,直接改写了传统周期逻辑。

需要注意的是,与前两轮周期不同,本轮上行不再依赖个人消费端需求,而是以企业级AI资本开支为核心。AI数据中心对存储产能的“吞噬式需求”,让全产业链呈现罕见的全品类普涨态势:从消费级NVMe SSD、DDR4内存条,到企业级存储系统与大容量HDD,价格同步攀升。

从市场供需逻辑来看,AI正以颠覆性力量催生结构性存储缺口。这种缺口并非简单的数量增长,而是由性能与容量双重诉求驱动的质的飞跃。目前,全球DRAM产业正接近结构性转折点,传统扩展方式难以满足人工智能工作负载所需的性能提升。随着4F²和3D DRAM等下一代架构面临日益复杂的复杂性和潜在的延迟,制造商被迫重新评估近期路线图,并更加依赖渐进式和材料层面的改进。几十年来,存储器制造商一直遵循着一条可预测的发展轨迹:通过缩小单元尺寸来提高密度并降低成本。但如今,这条道路越来越难以持续。从目前的 6F² 结构向 4F²,最终向 3D DRAM 的转变,需要全新的晶体管设计,包括垂直沟道晶体管,因为传统的平面缩放已经达到了物理极限。这些架构不仅制造工艺更为复杂,而且在供应商正面临提高HBM产量以满足人工智能应用需求的压力之际,还需要更高的资本投入。因此,行业正面临着短期产量需求与长期技术转型之间日益加剧的矛盾。DRAM 行业目前面临着人工智能驱动的需求快速增长与制造业创新步伐放缓之间日益扩大的脱节。尽管4F²和3D DRAM等新兴架构有望实现长期扩展,但其复杂性和成本可能会延缓其普及。在此期间,包括材料工程和器件级优化在内的渐进式改进可能在维持供应增长方面发挥更大作用。

行业发展不再依赖于单一突破,而是日益依赖循序渐进的方法,将渐进式的材料创新与选择性的架构变革相结合。这反映了规模化实现方式的结构性转变,制造商需要在人工智能时代平衡性能、成本和风险。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序