2026年,智能手机平均存储容量,逆势年增4.8%

根据TrendForce近期发布的存储器行业报告,尽管2026年全球智能手机品牌将面临NAND Flash(闪存)价格上涨的压力,但智能手机平均存储容量预计仍将同比增长4.8%。这一增长主要得益于两大因素:一是NAND厂商升级制程导致低容量机型逐步停产,二是头部品牌旗舰机型的AI相关需求持续提升。

此前市场曾预期,在NAND Flash涨价背景下,手机品牌为保住利润会下调硬件规格,可能导致2026年平均存储容量下滑。然而,以苹果、华为为首的高端品牌正通过Apple Intelligence 2.0、Huawei 新 Harmony OS AI等平台强化AI能力。这类端侧AI模型需要40–60 GB的系统存储空间作为本地AI运算的缓存。

因此,iPhone 17 系列已将起步存储从128 GB提升至256GB,以保证AI应用与用户数据有充足空间。华为 Mate 80 系列也在大力推广512 GB版本,以支撑离线多模态AI交互功能。

NAND Flash 厂商的制程升级,正在减少低容量产品的供应,供应链获取低密度存储晶圆的难度不断加大,这直接推动了全球智能手机存储容量被动上行。

此外,部分手机品牌也在停售或缩减低利润低容量机型的出货,转而将资源集中在128 GB、256 GB等中高容量版本,进一步推高了行业平均存储容量。

TrendForce指出,由于iPhone 17系列将起步容量上调至256 GB,2026年iPhone的平均存储容量增速将显著快于安卓机型。高端品牌对存储器涨价的承受能力更强,它们通过提升存储容量来支撑更高售价,并强化AI体验。与之相对,中低端品牌则在缩减高成本机型出货,将大容量存储从标配改为可选升级。展望未来,随着AI应用生态持续成熟,到2026年底,128 GB 可能逐步从安卓主流机型中淡出,256 GB将成为新的标配容量。

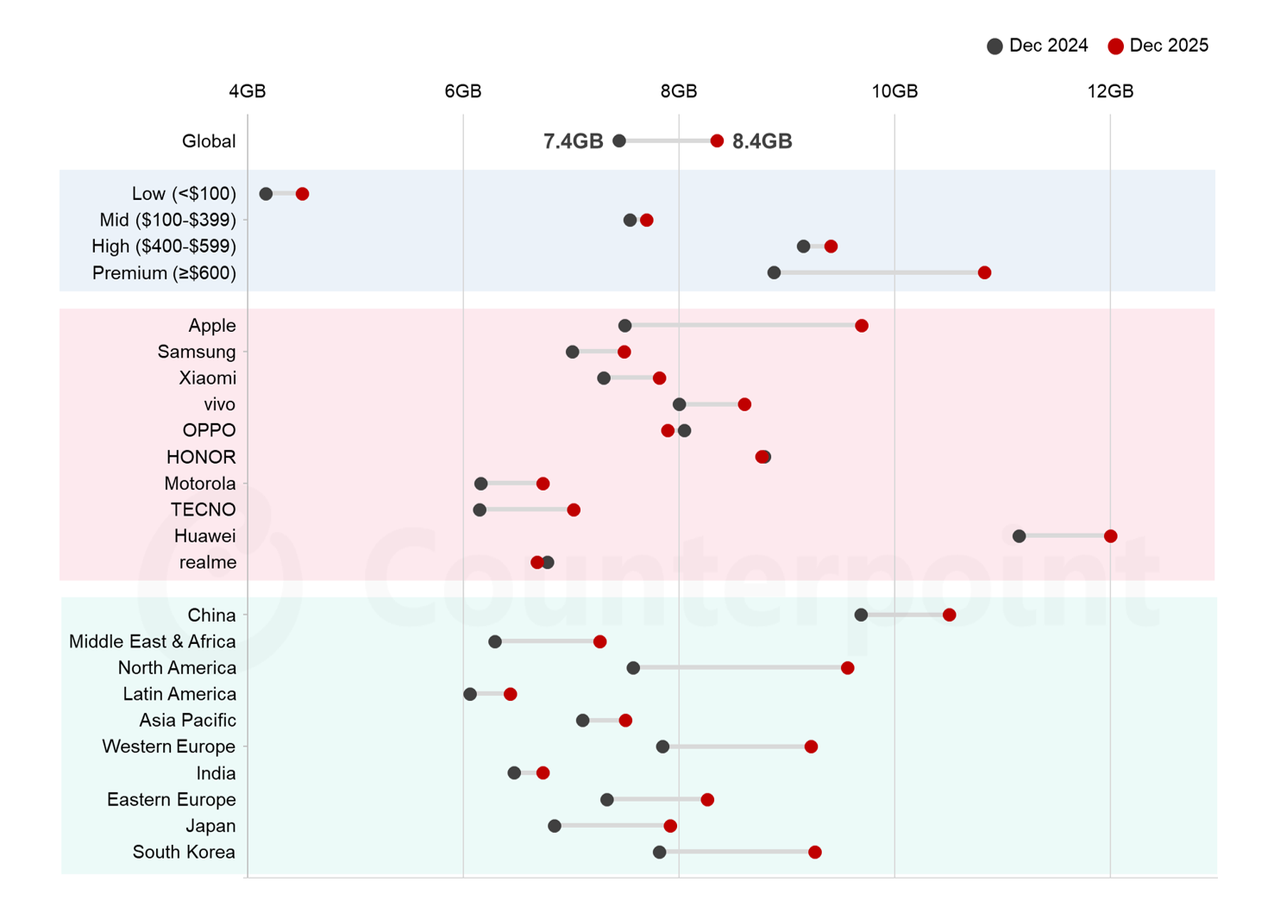

在智能手机DRAM内存容量方面,根据Counterpoint手机机型销量追踪报告,2025年12月全球智能手机平均DRAM内存容量达到8.4GB,高于 2024年12月的7.4GB。2025 年全年,手机厂商大多保持内存配置稳定,并未在全产品线提升容量,升级主要集中在高端机型,因为现有容量已能满足大多数价位段的性能需求。进入2026年,受内存成本与供应紧张影响,手机厂商的重心正从规格升级转向利润保障。

在当前内存价格下,内存短缺正在改变整机物料成本(BoM)结构。内存占物料成本的比重大幅攀升,2025年 iPhone 17 Pro Max 的内存成本占比已超过10%,而2020年 iPhone 12 Pro Max 仅为8%。对于配备 16GB–24GB LPDDR5X 内存与 512GB–1TB UFS 4.0 闪存的旗舰机型,在本轮涨价后,内存成本可占整机物料成本的 20% 以上。

在主流手机品牌中,华为2025年12月的平均DRAM容量最高,达到12GB,主要得益于其在中国市场聚焦高端产品线的策略。在中国市场,规格升级仍是厂商维持份额、强化高端定位的核心策略。目前华为旗舰机型已将12GB–16GB设为标配内存。

受 iPhone 17 Pro 系列升级至 12GB 内存推动,2025年12月苹果手机平均 DRAM 容量接近10GB,同比大幅提升 2.2GB,创下纪录。多年来,苹果一直逐步增加内存,并依靠软件优化弥补内存容量偏小的问题。如今转向更大容量、更高速度的内存,是为苹果智能(Apple Intelligence)做准备,让大型AI模型能够在设备本地运行。

中低端机型预计受到的冲击最大,因为传统规格DRAM的供应在中短期内难以恢复。这类机型对价格敏感、利润较低,厂商很难将上涨的内存成本转嫁给消费者而不影响销量。为保住利润,厂商开始削减摄像头、屏幕、音频等其他部件成本,部分入门机型甚至退回更低的内存配置。

Counterpoint 预计,2026年,12GB DRAM将成为高端手机标配,可为重度多任务与本地大模型运行提供足够容量。但受内存短缺推高物料成本占比影响,厂商将保障利润放在激进规格升级之前。因此,多数旗舰系列将维持 2025 年的内存配置,大幅升级仅出现在超高端机型上。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序