单月上涨25%!存储器现货价格飙升可能引发“行业周期崩溃”

根据DigiTimes本月汇编的市场数据,2026年2月存储器现货价格普遍上涨,其中NAND闪存晶圆价格涨幅最为显著。本文在报道具体价格上涨的同时警告称,存储器供需缺口的扩大正在推高现货价格,并加剧采购资金压力,如果这种情况持续下去,可能导致“行业周期崩溃”。

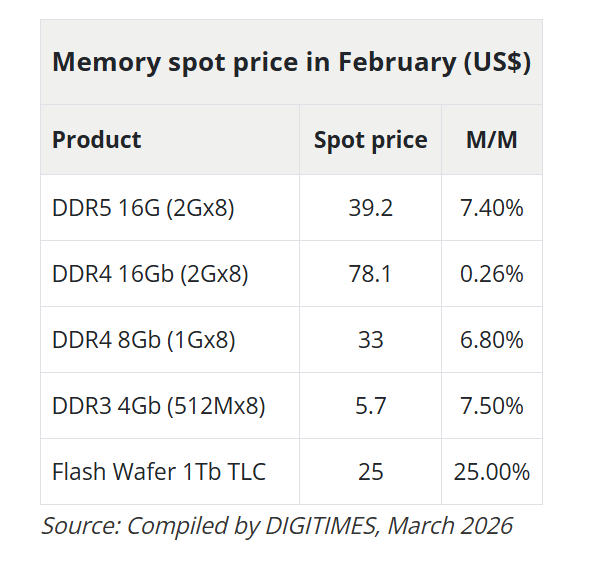

DDR5 16G (2Gx8) 芯片均价为 39 美元,环比上涨 7.4%;1Tb TLC 闪存晶圆价格飙升 25% 至 25 美元,创下单月最大涨幅。尽管 2 月中旬农历新年期间交易活动短暂放缓,现货市场在假期过后迅速反弹,但上述涨幅依然出现。

DDR4 的表现喜忧参半,其中 16Gb (2Gx8) 型号基本持平,仅上涨 0.26% 至 78.10 美元,而 8Gb (1Gx8) 型号上涨 6.8% 至 33 美元。DDR3 4Gb (512Mx8) 芯片上涨 7.5% 至 5.70 美元。DDR4 涨幅放缓反映出与 1 月份 DRAM 产品 20-30% 的月度涨幅相比有所回落,不过市场分析机构 DigiTimes表示,这种回调“部分是季节性因素造成的,而非结构性压力缓解的迹象”。

2月份的现货数据发布之际,市场对合约价格的预期大幅上调。TrendForce在2月初上调了其对2026年第一季度传统DRAM合约价格的预测,将环比涨幅从之前的55-60%上调至90-95%。PC DRAM的合约价格预计将环比翻番以上,TrendForce称之为新的季度纪录。与此同时,NAND闪存合约价格预计也将环比上涨55-60%,同样高于此前33-38%的预期。

众所周知,正是人工智能基础设施推动了这些增长,它们持续将内存容量拉向服务器DRAM和高带宽内存,导致传统DRAM和消费级NAND闪存供应不足。北美云服务提供商自2025年底以来一直在提前下单,锁定配额,并将其他买家的优先级降低。TrendForce指出,即使是那些拥有供应商配额的一级PC OEM厂商,其库存水平也出现了下降。

在NAND闪存方面,2月份现货价格的飙升延续了一个令人担忧的长期趋势。据DigiTimes援引ChinaFlashMarket的数据报道,自2025年10月以来,1Tb QLC/TLC闪存晶圆的价格已上涨近三倍,而同期512Gb TLC的价格更是上涨了近五倍。这是因为供应商已将产能转向利润更高的企业级固态硬盘(SSD),从而限制了模块制造商的晶圆供应,并持续推高整个品类的价格。

据市场研究机构Gartner的分析显示,由于当前影响消费电子市场的内存与存储危机PC出货量将在2026年下滑10.4%。与此同时,Gartner估计DRAM和SSD的价格将在今年年底前暴涨130%,直接推动PC整体售价上涨约17%。

Gartner高级分析师Ranjit Atwal表示:“这是过去十多年里设备出货量最为剧烈的一次收缩。价格上涨将压缩可选设备的范围,促使消费者更长时间地继续使用现有设备,从根本上改变升级周期。”

Gartner进一步指出,随着价格持续走高,PC与笔记本的物料成本将显著增加,这将直接“扼杀”入门级笔记本和PC市场。Ranjit Atwal补充称:“如此大幅的成本上涨,已经超出了厂商可自行消化的范围,使得低利润的入门级笔记本不再具备商业可行性。最终,我们预计,售价低于500美元(折合人民币约3441元)的入门级PC产品线将在2028年消失。”

值得注意的是,这场由AI引发的危机同样会拖慢AI PC的普及速度。所谓AI PC,是指配备强力NPU与GPU、能够在本地运行AI模型的笔记本和台式机。Gartner此前曾预测,到2028年,AI PC的市场渗透率可达到50%,但如今这一时间表已经被推迟。在PC之外,Gartner 还指出,智能手机行业将遭受“最严重的冲击”。内存价格上涨将对入门级智能手机产生不成比例的影响,迫使消费者转向翻新机或二手市场,以寻求更具性价比的升级方案。

至于高端PC与高端智能手机市场,则不会消失。Gartner认为,许多厂商将不得不接受“通过降低出货量来维持盈利能力”这一现实。换句话说,未来整个市场的产品数量都会减少。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序