博通的炸裂业绩,为何不再让人兴奋了?

2026年从事人工智能芯片业务最困难的事情或许在于,庞大的数字似乎不再那么庞大了。博通的数据不如英伟达那么庞大。但这家曾经因向苹果供应射频芯片而闻名的公司,凭借自身实力建立起了强大的AI芯片业务。强大到该公司周三表示,它“有望”在2027年实现该业务销售额突破1000亿美元。博通目前的整体年营收略低于700亿美元。

但与英伟达一样,博通也很难用如此爆炸性的业绩预期来打动投资者。在发布第一财季报告后,博通股价在周三盘后交易中上涨,但这发生在该股近期遭遇重挫之后。自该公司上次发布同样超出华尔街预期的财报以来,该股已累计下跌超过20%。英伟达的股价自上周发布强劲的季度财报以来也已下跌超过6%。与此同时,微软、亚马逊和谷歌母公司Alphabet的股价今年均处于下跌状态,这些公司都在AI建设上投入了数千亿美元。

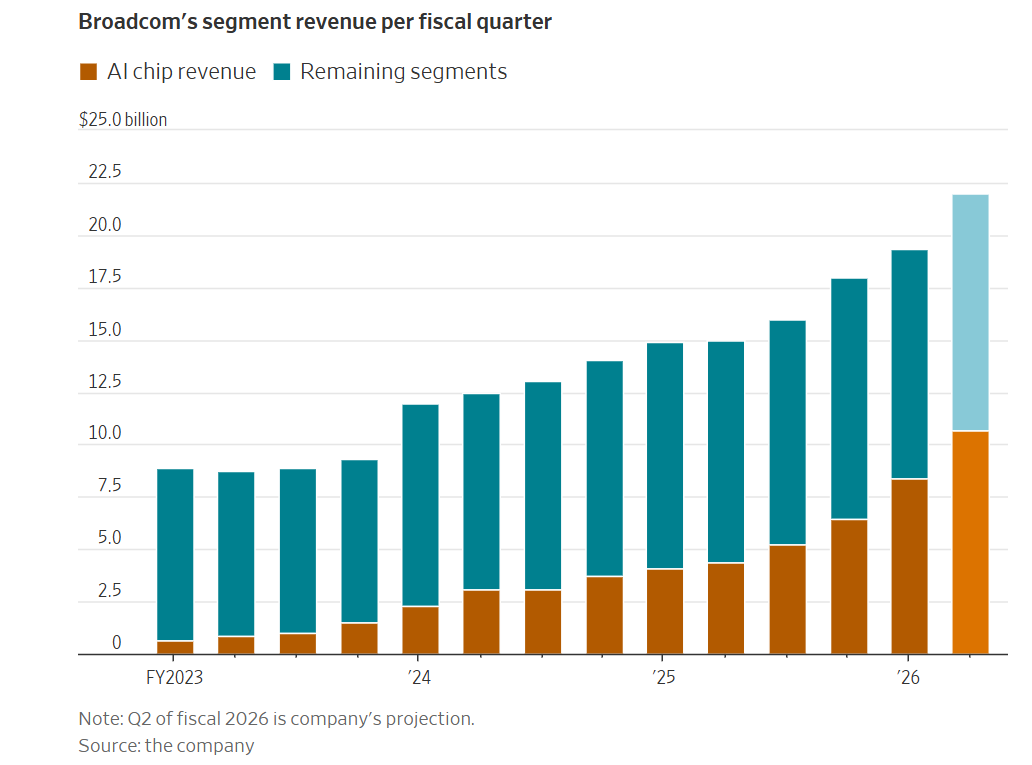

在这一点上,消除这种程度的AI恐慌情绪可能超出了任何单一公司的能力。博通至少正在努力。该公司表示,最新一个季度的AI芯片营收同比翻了一番多,达到84亿美元。该公司预计本季度该项营收将达到107亿美元,比华尔街的预期高出15%。

博通各财季分部营收

AI芯片业务往往自然集中在少数有能力建设超大型数据中心的巨头公司手中。但一些投资者一直担心博通的业务过于集中在谷歌身上。谷歌利用博通帮助设计和制造TPU芯片,这些芯片已成为这家互联网巨头在AI领域复兴的关键。

博通表示情况并非如此。该公司目前为其所谓的XPU拥有六家客户。这些是为特定工作负载定制设计的AI处理器,其运行效率高于英伟达销售的GPU芯片。在周三的财报电话会议上,首席执行官Hock Tan特别指出,Meta的内部芯片项目“运转良好”。此番言论旨在反驳有关该项目陷入困境的报道。

尽管如此,满足大型科技公司对AI计算的贪婪胃口代价不菲。Tan指出,博通已经锁定了直到2028年的关键零部件供应。而近期的供应需求导致该公司的库存在短短三个月内激增了30%。根据标普全球市场财智(S&P Global Market Intelligence)的数据,这是至少六年来的最大增幅。

博通还必须巧妙地处理其非AI业务。这包括向苹果供应的芯片以及公司的基础设施软件业务。软件目前约占博通总营收的40%。

然而,在最新一个季度,软件营收同比仅增长1%,至约68亿美元。出于对AI颠覆的担忧,投资者一直在全面抛售软件股。Tan淡化了这一风险,称该公司的VMware业务是“数据中心必不可少的软件层”。尽管如此,人们依然担心软件会拖累博通的AI业务。由此看来,繁荣的AI芯片销售只不过是一个复杂拼图中的一块。

3.5D、2nm SoC,博通新产品交付

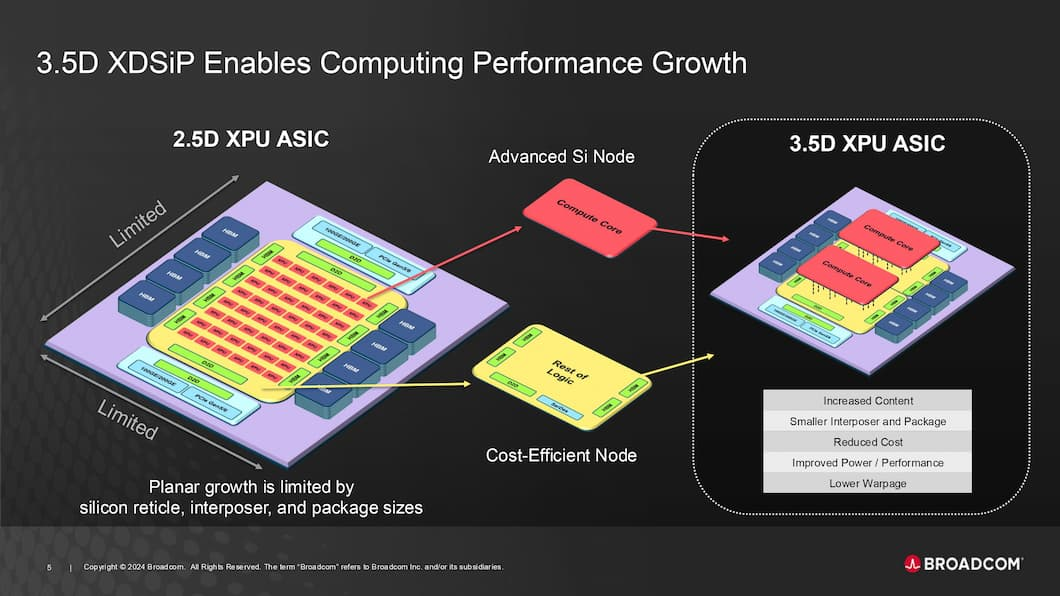

全球领先的半导体和基础设施软件解决方案设计、开发和供应商博通公司当地时间 26 日宣布,已开始交付业界首款基于其3.5D超高尺寸系统级封装(XDSiP)平台的2纳米定制计算SoC—— FUJITSU-MONAKA 。3.5D XDSiP是一个成熟的模块化多维堆叠芯片平台,它结合了2.5D技术和3D集成电路集成,并采用面对面(F2F)技术,该技术于2024年12月发布。

博通3.5D XDSiP采用台积电CoWoS-L封装技术,可提供约5.5倍光罩尺寸的封装,使总面积来到4,719平方毫米,将包括逻辑IC、最多12个HBM3/HBM4堆叠和其他I/O芯片。

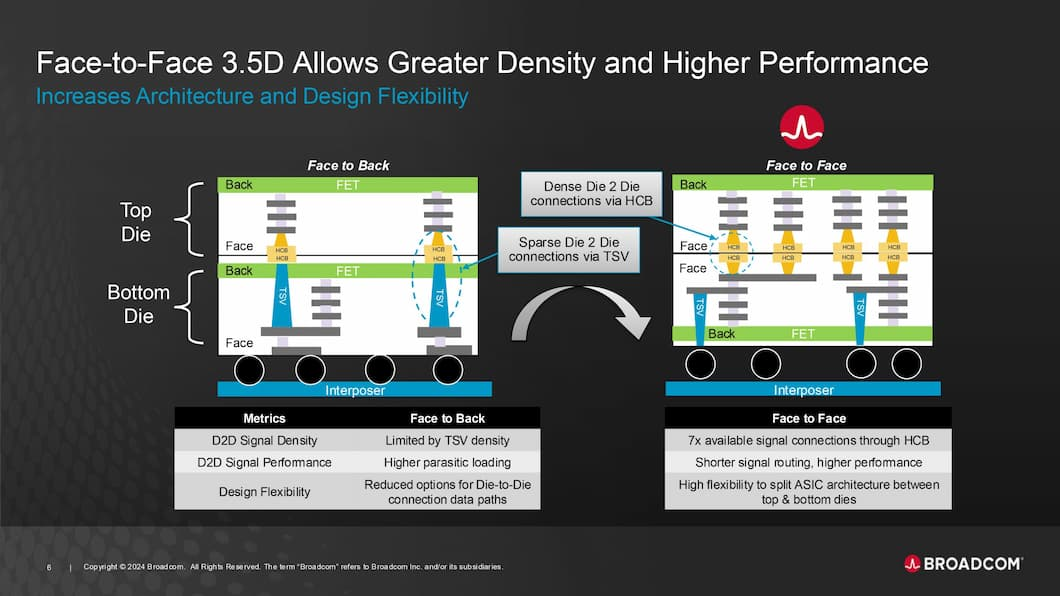

为了将性能发挥到极致,博通建议分解运算芯片的设计,使用铜混合键合(Hybrid Copper Bonding,简称HCB)以F2F方式将一个逻辑芯片堆叠在另一个逻辑芯片上。 这种方法使用非微凸块(bumpless)混合键合,直接连接上下硅芯片的金属层,与依赖硅穿孔(TSV)的面对背(face-to-back)相比,是博通 3D XDSiP 平台的主要优势。

博通指出,F2F技术可让信号链接数量增加7倍、缩短信号路径,同时将芯片间界面的耗电量降低90%,减少3D堆栈内运算、内存和I/O元件间的延迟时间,并实现更小的中间层(Interposer)和封装尺寸,从而节省成本并改善封装翘曲问题,为设计团队在上下芯片间重新分解ASIC架构提供更多灵活性。

博通ASIC产品部资深副总裁暨总经理FrankOstojic表示,公司与客户紧密合作,在台积电与EDA伙伴的技术与工具之上,创造出3.5D XDSiP平台。透过垂直堆叠芯片元件,博通3.5D平台让芯片设计人员为每个组件搭配适当的制程,同时缩小中间层与封装尺寸,大幅改善效能、效率与成本。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序