2025年中国智能手机销量,华为第一!

3月3日,Omdia发布2025年全球智能手机重点市场厂商排名。2025年,全球智能手机出货量增长2%,达到12.5亿部,为2021年以来的最高水平。除大中华区外,各地区出货量均同比增长,中国内地则因2025年国家补贴政策的激励效应不及预期而略有下降。升级和换机的强劲需求支撑使市场保持增长,尽管商业环境充满不确定性,多家厂商仍然打破了纪录。

2025年,iPhone出货量同比增长7% 至2.406亿部,使其连续第三年保持全球最大智能手机厂商的地位,苹果创年度出货量历史新高。三星在经历连续三年的年度下滑后于 2025 年实现显著反弹,同比增长 7%,出货略低于苹果。小米在2025年捍卫了前三地位,尽管年末表现承压,得益于在印度市场持续成功及国内市场稳定表现, vivo首次跻身第四名,全年出货量同比增长4%至1. 053亿部。OPPO排名第五,其出货量2025 年上半年经历了挑战,随着A6x 系列新机发布于2025年第四季度回到增长轨道,全年出货量达1.007亿部,同比下降3%。随着realme自2026 年并入OPPO后,OPPO体系将更为庞大,有望取得更高排名。

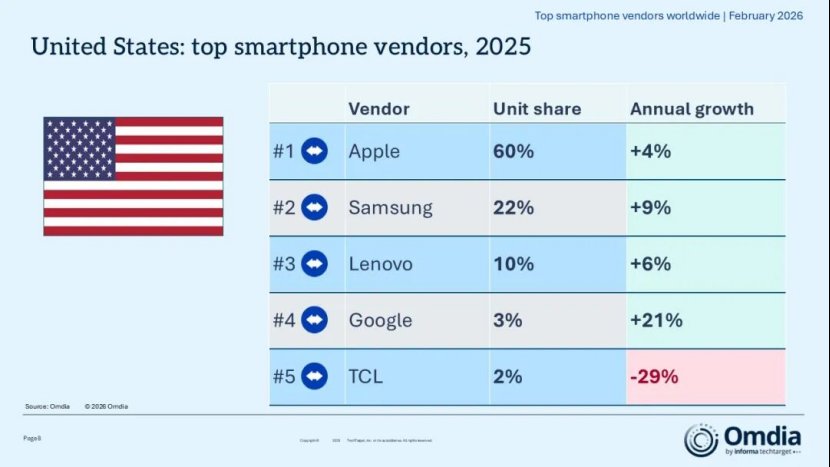

区域市场的竞争格局呈现出高度分化的态势。在美国市场,苹果以60%的压倒性份额稳居榜首,三星以22%紧随其后,联想以10%位列第三,谷歌虽排名第四但实现了21%的最高年度增长率。中东及非洲市场则由传音控股以33%的份额领跑,三星以20%的高速增长占据25%份额展现出强劲追赶势头,荣耀更是在该地区实现了惊人的105%同比增长。

在亚太地区(不含大中华区),三星以20%的份额保持领先,vivo和苹果均以14%的份额并列第二,但小米和OPPO在该地区遭遇明显下滑,降幅分别达17%和5%。

中国大陆市场方面,尽管整体市场略有下降,但华为以17%的份额重返榜首,vivo与苹果以16%的份额紧随其后形成激烈竞争,小米和OPPO也分别占据15%市场份额,前五名厂商差距极小。

关于2026年智能手机市场销售情况走势,日前,IDC发布了全球PC与智能手机市场最新预测报告,指出受DRAM与NAND闪存供应短缺、价格持续上涨影响,两大消费电子市场2026年发展形势远超此前悲观预期,其中智能手机市场下滑幅度尤为显著,全年出货量同比跌幅将达12.9%,PC市场也将迎来11.3%的同比下滑,且两大市场的实质性反弹均推迟至2028年。

报告显示,面对2025年末存储芯片价格上涨的预期,全球PC与智能手机厂商已采取激进的备货策略,2025年第四季度两大品类出货量均大幅攀升。这一高出货量态势延续至2026年第一季度的PC市场,原始设备制造商(OEM)纷纷赶在内存与存储价格全面上涨前加速出货,也让IDC上调了该季度PC出货量预期,使其显著高于2025年11月的预测值。

但提前备货仅能短暂缓解市场压力,无法抵消存储芯片短缺带来的长期影响。在PC市场,IDC预测2026年全年出货量同比下滑11.3%,不过受产品平均售价(ASP)上涨的推动,行业营收仍能实现1.6%的正增长;2027年PC市场将进入平稳期,真正的行业反弹要推迟至2028年。

其中,智能手机市场的处境更为严峻。IDC数据显示,2026年第一季度全球智能手机出货量已率先同比下滑6.8%,随着内存价格持续攀升,中小厂商在芯片供应获取、成本承担方面陷入双重困境,IDC预计从第二季度开始,智能手机出货量将迎来大幅下滑。

尽管厂商会通过提升产品平均售价来应对成本压力,但这一举措将直接导致终端销量需求走弱,最终2026年全球智能手机市场全年出货量同比下滑12.9%,营收也微降0.5%。

值得注意的是,受平均售价虚高影响,智能手机行业部分营收数据看似稳定,实则不具备实际参考价值。对于后续市场,IDC预测2027年智能手机市场将迎来1.9%的温和增长,2028年实现5.2%的较强反弹。AI算力爆发引发的高端存储芯片需求激增,挤压了消费电子端的产能与供应,这并非短期的行业周期波动,而是正在重塑全球半导体产能的分配格局。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序