2026年人工智能资本支出:约6900亿美元,两倍于2025年

美国五大云和人工智能基础设施提供商——微软、Alphabet、亚马逊、Meta和Oracle——已承诺在2026年的资本支出总额达到6600亿至6900亿美元,几乎是2025年水平的两倍。与此同时,以OpenAI和Anthropic为首的纯人工智能供应商也实现了快速的收入增长,尽管它们的总收入与为其部署的基础设施投资相比仍然微不足道。

资本支出格局:谁在花钱?

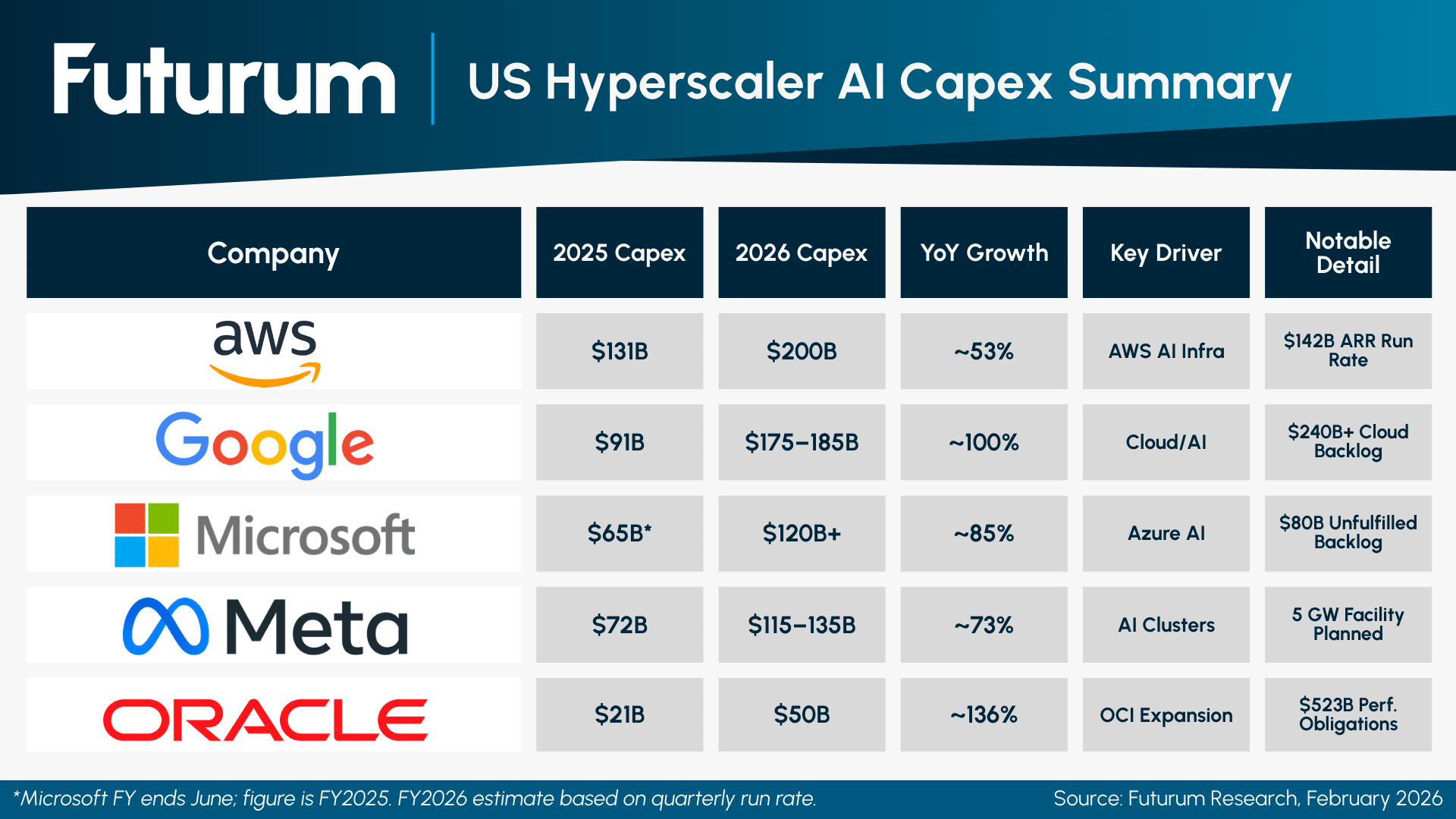

亚马逊公布了其2026年高达2000亿美元的资本支出计划(其中大部分用于数据中心,其余用于物流和亚马逊业务的其他方面),这一数字甚至超出了最乐观的预测——此前的普遍预期约为1470亿美元。首席执行官安迪·杰西为该计划解释,指出人工智能能力的货币化速度与部署速度一样快,AWS的年化收入运行率已达到1420亿美元,同比增长率更是高达24%,创三年新高。尽管如此,亚马逊股价在消息公布后仍下跌了约8%至10%,反映出投资者对投资回报期的担忧。

Alphabet计划在2025年投入1750亿至1850亿美元,这一数字之所以引人注目,部分原因是它已经三次上调,最初预计的2025年目标为710亿至730亿美元。首席执行官桑达尔·皮查伊承认,这一规模之大足以引起公司内部的担忧,但他指出,云业务积压订单环比增长55%,超过2400亿美元。Alphabet还报告称,通过模型优化,到2025年,Gemini云服务成本将降低78%,这表明效率提升与支出增加同步发生。

微软预计2026财年的资本支出将达到1200亿美元或更多,仅最近一个季度就已支出375亿美元。该公司披露,由于电力限制,Azure订单积压高达800亿美元,无法交付,这表明市场需求甚至超过了其积极的建设速度。Meta——显然与超大规模数据中心运营商并非同一业务,但同样是一家巨额资本支出投资者——计划在1150亿至1350亿美元之间进行资本支出,其中包括在俄亥俄州建设一座1GW的数据中心,以及在路易斯安那州建设一座最终可扩展至5GW的设施。甲骨文预计2026财年的资本支出将达到500亿美元,比2025年增长136%,这得益于其剩余的5230亿美元的履约义务。

表1:美国超大规模数据中心AI资本支出汇总

在各公司各自的计划之上,还有一个名为“Stargate”的项目。该项目由OpenAI、软银、甲骨文和MGX于2025年1月宣布成立,并得到了特朗普政府的支持。该项目的目标是到2029年投资5000亿美元用于人工智能基础设施建设,初期部署规模为1000亿美元。截至2025年9月,该项目已规划在德克萨斯州、新墨西哥州和俄亥俄州的五个地点建设约7吉瓦的人工智能系统,并承诺在最初三年内投入超过4000亿美元。

如此庞大的投资规模自然引发了人们对回报的疑问。纯粹的AI供应商——这些基础设施的主要用户——虽然增长迅速,但相对于投入的资本而言,其基数仍然不高。OpenAI三年前几乎没有消费级产品,如今200亿美元的年度经常性收入(ARR)令人瞩目,但这仅占预计2026年超大规模数据中心总资本支出的约3%。Anthropic的年化收入为90亿美元,虽然同比增长了9倍,但其规模也与之类似。包括Cohere(1.5亿美元ARR)、Mistral(约4亿美元)、Perplexity(年化收入1.48亿美元)等在内的所有纯粹AI供应商,预计到2026年的总收入将不足350亿美元。

这并非意味着这项投资是错误的。超大规模云服务提供商并非仅仅为第三方人工智能供应商构建基础设施;它们也在为自身的人工智能服务、在其云平台上运行人工智能工作负载的企业客户以及随着人工智能技术日趋成熟而预期增长的推理需求而构建基础设施。仅AWS一家公司的年化收入就达到了1420亿美元,其中越来越多的份额来自人工智能业务。微软报告称,其人工智能业务的规模已经超过了其一些更为成熟的业务板块。收入即将到来——但基础设施的建设却远远领先于收入的到来,这带来了执行风险。

阿里巴巴集团CEO吴泳铭表示,未来三年,阿里将投入超过3800亿元,用于建设云和AI硬件基础设施,总额超过去十年总和。 这也创下中国民营企业在云和AI硬件基础设施建设领域有史以来最大规模投资纪录。 吴泳铭表示:“AI爆发远超预期,国内科技产业方兴未艾,潜力巨大。 阿里巴巴将不遗余力加速云和AI硬件基础设施建设,助推全行业生态发展。

字节跳动计划在2026年实现1600亿元人民币(约合230亿美元)的资本支出,其中约130亿美元将用于人工智能处理器。腾讯则更为谨慎,预计到2025年底,其季度资本支出将有所下降,因为该公司在推进人工智能建设的同时,也优先考虑盈利能力。

预计到2025年,中国在人工智能领域的总投资将达到1250亿美元,虽然数额巨大,但仍远低于美国超大规模数据中心的总投资额。美国芯片出口管制政策仍在持续影响着市场格局,尽管其影响正在不断演变。截至2026年1月,特朗普政府已允许英伟达(NVIDIA)有条件地向经批准的中国客户销售其H20和H200芯片,并达成收益分成协议。这在一定程度上缓解了中国企业的困境,但同时也维持了对最先进硬件的限制。

区域投资:中东、欧洲和亚太地区

人工智能基础设施建设的范围已超越美中轴心。沙特阿拉伯在一年前于利雅得举行的LEAP2025大会上宣布了超过150亿美元的人工智能新投资,其中包括沙特公共投资基金(PIF)与谷歌云达成的100亿美元合作协议,以及通过其HUMAIN计划部署AMD和英伟达各500兆瓦芯片的计划。阿联酋正在阿布扎比建设其所称的美国以外最大的人工智能园区——一个占地26平方公里、规划装机容量达5吉瓦的设施。

欧盟公布了一项总额达2000亿欧元的“人工智能行动计划”,其中500亿欧元来自公共资金,1500亿欧元来自私人投资。该计划已在17个成员国建立了13个人工智能工厂,预计到2026年,欧洲人工智能服务器的支出将达到470亿美元。日本政府每年拨款1万亿日元用于人工智能和半导体研发,而韩国2026年的国家人工智能预算为9.9万亿韩元(约合67亿美元),其中近一半将用于基础设施建设。

这种支出模式能否持续?

当前资本支出水平的可持续性取决于几个仍存在不确定性的因素。从需求方面来看,信号是积极的:云积压订单量巨大且持续增长,企业人工智能的应用范围不断扩大,随着人工智能从实验阶段过渡到生产阶段,推理工作负载也在不断增长。五大超大规模云服务提供商均表示,人工智能容量的消耗速度与部署速度几乎持平。

供应方面,限制因素确实存在。微软价值800亿美元的Azure未完成订单主要取决于电力供应,而非需求疲软。人工智能数据中心的能源需求正在快速增长——据国际能源署(IEA)预测,2022年至2026年间,全球数据中心的电力消耗量预计将翻一番。以这样的速度保障电力供应、审批场地和建设基础设施,已经使当前的基础设施建设能力捉襟见肘。

风险在于投资时机与收益实现之间的差距。如今建设的基础设施可能需要18到36个月才能产生相应的回报。如果人工智能的普及速度慢于预期,或者效率提升导致每个工作负载所需的计算量下降速度快于预期,那么这些投资的回报可能会令人失望。然而,杰文斯悖论——即效率提升反而会增加而非减少总消耗——也可能适用(正如萨蒂亚·纳德拉一年前指出的那样):更便宜的推理可能会大幅提高使用量,最终导致需要更多的基础设施,而不是更少。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序