2月前10天,韩国半导体出口额超去年12月整月

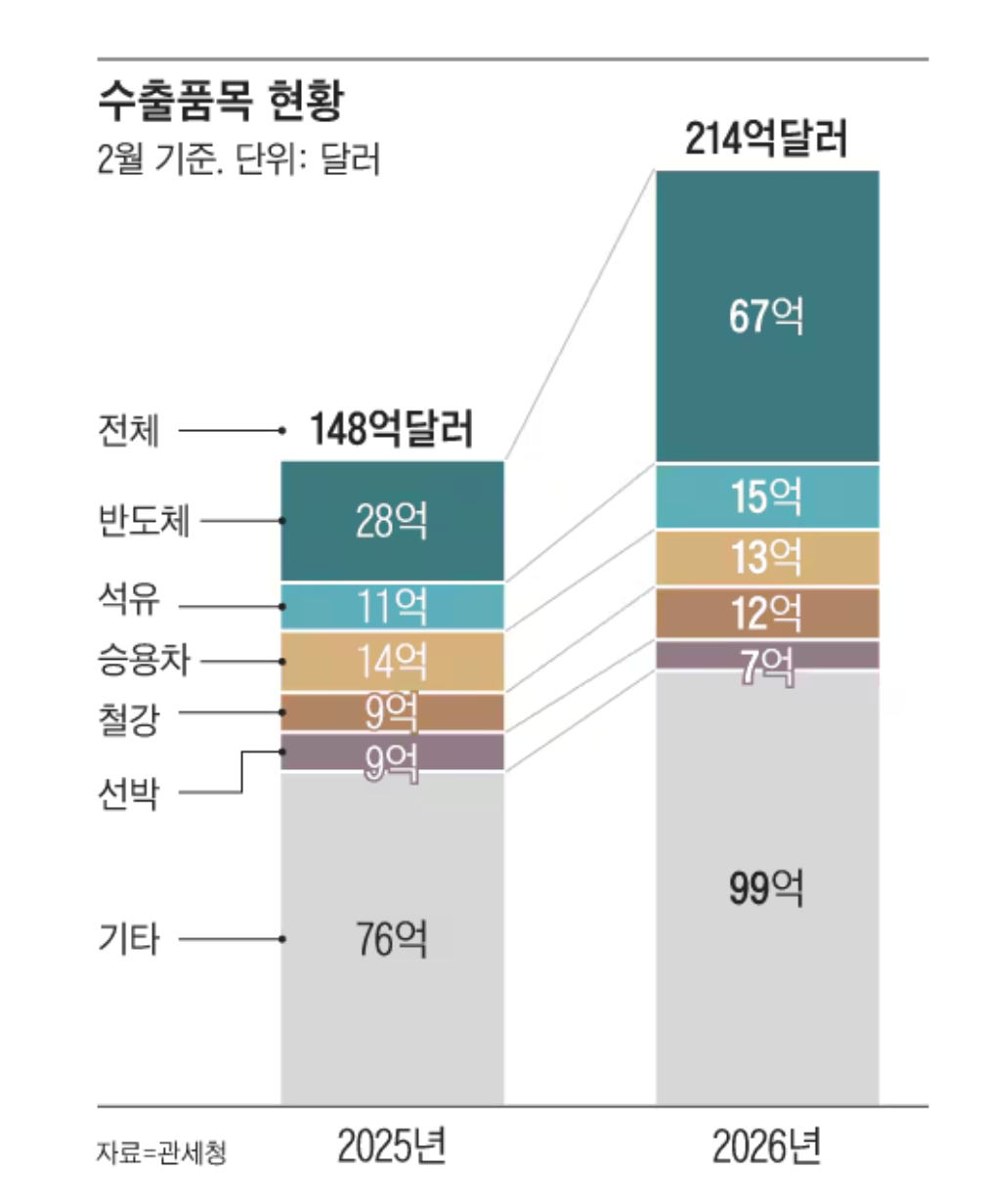

据韩国海关2月11日发布的数据显示,本月1日至10日,韩国出口额达214亿美元,同比增长44.4%。当月工作日为7.5天(比去年同期增加0.5天),日均出口额同比增长34.8%。这是韩国历年首月前10天的最高出口额,超过了去年12月创下的205亿美元的纪录。

半导体出口额较去年同期增长137.6%,达到67.29亿美元。计算机外围设备(增长90.2%)、家用电器(增长36.4%)和石油产品(增长40.1%)也推动了2月初出口额的增长。然而,船舶(下降29%)和乘用车(下降2.6%)的出口额有所下降。按目的地划分,对美国的出口增长了38.5%,对中国(增长54.1%)和越南(增长38.1%)的出口也均有所增长。同期进口额为207亿美元,增长21.1%。出口额超过进口额,贸易顺差达6亿美元。

根据韩国国家数据处发布的统计数据显示,韩国2025年全年和第四季度出口额均创下历史新高。数据显示,韩国去年全年出口额为7094亿美元,同比增加3.8%,创下自2010年开始相关统计以来的最大值。分析认为,这主要得益于人工智能和数据中心需求增加,使得半导体产业迎来“超级周期”。此外,受出口偏重半导体的影响,出口额前十强企业在整体出口中所占比重达39%,同比上升2.4个百分点,为历史最高水平。去年第四季度,韩国出口额为1898亿美元,同比增长8.4%,同样创下自2010年开始相关统计以来最高纪录。其中,半导体等IT零部件出口同比增长33%,增幅创下历史新高,带动第四季度出口增长。同期,进口额为1621亿美元,同比增加1.4%。

在AI算力需求爆发的推动下,全球存储行业正经历一场由结构性短缺驱动的超级景气周期。1月28日及29日,SK海力士与三星电子相继公布2020年全年及第四季度财报。2025年第四季度,三星电子与SK海力士双双创下存储业务营收与利润的历史新高。其中,三星存储器业务单季销售额达37.1万亿韩元,同比增长62%;SK海力士更以58%的营业利润率彰显其在高端市场的定价优势。从财报信息看,双方业绩高增的核心动力来AI服务器对HBM(高带宽存储器)、高密度DDR5及企业级SSD的强劲需求,传统消费电子复苏反而退居次要地位。

值得一提的是,面对供不应求的市场格局,两大巨头均明确将加大资本支出。三星在财报电话会议中首次表态“2026年存储领域资本开支将增加”,重点投向HBM4先进制程与产能扩张;SK海力士则在维持“资本开支占销售额30%中段”纪律的前提下,计划显著提升绝对投资额,用于加速HBM4E量产及封装基础设施建设。尽管二者策略虽有差异——三星意在夺回技术主导权,SK海力士则巩固先发优势,但均指向一个判断:AI驱动的高端存储需求具备长期可持续性,当前的投资不仅是应对短期缺口,更是对未来数年技术制高点的战略卡位。

随着存储芯片价格的持续上涨,其负面效应正逐步渗透至下游产业。韩国证券公司IT经理透露,原本在去年11月仅需3000万韩元的服务器设备,如今价格已飙升至9000万到1亿韩元。由于证券公司运营着大量用于交易系统、风险管理和数据分析的大型服务器,单台设备价格的上涨将直接影响其整体IT预算。此前硬件与软件预算三七开的比例,或将面临颠覆。此外,服务器的交付周期也从过去的2-3周延长至2-3个月,导致内部项目进度受阻。类似的情况也发生在韩国医院,个人电脑价格上涨2-3倍,服务器价格上涨30%-50%。

全球范围内,存储涨价的“受害者”已遍及消费电子终端厂商。苹果、三星等巨头在与供应商谈判后,仍需接受LPDDR内存价格的大幅上调。三星电子的涨幅超过80%,SK海力士则接近100%。在2026年第一季度财报电话会议上,苹果公司将内存定义为“成本压力”。知名分析师郭明錤认为,尽管苹果具有强大的议价能力,但其对DRAM和NAND闪存的消耗量约占全球智能手机内存市场的20-25%,这足以说明存储芯片涨价的普遍性。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序