内存互连芯片龙头登录港交所,澜起科技首日高开超57%

2月9日,澜起科技在港交所上市,发行价为 106.89 港元,首日开盘报 168 港元,较发行价高开 57.17%。

澜起科技成立于2004年,是数据处理及互连芯片设计公司,致力于为云计算和数据中心领域提供高性能、低功耗的芯片解决方案。招股书显示,澜起科技是全球最大的内存互连芯片供应商,全球市场份额排名第二的PCIe Retimer供应商,及全球首款CXL MXC产品的供应商;全球唯一能提供DDR5第一及第二代MRCD/MDB芯片的公司之一;业内首家发布并试产DDR5 CKD芯片。

根据公告,澜起科技H股发行价定为每股106.89港元,计划全球发售6589万股H股,其中10%用于香港公开发售,90%用于国际发售,同时预留15%超额配股权,若全额行使,最大发行股数可达7577万股,预计募资最高约70.4亿港元,净额约69.05亿港元。公开发售阶段,澜起科技获得了近280倍的超额认购,保证金认购额高达1979.3亿港元。公司同时引入了包括JPMIMI、瑞银资管、云锋基金、阿里巴巴等在内的17家重量级基石投资者,认购总额约4.5亿美元。

澜起科技此次募资约70.0%将在未来五年内用于投资互连类芯片领域的研发;约5.0%将用于提高商业化能力;约15.0%将用于战略投资及/或收购,以实现长期增长策略;约10.0%将用于营运资金及一般公司用途。

全球内存互联芯片排名第一,PCIe Retimer排名第二

高速互连芯片是支撑数据中心、服务器及计算机实现高速数据交互的必备芯片,主要解决智能算力系统持续升级背景下各类数据传输的瓶颈。高速互连芯片适配多种标准化通信协议,通过信号处理、架构优化等方式,保障数据在各系统间高效、可靠传输。

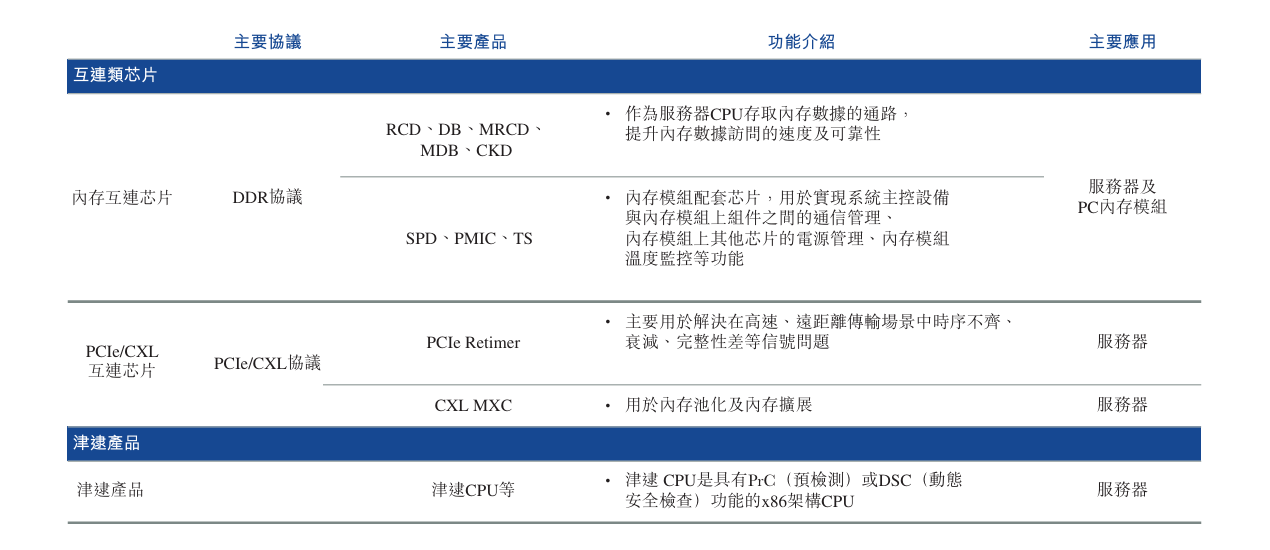

按技术类别区分,高速互连芯片主要分为三大类:内存互连芯片、PCIe/CXL 互连芯片和以太网及光互连芯片等。其中,内存互连芯片包括内存接口及模块配套芯片,主要用于提升内存数据访问的速度及可靠性;PCIe/CXL互连芯片包括PCIe Retimer、PCIe Switch、CXL MXC、CXL Switch等芯片,主要用于数据中心和服务器单机多卡连接、内存池化、内存扩展等;以太网及光互连芯片包括Ethernet Retimer/Switch、oDSP、NIC、硅光芯片等,主要用于数据中心集群组网等长距离、高带宽的互连方案。

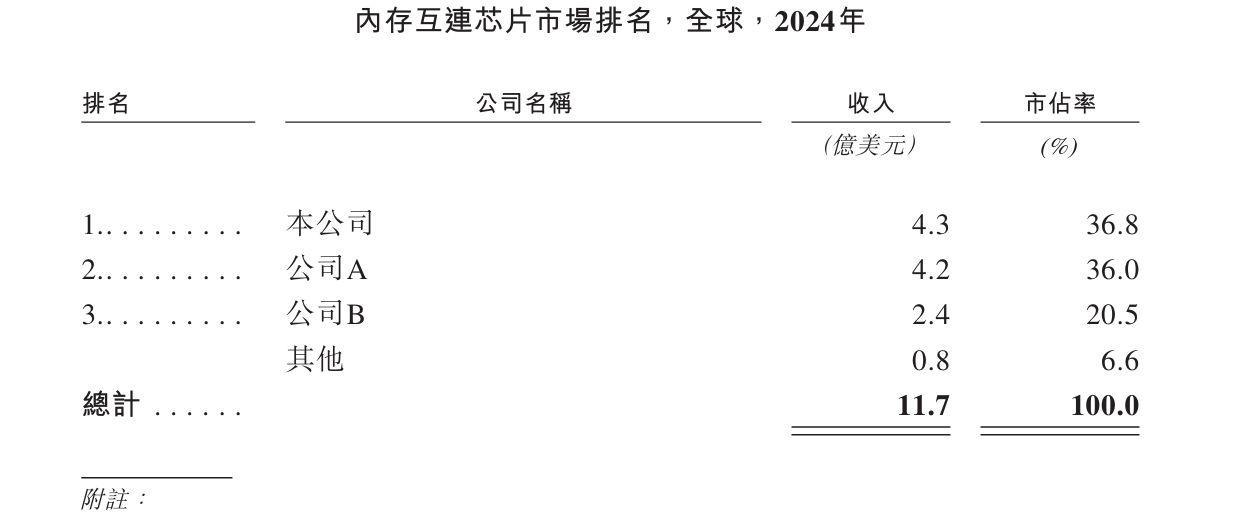

目前澜起科技主要贡献收入的产品是内存互连芯片和PCIe Retimer芯片。其中,内存互联芯片2024年整体呈现高度集中的市场格局,前三家企业合计占据93.4%的市场份额;其中,澜起科技以4.3亿美元的收入占据36.8%的市场份额,排名第一。

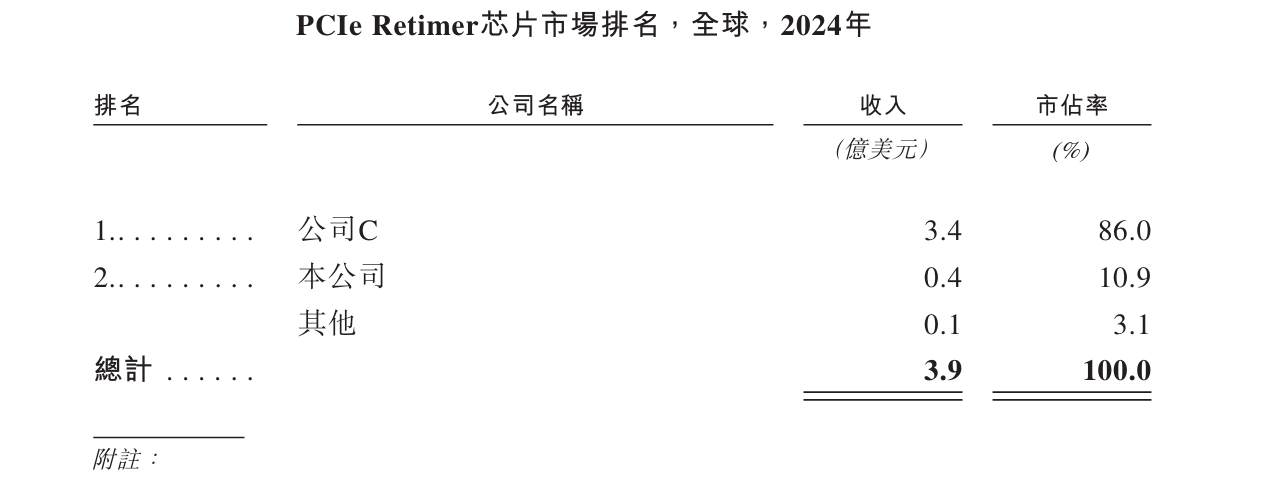

而在PCIe Retimer芯片市场,澜起科技作为市场的新进入者,通过持续的产品研发和迭代,2024年产品出货快速增长,以4千万美元的收入占据10.9%的市场份额,排名第二。

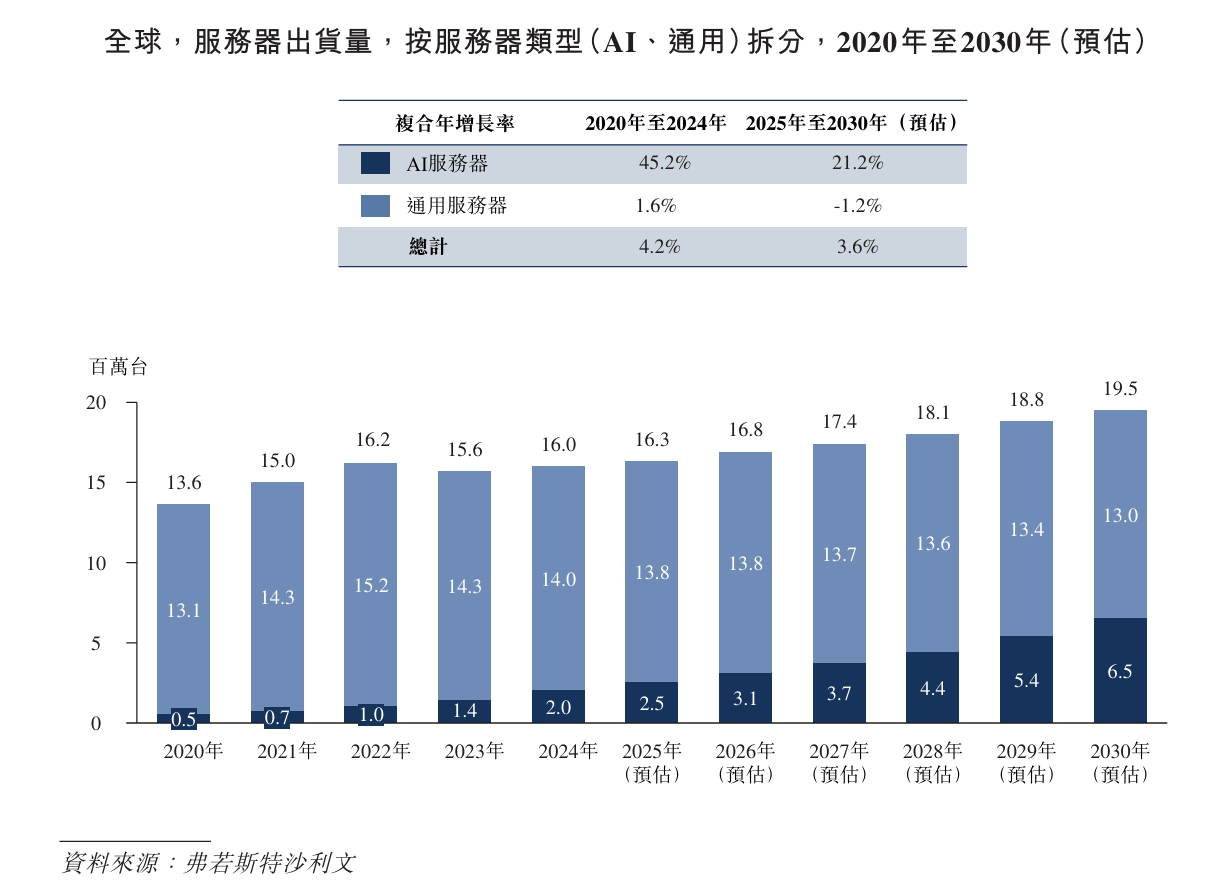

高速互连芯片以服务器领域为主要应用场景,在PC领域亦有部分应用。AI服务器对高速互连的需求与日俱增,成为支撑高速互连芯片市场扩容的因素之一。全球AI服务器出货量从2020年的0.5百万台增至2024年的2.0百万台,复合年增长率为45.2%;展望未来,其出货量预计将从2025年的2.5百万台增长至2030年的6.5百万台,复合年增长率为21.2%。

而全球PC出货量2024年为258.9百万台,未来预计出货量将从2025年的262.9百万台增长至2030年的297.7百万台,复合年增长率为2.5%。

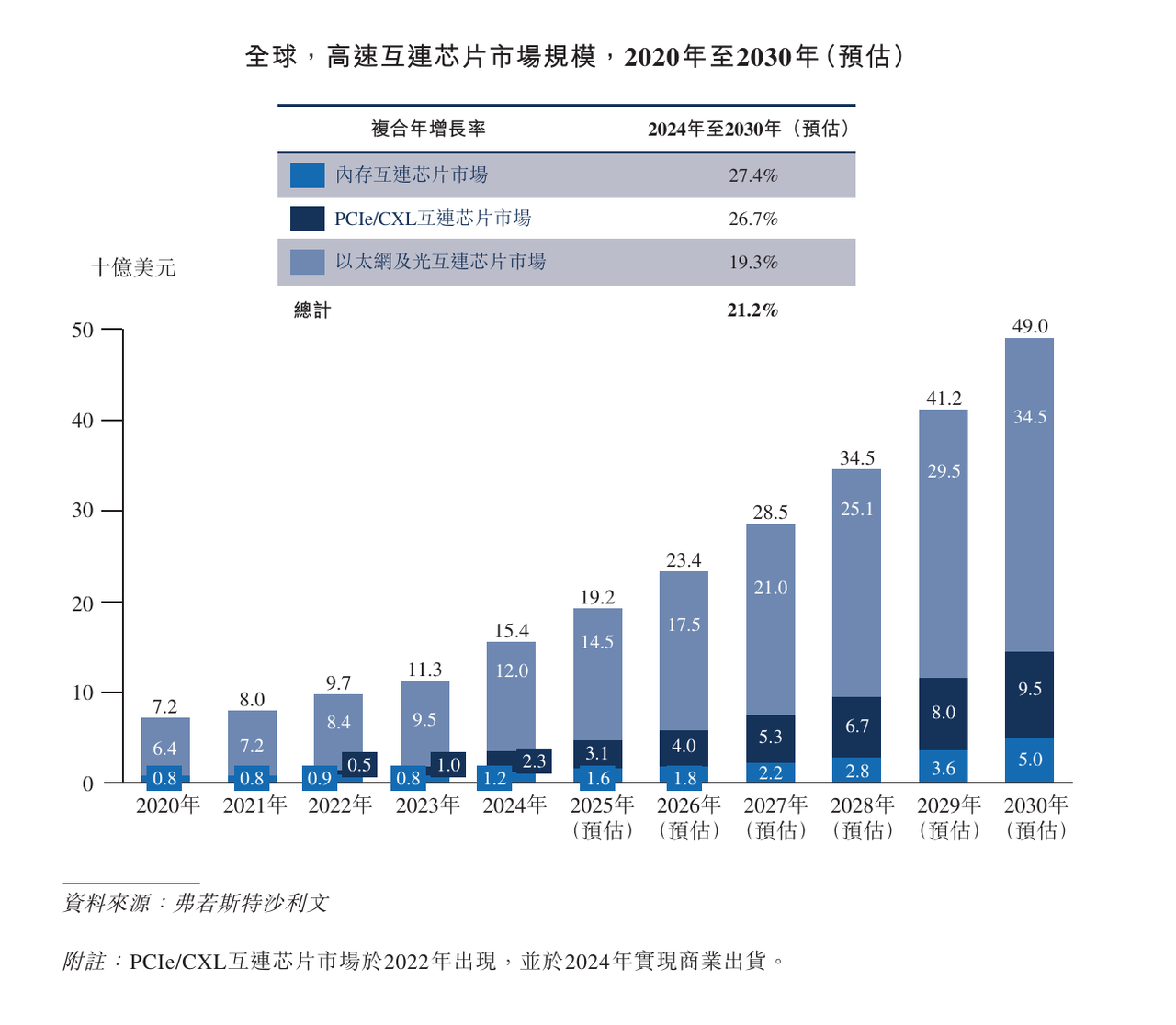

2024年全球高速互联芯片市场规模为154亿美元,预计将于2030年进一步增长至490亿美元,复合年增长率为21.2%;其中,中国市场成为增速最快的细分市场之一,2024年其市场规模占全球约为25%,2030年预计提升至30%,市场占比增长的主要原因是未来中国AI服务器需求增速预计将高于全球。

从技术类别来看,全球内存互连芯片市场规模预计从2024年的12亿美元增长至2030年的50亿美元,复合年增长率为27.4%;PCIe/CXL互连芯片市场规模预计从2024年的23亿美元增长至2030年的95亿美元,复合年增长率为26.7%;以太网及光互连芯片市场规模预计从2024年的120亿美元增长至2030年的345亿美元,复合年增长率为19.3%。

2025年净利增超五成,三大存储原厂是其客户

澜起科技目前有两大产品线:互连类芯片及津逮产品。其中互连类芯片主要包括内存接口芯片、内存模块配套芯片、PCIe/CXL互连芯片及时钟芯片。津逮产品主要由津逮CPU组成。

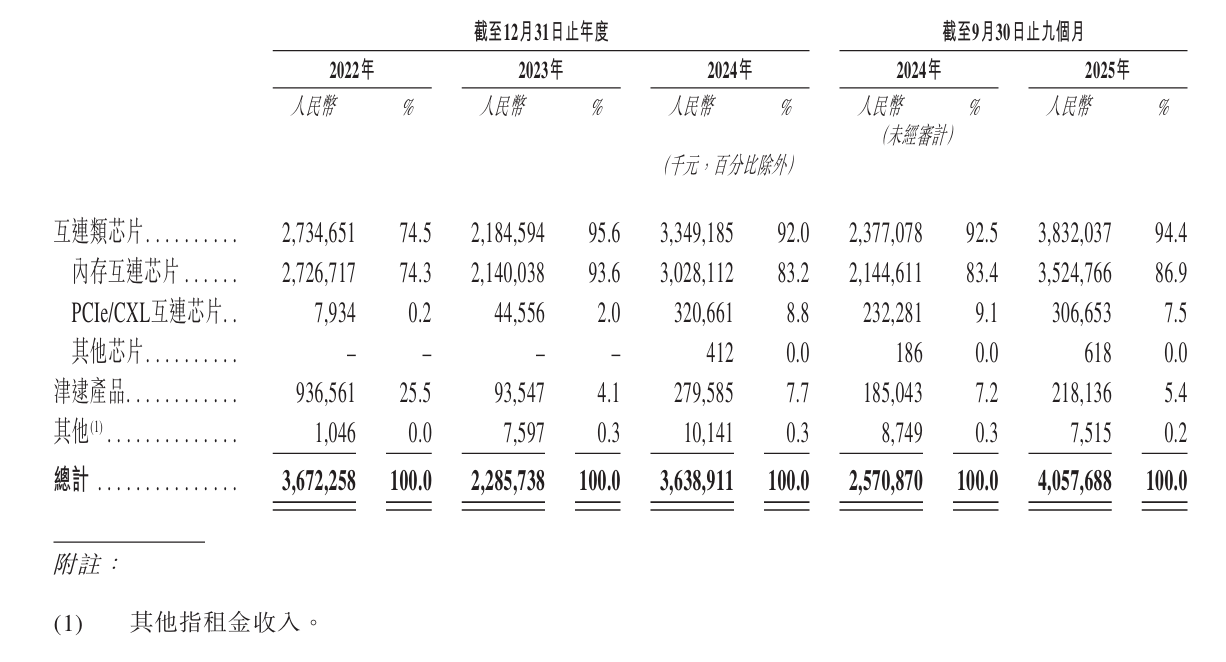

根据招股书显示,澜起科技2022年、2023年及2024年以及截至2025年9月30日止九个月,收入分别为3,672.3百万元、2,285.7百万元、3,638.9百万元及4,057.7百万元。值得一提的是,新推出的PCIe Retimer、MRCD/MDB及CKD三款互连类芯片在2024年产生收入422.5百万元,是2023年的8倍。

互连类芯片在2022年、2023年及2024年以及截至2024年及2025年9月30日止九个月的毛利分别为1,605.8百万元、1,340.4百万元、2,098.7百万元、1,482.2百万元及2,484.1百万元,毛利率分别为58.7%、61.4%、62.7%、62.4%及64.8%。而津逮产品在同期的毛利为98.7百万元、3.8百万元、13.3百万元、8.3百万元及7.0百万元,毛利率分别为10.5%、4.0%、4.8%、4.5%及3.2%。

在刚刚过去的2025年,澜起科技预计实现归属于母公司所有者的净利润21.50亿元-23.50亿元,较上年同期增长52.29%-66.46%。其表示,受益于AI产业趋势,行业需求旺盛,该公司互连类芯片出货量显著增加,推动2025年度经营业绩较上年同期实现大幅增长。

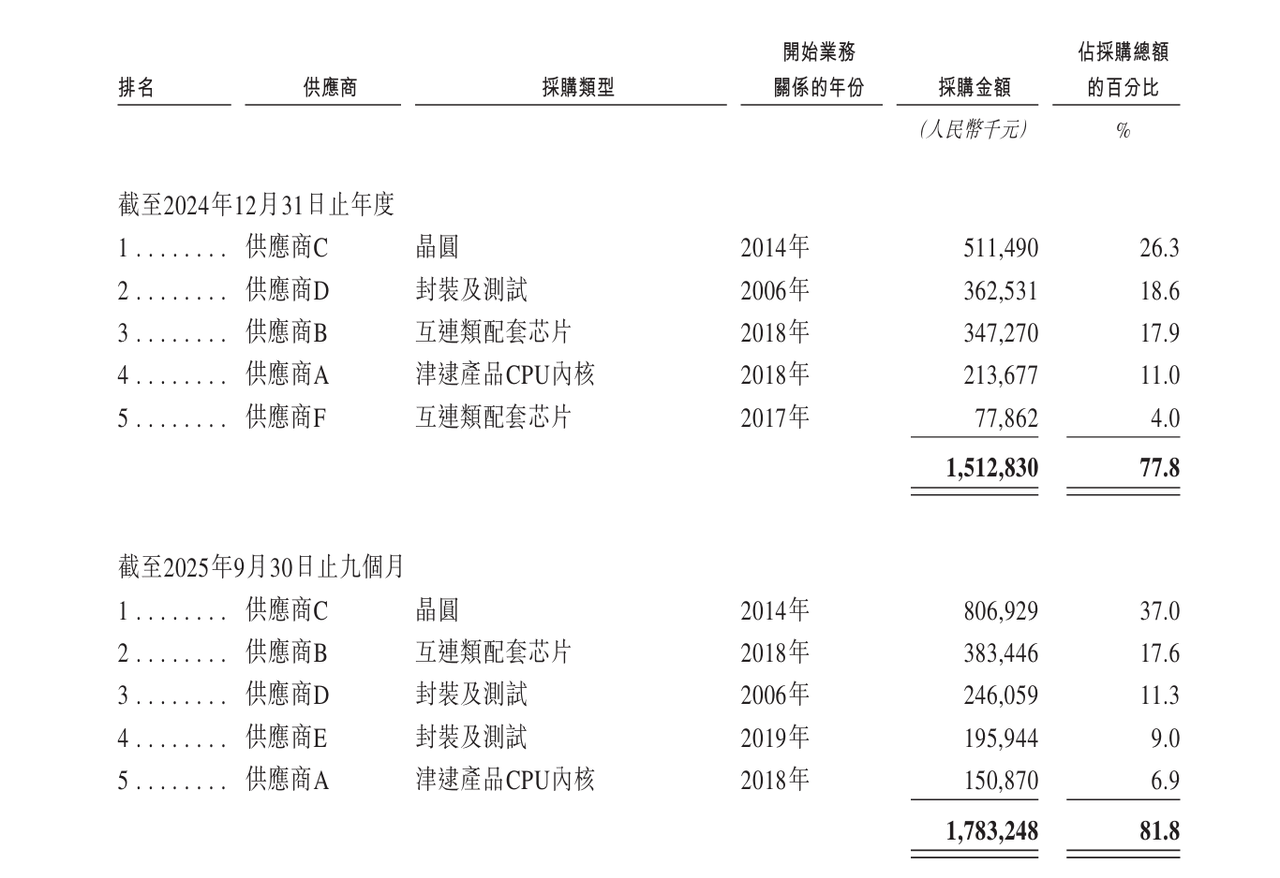

澜起科技的主要供应商包括Amkor、聚辰半导体、英特尔、STATS ChipPAC及台积电等,报告期内向前五大供应商的采购总额分别为2,341.6百万元、910.9百万元、1,512.8百万元及1,783.2百万元,占在相关年度/期间采购总额的89.4%、68.0%、77.8%及81.8%。

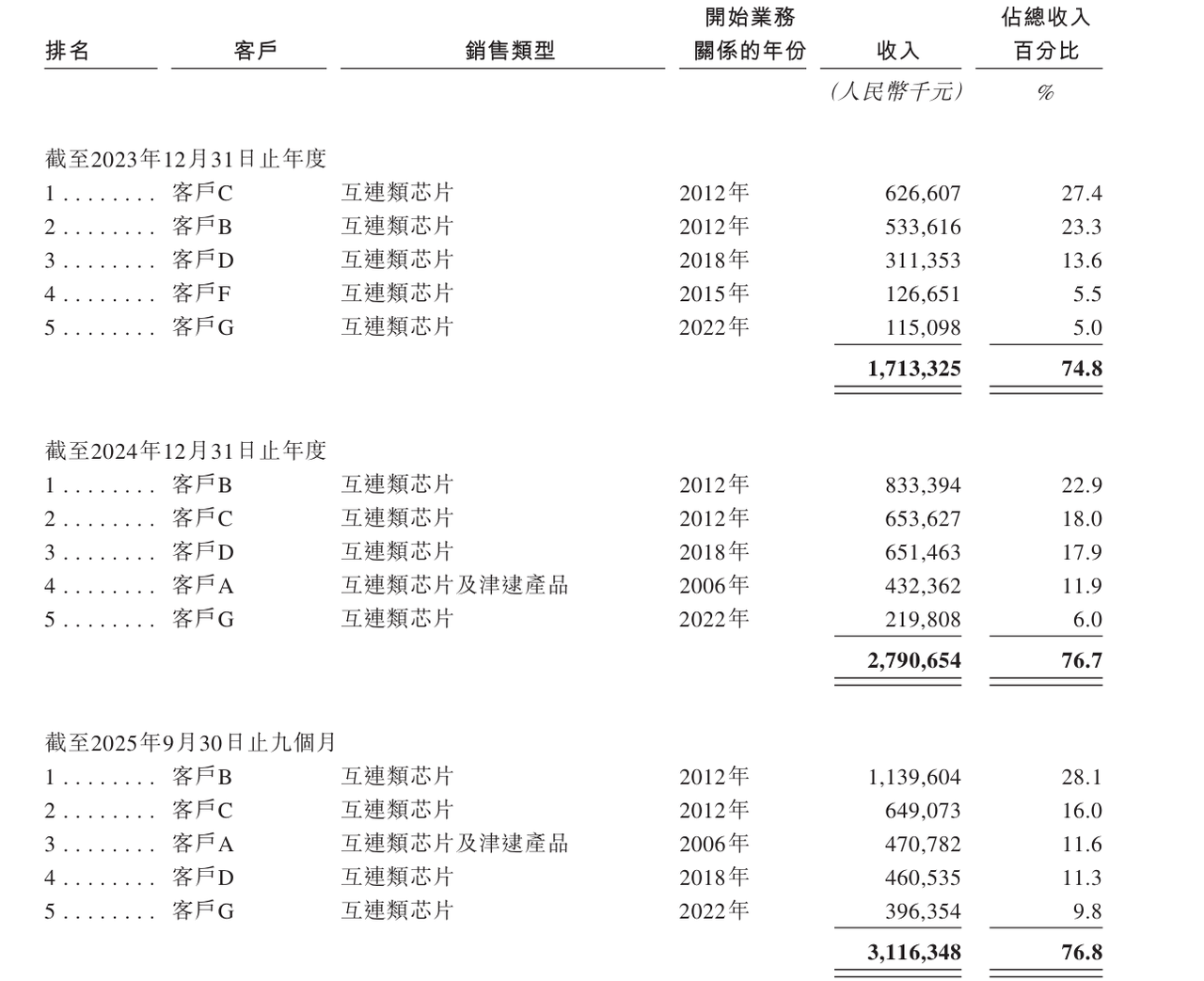

而澜起科技的客户包括全球领先DRAM供应商,三星、SK海力士及美光,其中前五大客户在报告期内产生的收入总额分别为3,091.1百万元、1,713.3百万元、2,790.7百万元及3,116.3百万元,分别占相关年度/期间收入的84.2%、74.8%、76.7%及76.8%。

此外,澜起科技在报告期内研发开支分别为563.5百万元、681.8百万元、763.5百万元及533.2百万元,研发开支占总收入的比例分别达15.3%、29.8%、21.0%及13.1%

截至2025年9月30日,澜起科技已于中国及海外获授208项专利(包括207项发明专利)、95项集成电路布图设计专有权、12项版权以及74项商标。

此内容为平台原创,著作权归平台所有。未经允许不得转载,如需转载请联系平台。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序