近8000亿美元!2025年全球半导体年销售额再创历史新高

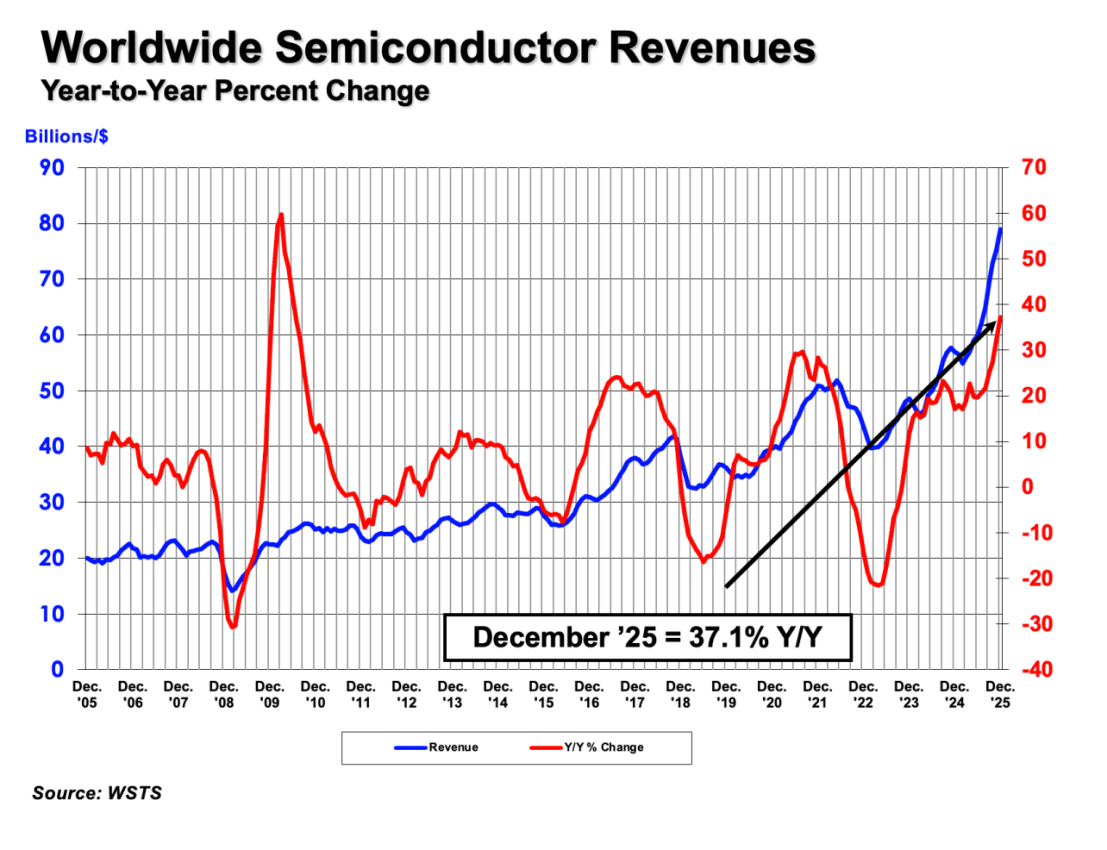

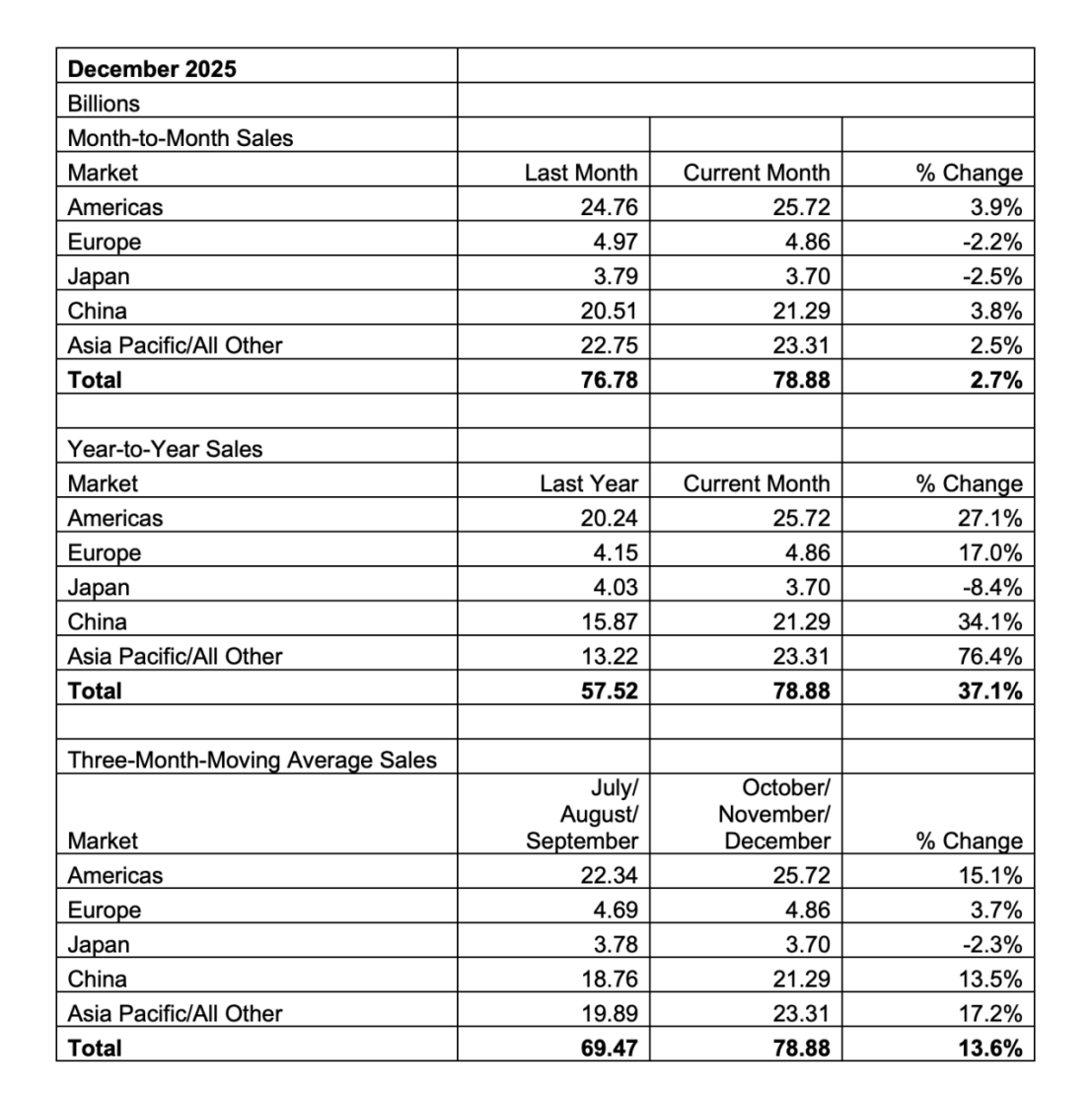

美国半导体行业协会(SIA)今日宣布,2025年全球半导体销售额将达到7917亿美元,较2024年的6305亿美元增长25.6%。此外,2025年第四季度销售额为2366亿美元,较2024年第四季度增长37.1%,较2025年第三季度增长13.6%。2025年12月全球销售额为789亿美元,较2025年11月增长2.7%。月度销售额数据由世界半导体贸易统计组织(WSTS)统计 ,并采用三个月移动平均值。SIA的会员企业占美国半导体行业总收入的99%,以及近三分之二的非美国芯片企业。

“2025年全球半导体行业年销售额创历史新高,接近8000亿美元,预计2026年全球销售额将达到约1万亿美元,”美国半导体行业协会(SIA)总裁兼首席执行官约翰·纽弗表示。“半导体是几乎所有现代技术的基础,而人工智能、物联网、6G、自动驾驶等新兴技术将继续推动对芯片的强劲需求。”

从区域来看,亚太及其他地区(45.0%)、美洲(30.5%)、中国(17.3%)和欧洲(6.3%)的年度销售额均有所增长,但日本的销售额则有所下降(-4.7%)。12月份的环比销售额方面,美洲(3.9%)、中国(3.8%)和亚太及其他地区(2.5%)均有所增长,但欧洲(-2.2%)和日本(-2.5%)的销售额则有所下降。

“随着半导体不断推动当今和未来颠覆性技术的发展,华盛顿的领导人必须优先考虑那些能够加强美国国内芯片生态系统未来数年发展的政策。一个具有全球竞争力的美国半导体产业将使我们能够促进经济增长、增强国家安全,并在21世纪的全球技术领导地位争夺战中占据领先地位,”纽弗尔说道。

从细分领域来看,增长最快、规模最大的芯片类别是英伟达、AMD和英特尔生产的逻辑芯片。2025年,这类芯片的销售额增长39.9%,达到3019亿美元。这主要得益于 AI技术的快速发展,对高性能 GPU和 CPU的需求持续增长。第二大品类是存储芯片。在 AI引发的供需紧张背景下,存储芯片价格大幅上涨,其销售额增长34.8%,达到2231亿美元。DRAM和 NAND Flash等 存储芯片的供应短缺,进一步推高了价格,也促使 三星、SK海力士等厂商加快产能扩张。

2025年是半导体行业修复与调整的关键一年,2026年将是新一轮竞争与分化的起点。关于2026年一些重点行业的预测,日前,摩根士丹利表示,2026年上半年DRAM(动态随机存取存储器)合约价格同比持续回升,行业库存水平逐步回归正常区间,从2023年的高位逐步回落至健康水平。其中,DDR4内存短缺态势将持续至2026年下半年,服务器、AI设备等需求端的强劲表现,成为价格支撑的核心动力。同时,AI推理需求催生NAND(闪存)超级周期,NOR闪存也将在2026年面临供给不足。随着AI服务器、边缘计算设备的普及,高带宽内存(HBM)成为增长最快的细分领域,相关产业链企业将直接受益。从全球范围来看,2026 年存储芯片产业的高景气仍将持续,涨价有望贯穿全年。尤其是在 AI 需求的持续拉动下,HBM 赛道的高景气度有望延续至 2028 年。

云AI半导体市场规模预计2025年将增至2350亿美元,2024-2029年复合增长率高达36%。

从供给端看,台积电作为行业龙头,AI半导体业务收入增速亮眼,2024-2029年复合增长率预计达60%。苹果、英伟达等核心客户的先进制程需求旺盛,2nm制程中苹果为主要客户,3nm制程将在2026年迎来英伟达相关产品的产能爬坡。

云厂商的资本开支方面,2026年全球前十大云服务提供商(CSP)的云资本开支预计达6320亿美元,较市场共识预期高出4%。英伟达CEO更是预测,包含主权AI在内的全球云资本开支2028年将突破1万亿美元。资本开支的持续增长,直接带动AI服务器、AI芯片等硬件需求。从数据来看,主要云厂商每月处理的AI令牌(Tokens)数量持续攀升,印证AI推理需求的快速增长,英伟达、AMD等企业的Data Center/HPC半导体收入也随之保持高增。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序