Q4营收增长7%,恩智浦汽车芯片乏力

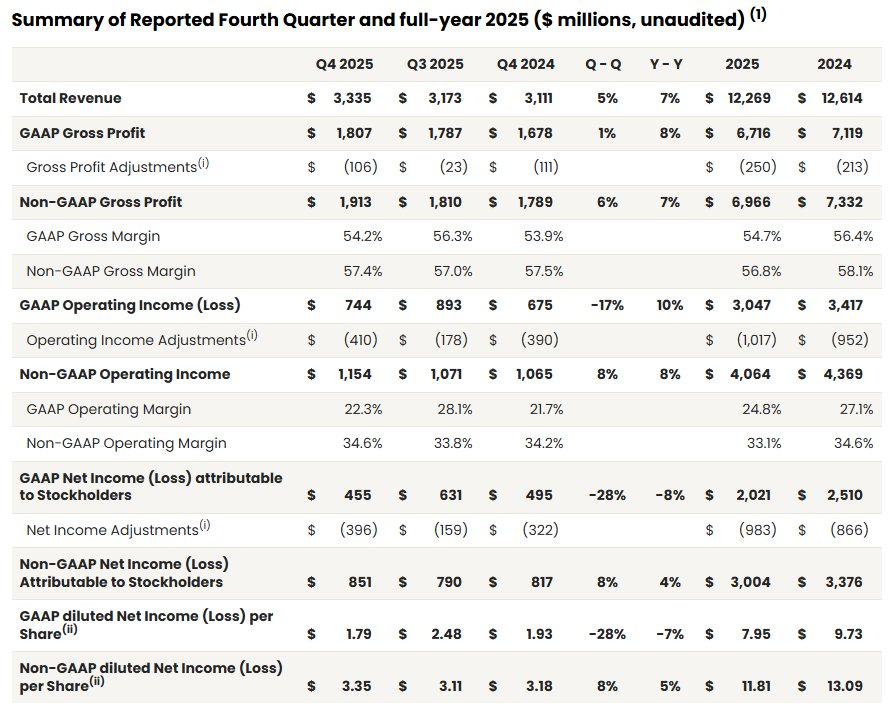

2月3日,恩智浦半导体公布财报显示,恩智浦Q4营收同比增长7%至33.4亿美元,好于分析师平均预期的33亿美元。在Non-GAAP会计准则下,毛利润同比增长7%至19.1亿美元,毛利率为57.4%;营业利润同比增长8%至11.5亿美元,营业利润率为34.6%;摊薄后每股收益为3.35美元,好于分析师平均预期的3.31美元。

按业务划分,汽车业务营收同比增长5%至18.8亿美元,不及分析师平均预期的18.9亿美元,部分分析师预期高达19.7亿美元;工业与物联网业务营收同比增长24%至6.4亿美元;移动业务营收同比增长22%至4.9亿美元;通信基础设施及其他业务营收同比下降18%至3.3亿美元。

恩智浦主要向汽车行业供应芯片,该行业贡献了公司超过一半的营收。其芯片采用成熟制程技术,广泛用于驾驶安全、车联网以及车载信息娱乐系统等功能。财报公布后,恩智浦在美股尾盘交易中下跌超过5%。截至收盘,该股今年以来累计上涨6.5%。

尽管恩智浦半导体(NXP)的销售预测总体乐观,但对其复苏步伐的担忧却掩盖了这一前景。恩智浦表示,第一季度营收预计在30.5亿美元至32.5亿美元之间。该区间的中值将高于分析师平均预期的30.9亿美元。

恩智浦和意法半导体、德州仪器一样,都受到了疫情后芯片供应过剩的影响。汽车和消费电子行业的客户为了应对疫情期间的芯片短缺而大量囤积芯片,如今正缓慢消化供应过剩的问题。美国总统特朗普的关税威胁进一步延缓了复苏进程。

恩智浦去年曾表示,供应过剩或终于接近尾声,并指出其汽车业务正在“显著”加速。去年10月上任的首席执行官拉斐尔·索托马约尔也表示,他看到了“周期性复苏的迹象”。

上周,为苹果公司供应芯片的意法半导体发布财报,称其第一季度营收超出分析师预期,这主要得益于消费电子领域客户需求的回升。然而,这家模拟芯片制造商的财报显示,不同终端市场的复苏并不均衡,导致其股价下跌。意法半导体首席执行官让-马克·谢里(Jean-Marc Chery)在与分析师的电话会议上表示,汽车市场“尚未稳定”。

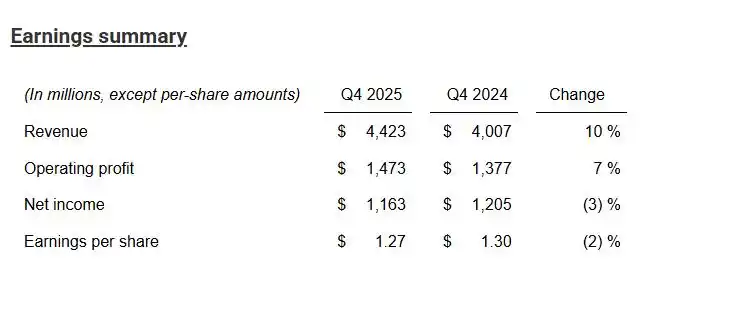

另一家芯片行业同行德州仪器公司发布了强劲的第一季度业绩预测。财报显示,德州仪器去年第四季度(截至12月)每股盈利1.27美元,同比下滑2%;营收为44.2 亿美元,同比增长10%。FactSet调查的分析师此前预计每股盈利1.29美元,销售额为44.4亿美元。

2025年全年,德州仪器的营收同比增长了13%,达到176.8亿美元。对于当前季度,德州仪器预计每股盈利1.35美元,营收为45亿美元,双双好于分析师预期的每股盈利1.26美元和营收44.2亿美元,也较去年同季度的每股盈利1.28美元和营收40.7 亿美元显著增长。

德州仪器首席执行官哈维夫·伊兰(Haviv Ilan)在财报中表示:“过去12个月,德州仪器取得了72亿美元的运营现金流,再次凸显了我们商业模式的强劲性和产品组合的质量。”

公司投资者关系主管迈克·贝克曼补充道,本季度营收增长势头有所改善,积压订单持续增加,“周转业务”也保持高位。值得一提的是,在这份财报中,德州仪器在其不同部门财报数据中新增了“数据中心”类别,以反映其模拟和嵌入式产品不断扩大的市场机遇。

德州仪器预计,数据中心业务将在今年第一季度营收15亿美元,尽管仅占公司总体收入的9%,但同比增长64%,显示出强劲增长动力。

除了数据中心以外,该公司的工业部门(营收58亿美元)、汽车业务(58亿美元)、个人电子产品(27亿美元)和通信设备(约5亿美元)也都呈现同比增长趋势。

公司首席执行官伊兰指出,工业、汽车和数据中心业务合计约占2025年收入的75%,而2013年这一比例约为43%,因此公司将“进一步战略性地重视”这些市场。伊兰表示,公司已看到工业持续复苏,数据中心业务也保持强劲势头。他指出,订单量的增加是业绩指引的关键驱动因素。伊兰指出,随着客户更多地使用模拟和嵌入式技术来提高可靠性、降低功耗和降低成本,“长期内容增长”是推动增长的因素。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序