国科微发出涨价函,1月起部分产品涨价80%

从产业链获悉,国科微已对客户发出涨价函,宣布自1月起对合封512Mb的KGD(已知合格芯片)产品涨价40%,对合封1Gb的KGD产品涨价60%,对合封2Gb的KGD涨价80%,对外挂DDR的产品价格另行通知。

公司还表示,对于第二季度的价格涨幅,公司会根据第二季度KGD的涨幅进行调整,具体执行策略另行通知。

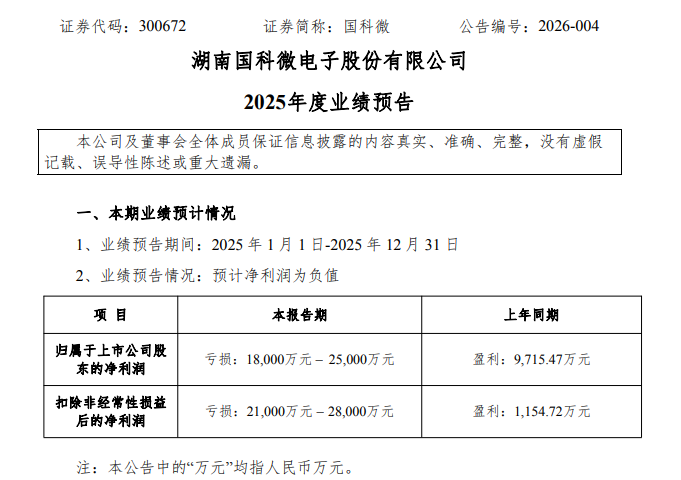

昨日晚间,国科微发布2025年度业绩预告,受研发及期间费用上升及营业收入、毛利下降影响,公司预计2025年归属于上市公司股东的净利润为亏损1.8亿元至2.5亿元,2025年扣非净利润为亏损2.1亿元至2.8亿元。

对于业绩变化的原因,国科微表示,研发费用及期间费用的影响。报告期内,公司持续加大研发投入力度,在端侧人工智能、汽车电子、智慧视觉、无线局域网等多领域持续投入,研发费用较上年同期大幅增长;此外,销售费用、管理费用、财务费用等期间费用亦较上年同期呈现不同程度的上升,影响了业绩表现。

营业收入及毛利的影响。报告期内,受市场环境变化(如原材料采购价格上涨且供应紧缺)及公司销售策略调整等多重因素影响,公司部分产品销售额下滑,整体营业收入有所减少。同时,报告期内,因公司销售的主要产品未上调价格,而随着原材料成本逐步上升,导致报告期内产品毛利率走低;公司研发的主要新产品在报告期末才实现逐步量产也进一步影响了毛利率的提升,进而对公司整体业绩形成较大影响。

所得税费用的影响。依据现行会计政策及企业会计准则相关规定测算,公司可弥补亏损对应的递延所得税资产金额减少,进而导致当期所得税费用相应增加,对公司净利润产生影响。

2025年,AI算力革命引发产业结构性重构,存储芯片市场迎来涨价潮。具体来看,在需求侧,AI引爆海量需求。AI服务器训练大模型对高带宽(HBM)、大容量存储的需求呈现指数级增长,达普通服务器的8到10倍。在供给侧,三星、SK海力士、美光等存储巨头,选择将超过40%的先进DRAM产能转向HBM生产。这直接导致用于消费电子(如 PC、手机)的标准DDR5内存产能被大幅挤占,供应锐减。

据悉,国科微长期专注于超高清智能显示、智慧视觉、车载电子、人工智能、固态存储、物联网等领域的芯片研发。上述芯片均广泛使用存储芯片,受到全球存储芯片供应紧张、成本上升的因素影响,行业性的成本上涨让国科微面临显著的外部成本压力。

值得注意的是,公告中明确提及国科微销售的主要产品未上调价格,亦是导致其2025年业绩及毛利承压的原因之一。此外,国科微研发的主要新产品在报告期末才实现逐步量产,也进一步影响了毛利率的提升,进而对国科微2025年整体业绩形成较大影响。

作为国内重点集成电路设计企业,国科微在音视频编解码、影像和声音信号处理、SoC芯片、直播卫星信道解调、北斗导航定位、数模混合、高级安全加密、固态存储控制器芯片、多晶圆封装及嵌入式软件开发等关键技术领域,积累了大量拥有自主知识产权的专利、版图及软件著作权等核心技术成果。2025年前三季度,国科微研发投入达5.18亿元,占当期营收比例达44.24%。

基于巨额的研发投入,围绕“ALL IN AI”战略,国科微新产品布局成效显著。资料显示,国科微推出的新一代AI图像处理引擎(AI ISP)品牌“圆鸮”,依托该技术底座成功打造两款差异化4K AI视觉芯片,其中,高端市场方面,GK7606V1系列采用双核A55架构,内置最高2.5T算力NPU,已在安防行业头部企业实现应用;普惠应用领域,GK7206V1系列采用低功耗设计,集成1.0T@INT8 NPU,已量产上市并进入传统安防与消费类电子头部企业供应链体系。

此外,在AI算力布局上,国科微AI SoC系列已覆盖8TOPS小算力AIoT终端芯片、16TOPS边缘计算芯片,同时预研64TOPS-128TOPS大算力芯片,形成低中高全谱系算力矩阵,可满足AIoT智能终端、AIPC、工业计算、机器(含具身智能)等多场景需求。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序