突破千亿美元,2026年PCB产业将爆发

据中国台湾电路板协会TPCA预估,2025年全球PCB产值将达923.6亿美元,年成长率高达15.4%,2026年产值有望进一步攀升至1052亿美元,年增13.9%。

根据TPCA与工研院产科国际所最新分析,尽管2025年全球经济仍面临地缘政治、美国关税政策与汇率波动等不确定因素,但AI服务器与HPC需求持续放量,推动PCB产业朝向高阶化、高值化发展。在AI运算需求快速扩张的带动下,全球电路板产业正迎来新一波结构性成长。

AI基础建设高速扩张,Gartner指出,至2029年全球AI基础设施IT支出将达2.3兆美元,2025至2029年均成长率高达23.6%,成长动能主要来自超大规模云端服务商;随着大型语言模型跨越数兆参数门槛,2026年正处于AI发展的关键转折点,硬件需求从模型训练扩张至大规模推理与Physical AI领域,因此高盛预估,NVIDIA Blackwell与Rubin架构将使CoWoS产能长期维持紧俏,其瓶颈集中于超大尺寸芯片所带来的翘曲与热应力挑战;硅中间层面积持续放大,不仅导致良率下滑、成本攀升,也迫使产业加速转向CoWoS-R、CoWoS-L等新架构,同时推升ABF载板需求,形成结构性供给压力。

TPCA预估,2026年全球PCB产值可望进一步攀升至1052亿美元,年增13.9%,显示AI正成为驱动产业升级与价值重构的关键引擎。

TPCA表示,AI浪潮正全面重塑全球PCB产业版图,高阶运算、AI服务器与高速传输应用快速扩张,持续推升制程与材料技术门槛,对中国台湾而言,这不仅是一波需求成长,更是产业定位再升级的关键契机;中国台湾PCB产业长期深度嵌入半导体与电子制造体系,具备完整聚落、快速量产能力与高度工程整合优势,使其在高阶化与材料革新的竞赛中,得以扮演全球关键供应者角色。

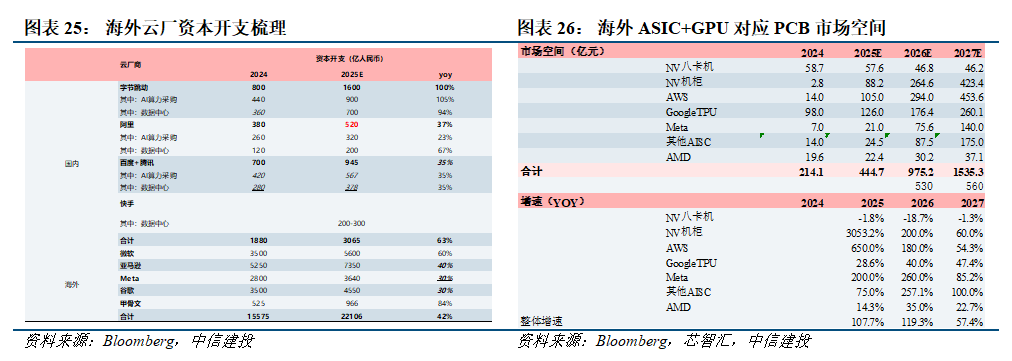

中信建投研报指出,随着正交背板需求、Cowop工艺升级,未来PCB将更加类似于半导体,价值量将稳步提升。云厂商资本开支持续上修,拉动AI服务器、存储设备、网络设备采购。其次,亚马逊、META、谷歌等自研芯片设计能力弱于英伟达,因此对PCB等材料要求更高,价值量更有弹性。

据谨慎测算,2025年GPU+ASIC服务器对应PCB市场空间超400亿,2026年对应市场空间超900亿,增速已经翻倍。

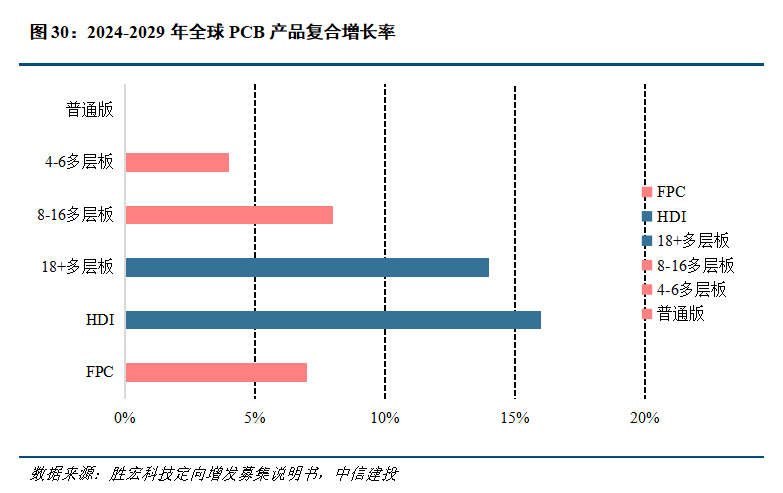

AI服务器推动PCB产品高端化。根据Prismark数据,2024年,在AI服务器和高速网络的强劲驱动下,18层板及以上高多层板、HDI板产值分别同比增长40.3%和18.8%,领跑其他PCB细分产品。

未来五年,在高速网络、人工智能、服务器/数据储存、汽车电子(EV和ADAS)、卫星通讯等下游行业需求增长驱动下,高多层板、HDI板、封装基板需求将持续增长,其中18层及以上PCB板、HDI板、封装基板领域表现将领先于行业整体。Prismark预测2023-2028年AI服务器相关HDI的年均复合增速将达到16.3%,为AI服务器相关PCB市场增速最快的品类。多层板也有14%左右的复合增长率。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序